: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

ФиброГен, Инк. (NASDAQ:FGEN), биофармацевтическая компания, специализируется на биологии фактора роста соединительной ткани (CTGF) и фактора, индуцируемого гипоксией (HIF), для разработки инновационных методов лечения. Компания тестирует Памревлумаб, антитело против CTGF, при раке поджелудочной железы и мышечной дистрофии Дюшенна. Роксадустат, уже одобренный в нескольких странах по лечению анемии у пациентов с заболеваниями почек, проходит испытания по лечению анемии, вызванной химиотерапией. Кроме того, FibroGen расширяет сферу исследований в области иммуноонкологии

В марте мой анализ FibroGen показал, что Памревлумаб, предназначенный для лечения ИПФ (идиопатического легочного фиброза), имеет потенциал для существенного захвата рынка, учитывая неадекватность существующих методов лечения. Несмотря на прочную финансовую основу и широкий ассортимент лекарств, неопределенность, связанная с испытанием Zephyrus I из-за различных пороговых значений FVC, представляла значительный риск для инвесторов. Я также отметил, что, хотя оценка FibroGen в 1,8 миллиарда долларов и потенциал долгосрочного роста были многообещающими, неопределенные результаты испытаний сделали ее рискованной инвестицией. Следовательно, я классифицировал ФиброГен как «продаваемый», основываясь на этих результатах.

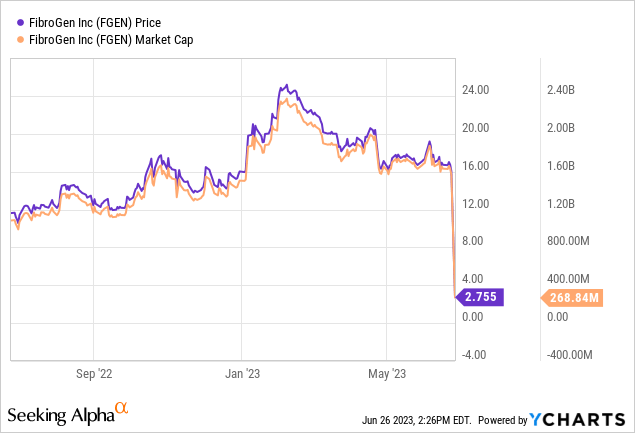

Сегодня компания FibroGen сделала объявление относительно результатов Zephyrus I, которые, к сожалению, не достигли своей основной конечной точки. Следовательно, FibroGen приняла решение прекратить все дальнейшие разработки, связанные с IPF. На момент написания статьи акции FibroGen значительно снизились — более чем на 80%.

Цель этой статьи — изучить данные IPF FibroGen и предложить инвесторам обновленную информацию о будущем направлении компании.

Прибыль FibroGen за 1 квартал 2023 года

Давайте сначала рассмотрим финансовые показатели. Отчет о прибылях FibroGen за 1 квартал 2023 года показал увеличение чистой выручки от продаж Roxadustat в Китае на 28%, достигнув 24,2 млн долларов по сравнению с 18,9 млн долларов в 1 квартале 2022 года. Общий объем продаж Роксадустата в Китае, совместно произведенных FibroGen и AstraZeneca, вырос на 47%, с 43,5 млн долларов в 1 квартале 2022 года до 64,1 млн долларов. Несмотря на эти успехи, общая выручка снизилась до 36,2 млн долларов в 1 квартале 2023 года с 60,8 млн долларов в 1 квартале 2022 года из-за отсутствия поэтапного платежа в размере 25 млн долларов. Компания сообщила о чистом убытке в размере $76,7 млн, или $0,81 на акцию, по сравнению с чистым убытком в размере $63,2 млн, или $0,68 на акцию в прошлом году. По состоянию на март 2023 года компания располагала денежными средствами и инвестициями на сумму 373,6 миллиона долларов и ожидает, что эти средства будут поддерживать деятельность до 2024 года. Однако, после провала IPF, FibroGen планирует приложить усилия, чтобы продлить свою денежную полосу до 2026 года.

Исследование ZEPHYRUS-1: Памревлумаб FibroGen не прошел первичную конечную точку в исследовании IPF

Компания FibroGen объявила о превосходных результатах своего исследования ZEPHYRUS-1 3-й фазы, в ходе которого проверялась эффективность и безопасность памревлумаба у пациентов с ИПФ. Однако исследование не достигло своей первичной конечной точки, при этом на 48-й неделе не произошло существенного изменения форсированной жизненной емкости легких (ФЖЕЛ) (р=0,29). Среднее снижение ФЖЕЛ по сравнению с исходным уровнем к 48-й неделе составило 260 мл в группе памревлумаба по сравнению с 330 мл в группе плацебо. Исследование также не соответствовало своей вторичной конечной точке по времени прогрессирования заболевания. Несмотря на это, памревлумаб в целом был безопасен, причем большинство побочных эффектов были легкими или умеренно выраженными. Серьезные побочные эффекты наблюдались у 28,2% пациентов в группе памревлумаба и у 34,3% в группе плацебо. После этих результатов компания прекратила испытания ZEPHYRUS-2, а результаты ZEPHYRUS-1 будут представлены на предстоящем медицинском форуме.

Сложный путь FibroGen: Испытания МДД и рака поджелудочной железы после неудачи IPF

После провала испытания IPF компания FibroGen ожидает несколько ключевых этапов. Они включают публикацию основных данных исследований 3-й фазы памревлумаба для амбулаторных пациентов с МДД (3 квартал 2023 г.) и для LAPC (1 полугодие 2024 г.). Также ожидаются данные исследования 3-й фазы по метастатическому раку поджелудочной железы. FibroGen планирует подать до двух INDS: FG-3165 (1 квартал 2024 года) и FG-3163 (4 квартал 2023 года). Кроме того, компания планирует начать 2-ю фазу испытания FG-3246, нацеленного на метастатический кастрационно-резистентный рак предстательной железы, во 2 полугодии 2024 года.

Разработка эффективных лекарств от мышечной дистрофии Дюшенна (МДД) и рака поджелудочной железы, как известно, является сложной задачей. Оба состояния характеризуются высокой частотой неудач в клинических испытаниях из-за их сложной природы и нашего ограниченного понимания лежащей в их основе биологии. МДД — редкое генетическое заболевание, которое в настоящее время не поддается лечению, что затрудняет разработку эффективных методов лечения. Аналогичным образом, рак поджелудочной железы часто выявляется поздно и обладает высокой устойчивостью к существующим методам лечения, что делает его одной из самых смертоносных форм рака.

Учитывая этот контекст, перспективы препаратов-кандидатов FibroGen для лечения МДД и рака поджелудочной железы, к сожалению, туманны. Внутренние трудности, связанные с этими заболеваниями, делают успешную разработку и утверждение методов лечения сложной задачей. Таким образом, инвесторы и заинтересованные стороны должны быть осведомлены о высоком риске и проблемах, связанных с этой сферой.

Мой анализ и рекомендации

Недавние неутешительные результаты испытания Zephyrus I бросили тень на перспективы FibroGen. В то время как финансовые показатели компании свидетельствуют о положительной динамике продаж Roxadustat в Китае, невыполнение основной конечной цели испытания IPF привело к значительному падению акций и, несомненно, подорвало доверие инвесторов. Будущее компании теперь в значительной степени зависит от оставшегося ассортимента лекарств, в частности, от методов лечения МДД и рака поджелудочной железы. Однако важно отметить, что эти области чреваты проблемами и неопределенностью.

Присущая этим заболеваниям сложность и ограниченное понимание в сочетании с традиционно высоким процентом неудач клинических испытаний указывают на то, что ориентироваться в этих водах непросто. Хотя в биофармацевтике всегда следует поощрять инновации и прогресс, особенно при таких разрушительных состояниях, как МДД и рак поджелудочной железы, мы также должны учитывать суровые реалии и риски. Проблемы, с которыми сталкивается FibroGen, являются символом более широкого сектора биотехнологий, где потенциальные высокие выгоды компенсируются высокими рисками и частыми неудачами.

В нынешнем виде FibroGen планирует наращивать свои финансовые резервы до 2026 года, предполагая, что у нее достаточно возможностей для продолжения своих исследований и разработок. Долгосрочная жизнеспособность компании будет проверена в ближайшие годы, поскольку она справляется с присущими ей сложностями и неопределенностями, связанными с разработкой новых методов лечения. Но, в свете недавней неудачи с испытаниями IPF и предстоящего сложного пути в области МДД и рака поджелудочной железы, на данный момент я сохраняю свою рекомендацию «Продавать» ФиброГен.

Нельзя отрицать, что работа FibroGen важна, особенно ее вылазки в области неудовлетворенных медицинских потребностей. Однако для инвестора, не склонного к риску, сейчас может быть неподходящее время для поддержки FibroGen. Путь компании демонстрирует неустойчивый характер инвестиций в биофарму, где существенная прибыль зависит от успешных результатов испытаний. Путь к открытию и одобрению лекарств долог, извилист и сопряжен с неопределенностью — фактором, который инвесторы должны серьезно учитывать в процессе принятия решений.

Риски для диссертации

Когда факты меняются, я меняю свое мнение.

Вот некоторые потенциальные угрозы моей позиции «продавать» ФиброГен:

-

Неожиданный успех исследования: Если клинические испытания FibroGen для лечения мышечной дистрофии Дюшенна (МДД) и рака поджелудочной железы окажутся успешными, моя диссертация может получить успех. В биотехнологиях одно-единственное испытание может изменить все.

-

Растущие продажи Roxadustat: Если продажи Roxadustat продолжат расти, особенно на крупных рынках, таких как Китай, это может затмить провал испытания IPF. Любые будущие утверждения в большем количестве стран или для новых видов применения также могут изменить описание.

-

Новые партнерства или выкупы: Если FibroGen вступит в стратегические альянсы или будет приобретена, это может увеличить их ресурсы и шансы на успех, ставя под сомнение мой тезис.

-

Другие конвейерные препараты добиваются прогресса: у FibroGen в разработке находится больше лекарств. Любое позитивное развитие событий в этой области может изменить перспективы компании.

-

Более длинная финансовая полоса: Обладая прочным финансовым положением, FibroGen может пережить судебный шторм IPF. Если они продлят свой денежный зачет до 2026 года, как планировалось, это может дать им больше времени для достижения побед с помощью других препаратов.

-

Дополнительное финансирование обеспечено: Если FibroGen успешно привлечет дополнительный капитал, это может предоставить им больше ресурсов для смягчения высокорисковой природы сектора, таким образом проверяя мой тезис.

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")