: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

В 2019 году Fidelity National Information Services(NYSE:NYSE:FIS) заплатила 43 миллиарда долларов за Worldpay, гиганта в области платежей электронной коммерции и технологий финансовых услуг. С тех пор акции изо всех сил пытались расти, поскольку рост Worldpay замедлился, расходы выросли по всем направлениям, а кредитное плечо резко возросло. В результате этой неудовлетворительной работы FIS решила провести частичное выделение Worldpay. Мы считаем, что эта сделка принесет значительную прибыль акционерам FIS, как только она будет завершена, и, учитывая ее текущую оценку, мы считаем, что она представляет собой привлекательную точку входа для долгосрочных инвесторов.

Обоснование частичного выделения Worldpay

Изначально FIS собиралась сделать полноценный спин-офф Wordplay, но с тех пор, как они объявили об этом в феврале, несколько сторон выразили заинтересованность в его покупке. В конце концов, FIS решила продать 55% акций Worldpay частной инвестиционной компании GTCR по оценке в 17,5 миллиардов долларов (включая долг), или примерно в 9,8 раза больше EBITDA. FIS сохранит за собой 45% акций новой компании и получит около 11,7 миллиарда долларов. Вырученные средства будут использованы для сокращения чистого долга примерно до 2,5-кратного показателя EBITDA и возврата капитала акционерам, главным образом, за счет обратного выкупа. Ожидается, что сделка будет закрыта в 1 квартале 2024 года.

Этот шаг позволяет FIS зафиксировать потери и отойти от того, что было ужасным приобретением. Был ли этот вариант лучше, чем полноценный спин-офф? Трудно сказать. Хотя мы бы предпочли полное выделение, таким образом, FIS сохраняет долю в Worldpay, и мы ожидаем, что при повторном IPO компании собственный капитал будет стоить намного больше, чем 9,8x EV / EBITDA.

Финансовые результаты за 2 квартал 2023 года

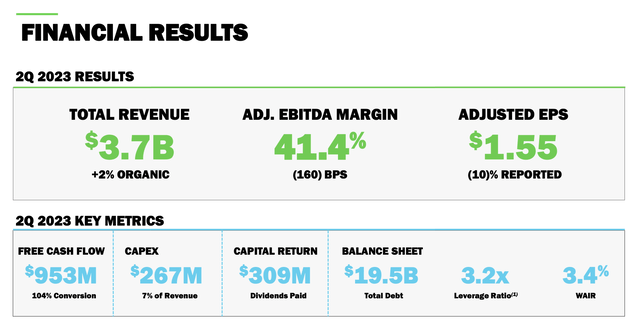

2 августа FIS опубликовала финансовые результаты за 2 квартал, превзойдя прогнозы и повысив прогнозные показатели. Выручка выросла на 1% с $3,71 млрд до $3,75 млрд во втором квартале, превысив консенсус-прогноз на 1%. Выручка от банковских решений и маркетинговых решений выросла на 1% и 6% в годовом исчислении до $1,7 млрд и $672 млн соответственно, в то время как выручка от торговых решений увеличилась на 1% до $1,31 млрд.

С другой стороны, скорректированная EBITDA составила $1,55 млрд, что на 3% меньше по сравнению с аналогичным периодом прошлого года, а рентабельность составила 41,4%. Единственным сектором, в котором маржа EBITDA снизилась, были банковские решения, где маржа сократилась на 200 базисных пунктов по сравнению с предыдущим годом до 42,5%, главным образом за счет структуры выручки.

Компания отчиталась об убытке в размере 6,59 миллиарда долларов, который полностью связан с тем фактом, что они отразили неденежные расходы на обесценение гудвила в размере 6,8 миллиарда долларов, связанные с отчетностью подразделения Merchant Solutions за квартал. Без учета этого скорректированная чистая прибыль составила $921 млн, или $1,55 на акцию, превысив прогноз в $1,48, но снизившись с $1,73 во втором квартале 2022 года.

В этой новой главе FIS сосредоточена на повышении прибыльности, снижении издержек и возврате капитала акционерам. Компания добилась экономии денежных средств в годовом исчислении в размере более 315 миллионов долларов по итогам квартала и ожидает увеличить эту экономию денежных средств до 1,00 миллиарда долларов в течение следующих кварталов. Во втором квартале они также вернули акционерам 309 миллионов долларов в виде дивидендов. Дивидендная доходность в настоящее время составляет привлекательные 3,71%.

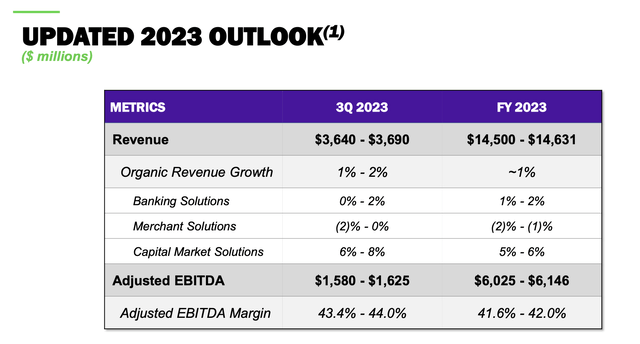

FIS также повысила прогноз на 2023 финансовый год. Теперь они ожидают, что выручка составит в диапазоне 14,5-14,63 миллиарда долларов против предыдущего прогноза в 14,28-14,53 миллиарда долларов и консенсус-прогноза в 14,5 миллиарда долларов. Единственным сектором, в котором ожидается снижение роста выручки в годовом исчислении, являются торговые решения.

Что не очень хорошая новость, так это то, что скорректированная рентабельность по EBITDA будет на 60-100 базисных пунктов ниже, чем в 2022 году. Тем не менее, мы считаем, что это всего лишь незначительная неудача, поскольку, как только выделение будет завершено и усилия по экономии денежных средств дадут эффект, скорректированная рентабельность по EBITDA снова должна остаться на уровне 44-45%.

Оценка

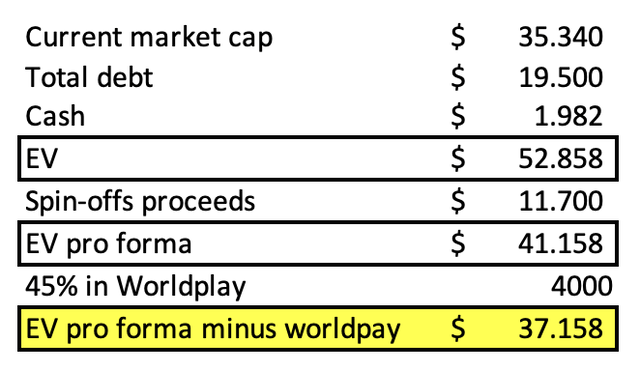

Финансовые показатели упали на 2,5% после того, как они опубликовали прибыль, что дает им EV в размере 52,85 миллиарда долларов. Но после завершения спин-оффа EV значительно упадет. Сколько? FIS получит 11,7 миллиарда долларов от продажи 55% Worldpay GTCR, а оставшийся капитал Wordplay должен быть оценен в 4 миллиарда долларов (согласно презентации инвесторов во втором квартале).

Таким образом, после вычета этих двух статей получается, что рынок оценивает компанию в 37,15 миллиарда долларов. Используя скорректированные показатели EBITDA банковского сектора, рынков капитала и корпоративного сегмента за 2022 год, FIS торгуется на уровне 9,4x EV/EBITDA. Для сравнения, Global Payments(NYSE:GPN) и Fiserv(NYSE:FI) торгуются на уровне 11x и 12,5x EV/форвардная EBITDA. Мы не видим причин, по которым FIS должны торговать с такой скидкой.

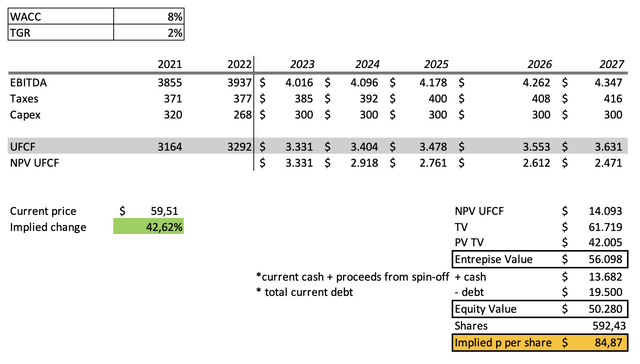

Более того, если мы построим простую модель DCF, то также обнаружим, что собственный капитал недооценен. Мы предполагали, что EBITDA и налоги будут расти на 2% в год в течение пяти лет, в то время как капитальные вложения останутся неизменными. Мы также предположили, что WACC составляет 8%, а TGR — 2%.

Исходя из этих предположений, мы пришли к выводу, что справедливая стоимость FIS составляет почти 85 долларов за акцию, что подразумевает рост на 42% по сравнению с текущими ценами.

Даже если этого недостаточно, чтобы убедить вас в недооцененности FIS, очень простая модель дивидендов со скидкой также подразумевает гораздо более высокую стоимость на акцию. Если мы возьмем текущий дивиденд (2,04 доллара) и разделим его на альтернативные издержки (5%) минус ожидаемый темп роста дивидендов (3%), то получим, что акции должны торговаться на уровне 102 долларов, что на 71% выше текущего уровня.

Самый бычий знак

Не только мы считаем, что акции недооценены, но и руководство компании придерживается того же мнения. В вопросах и ответах инвесторам о выделении они упоминают, что направят 2,5 миллиарда долларов из выручки от продажи на обратный выкуп акций, «поскольку компания видит значительную ценность в текущей цене акций».

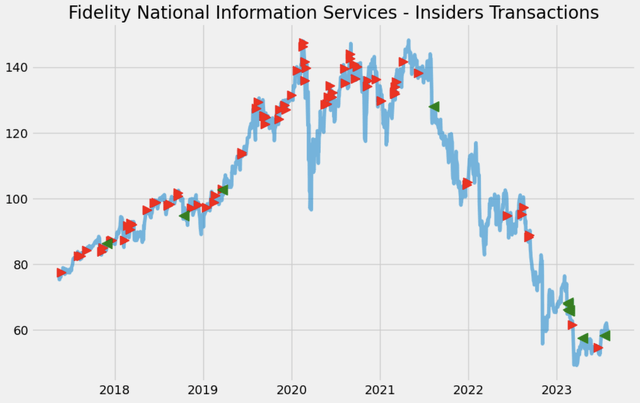

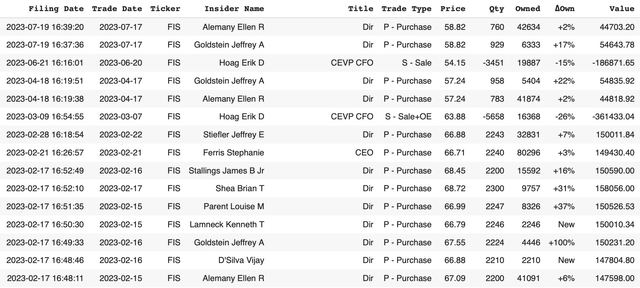

Но действия говорят громче слов, и документы SEC показывают, что руководители и директора активно скупали акции в этом году. Зеленые точки показывают, что инсайдеры покупают акции, в то время как красные точки показывают, когда они продают. Как вы можете видеть, такого уровня инсайдерских покупок не было уже давно.

В частности, Стефани Феррис, генеральный директор, купила в феврале 150 тысяч долларов по средней цене 66 долларов. Финансовый директор Хоаг Эрик — единственный, кто продал акции в этом году, но по-прежнему владеет большей суммой, чем в начале года, из-за реализованных опционов.

Инсайдеры могут продавать акции по миллиону разных причин, но есть только одна причина, по которой они покупают.

Риски

Самый очевидный риск, который мы видим, заключается в том, что сделка может сорваться, и FIS столкнется с теми же проблемами, что и сейчас. Однако, если это произойдет, мы думаем, что FIS будет стремиться к полному выделению, а не к частичному. Мы не думаем, что Worldpay останется в составе FIS.

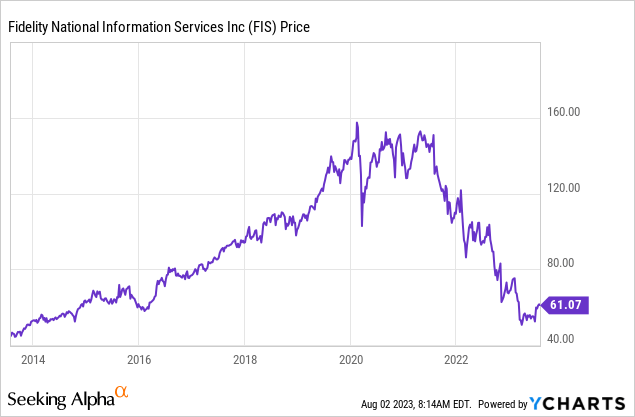

FIS также необходимо очень тщательно управлять своими затратами и улучшать свои финансовые показатели, чтобы инвесторы могли переоценить акции. Если бы это не соответствовало оценкам прибыли или привело к снижению маржи, мы вряд ли увидели бы рост акций. Более того, акции демонстрируют очень плохие результаты, и в настоящее время они торгуются вблизи своего 52-недельного минимума, так что покупка прямо сейчас может быть похожа на попытку поймать падающий нож.

Навынос

Подводя итог, у FIS был неплохой второй квартал, но, учитывая низкую оценку, которую ему присваивает рынок, мы считаем, что текущая цена очень привлекательна для долгосрочных инвесторов. Так думает даже руководство, заявляя, что они видят значительную ценность для акционеров и сами покупают акции. Мы считаем, что по мере приближения к дате выделения рынок осознает это, и акции значительно вырастут в цене.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")