: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

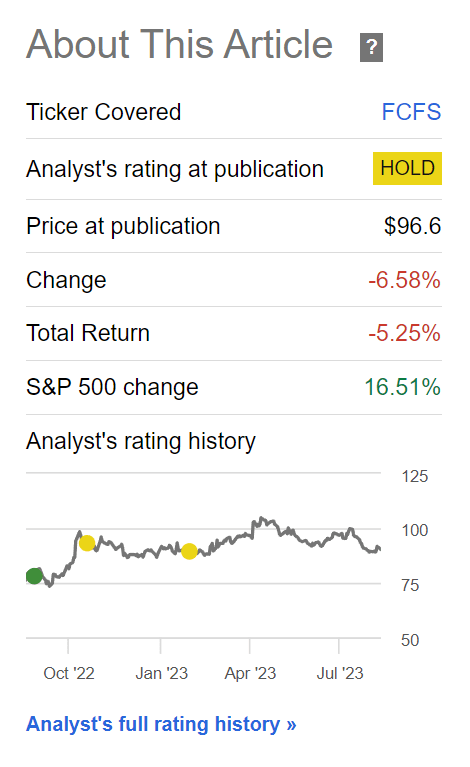

В конце прошлого года я понизил рейтинг акций FirstCash Holdings (NASDAQ:FCFS) до «удерживаемого«. Хотя я конструктивно относился к антициклическому характеру ломбардного бизнеса, я был обеспокоен тем, что его недавно приобретенный America First Finance («AFF») бизнес по аренде собственных платежей («LTO») отличается высокой цикличностью и может пострадать от надвигающейся рецессии. С момента моего понижения рейтинга FCFS практически не изменился, вернув -5,3% общей доходности по сравнению с 16,5% для S&P 500 (рис. 1).

Поскольку опасения по поводу рецессии отступают, поскольку экономический рост продолжает оставаться устойчивым, улучшились ли перспективы AFF и заслуживают ли FCFS еще одного рассмотрения?

Краткий обзор компании

Во-первых, немного о компании для тех, кто не знаком. FirstCash Holdings Inc. является крупнейшим оператором ломбардов в США и Латинской Америке, насчитывающим более 2900 торговых точек. FirstCash также управляет платежным решением для розничных точек продаж («POS»), которое предоставляет кредиты «аренда в собственность» потребителям с ограниченными кредитными возможностями.

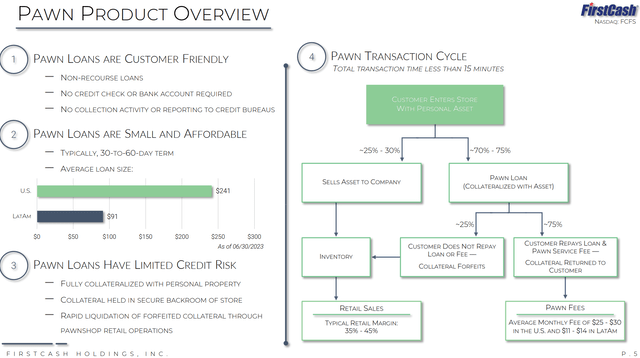

Вопреки распространенному мнению, хотя ломбардные займы обычно предоставляются потребителям с ограниченными кредитными возможностями, кредитный риск, связанный с этими займами, очень низок, поскольку дебиторская задолженность по кредитам полностью обеспечена за небольшую часть рыночной стоимости обеспечения (рис. 2).

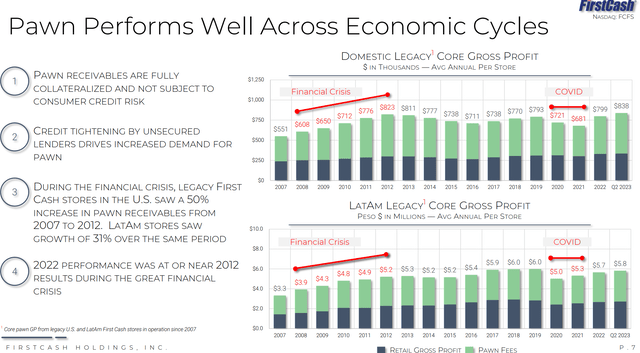

Исторически сложилось так, что использование ломбардных услуг, как правило, носит антициклический характер, поскольку потребители, испытывающие финансовые трудности, увеличивают использование ломбардных займов и других альтернативных кредитных решений в сложные экономические периоды. Фактически, во время Великого финансового кризиса дебиторская задолженность каждого магазина FirstCash фактически увеличилась с 551 тыс. долларов в 2007 году до 823 тыс. долларов в 2012 году, что отражает финансовые трудности потребителей с низким доходом (рисунок 3).

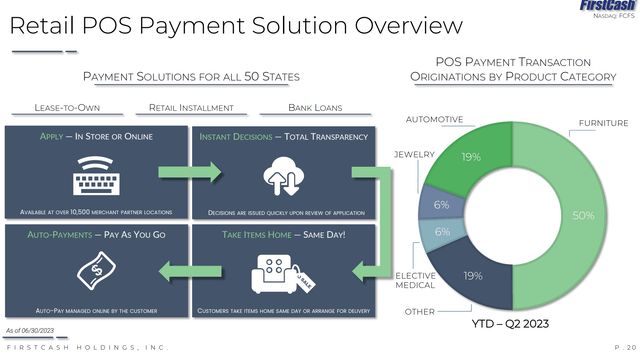

Однако в конце 2021 года FCFS приобрела America First Finance, поставщика платежных решений LTO для точек продаж («POS»). Потребители с ограниченными кредитными возможностями в основном обращаются за кредитами LTO для покупки дорогостоящих товаров в тысячах розничных магазинов по всей стране (рис. 4). По состоянию на 23 квартал платежный продукт LTO от FCFS доступен более чем в 10 500 точках розничной торговли.

Бизнес POS LTO, хотя и ориентирован на тот же сегмент клиентов, что и основной бизнес по предоставлению ломбардных займов, имеет совершенно иные основы, поскольку займы предоставляются по розничной цене покупки товара. Ожидается, что коэффициент убыточности будет высоким из-за потребительского сегмента, но компенсируется высокими процентными ставками по кредитам.

В Последнем Квартале Продолжился Уверенный Рост

Недавно FirstCash отчиталась о своих финансовых результатах за 2/23 квартал, которые показали значительный рост как выручки, так и прибылей. Выручка за квартал составила 751 миллион долларов, что на 19 миллионов долларов превысило оценки аналитиков. Скорректированная прибыль на акцию составила 1,22 доллара, что на 0,14 доллара выше консенсус-прогноза (рисунок 5). С начала года выручка составила $1,51 млрд, увеличившись на 13,3% г/г, в то время как скорректированная прибыль на акцию составила $2,46, увеличившись на 8,8% г/г.

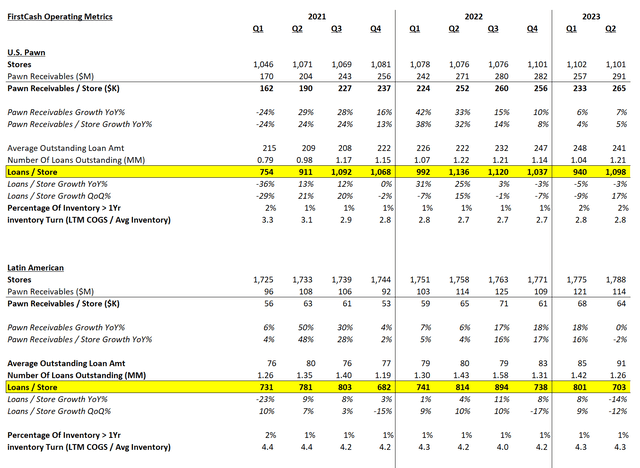

В операционном плане ломбардный бизнес FirstCash в США продолжал демонстрировать хорошие результаты: дебиторская задолженность по кредитам выросла на 7% в годовом исчислении, хотя количество кредитов / магазинов сократилось на 3% в годовом исчислении во втором квартале с учетом сезонных колебаний. Средний остаток по кредиту остается на прежнем уровне и составляет 241 доллар за кредит (рисунок 6).

Операционные результаты в латиноамериканском сегменте были не столь высокими, поскольку дебиторская задолженность по кредитам не изменилась в годовом исчислении. Кредиты / магазин сократились на 12% в годовом исчислении, в то время как средний остаток вырос с 80 до 91 доллара.

Платежи LTO Находятся В Центре Моего Внимания

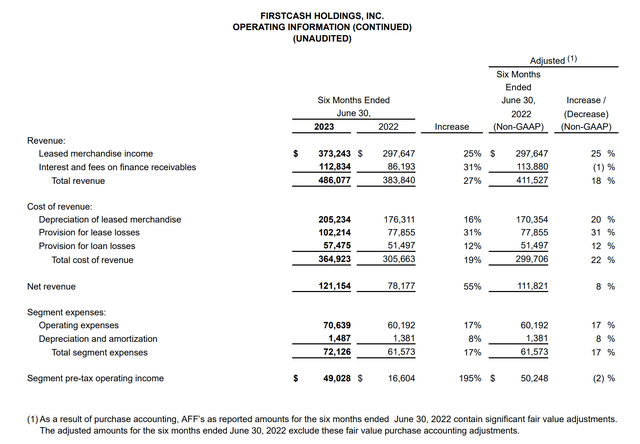

В ключевом сегменте American First Finance операционные результаты показали, что выручка с начала года выросла на 18% в годовом исчислении до 486 миллионов долларов (по сравнению с скорректированными финансовыми показателями на рисунке 7 ниже). Однако выручка за вычетом амортизации арендованных товаров и резервов на покрытие убытков выросла всего на 8% в годовом исчислении.

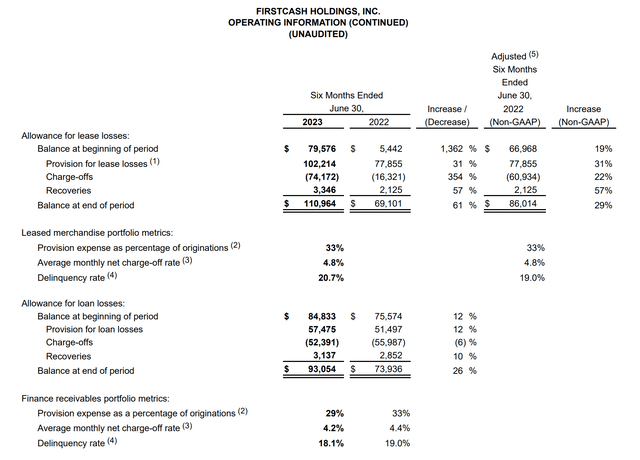

Кредитные показатели лизингового портфеля ухудшились: уровень просрочки составил 20,7% против 19,0% в годовом исчислении и 17,3% в первом квартале. Среднемесячный чистый уровень списания средств во втором квартале составил 4,8%, что соответствует показателю предыдущего года и незначительно улучшилось по сравнению с 5,0% в первом квартале (рис. 8).

В кредитном портфеле уровень просрочки улучшился до 18,1% с 19,0% в годовом исчислении, но снизился по сравнению с 16,1% в первом квартале. Среднемесячный чистый уровень списания средств составил 4,2% против 4,4% в годовом исчислении и 4,3% в 1 квартале.

Ранние Признаки Ухудшения Кредитоспособности?

Читатели, которые следили за моим исследованием, знают, что я довольно оптимистично отношусь к антициклическому ломбардному бизнесу, поскольку у меня есть рекомендация покупать крупнейшего партнера FirstCash, EZCorp (EZPW).

Мои колебания в отношении FirstCash были полностью вызваны цикличностью бизнеса LTO-платежей. На данный момент в 2023 году мы наблюдали, что резервы на покрытие убытков по аренде и кредитам выросли на 23% в годовом исчислении со 129 млн долларов до 160 млн долларов. Однако в основном это является результатом роста объемов выдачи кредитов — с $391 млн в 1/22 полугодии до $506 млн в 1/23 полугодии (+29% г/г). В процентном отношении количество первичных заявок на участие в программе PCL фактически снизилось с 33% до 32%.

Забегая вперед, я обеспокоен тем, что количество просроченных платежей и/или списаний может увеличиться, поскольку мы наблюдаем рост показателей просрочки как по лизинговому, так и по кредитному портфелям. Просрочки являются прогнозируемым показателем и предполагают, что кредитное качество клиентов AFF может ухудшаться.

Основной клиент испытывает трудности

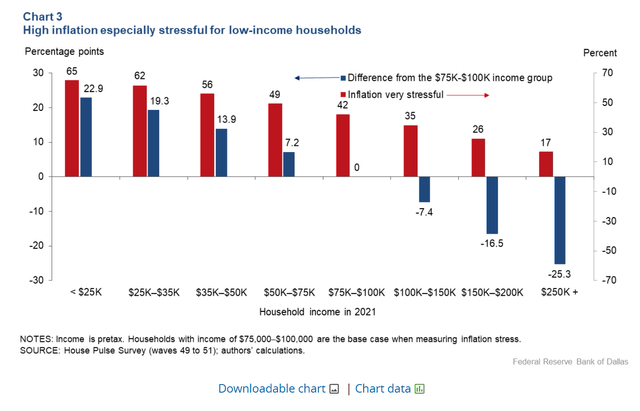

Давление на клиентов AFF вполне объяснимо, поскольку инфляция особенно сильно ударила по потребителям с низким доходом. По данным ФРС Далласа, домохозяйства с низким доходом особенно подвержены высокому инфляционному давлению (рис. 9).

Например, Dollar General (DG), сеть магазинов dollar Store, насчитывающая около 19 000 магазинов, недавно была вынуждена сократить свои прогнозы на весь год, поскольку основной клиент с низким доходом продолжает испытывать трудности в текущих экономических условиях. Генеральный директор Dollar General сделал такой комментарий относительно клиента:

Что касается клиента, то у нее все еще есть проблемы, и мы говорили об этом в первом квартале, и это продолжается. Наша клиентка говорит нам, что, конечно, цены на газ ниже, чем в прошлом году, но они будут расти в течение 2023 года, и она все еще ощущает встречный ветер из-за внезапного снижения, а также отсутствия возврата налогов. И ее сбережения пропали. И поэтому, безусловно, она все еще живет под инфляционным давлением. Так что, безусловно, клиенты сталкиваются с трудностями.

Фактически, согласно недавней статье Bloomberg News, многие потребители, испытывающие трудности, прибегают к услугам «покупай сейчас, плати позже» («BNPL»), таким как Afterpay и Klarna, чтобы позволить себе предметы первой необходимости, такие как продукты питания.

FirstCash/AFF не создан для рецессии

Проблема для AFF заключается в том, что она зависит от розничной стоимости товара. Несмотря на то, что арендные платежи LTO рассчитаны с учетом высоких потерь (более 30% первоначальных платежей), фактические коэффициенты потерь могут вырасти еще выше во время рецессий, поскольку потребители не выполняют платежи.

Что еще более важно и, возможно, более проблематично, платежи LTO, как правило, используются для оплаты дорогостоящих товаров, таких как мебель и бытовая техника, которые трудно вернуть обратно. Традиционные игроки LTO, такие как Aaron’s (AAN) и Rent-A-Center (сейчас входит в Upbound Group), имеют крупные сети магазинов, так что, когда клиенты не выполняют платежи, товары могут быть быстро возвращены во владение, отремонтированы и повторно сданы в аренду. AFF, которая опирается на сеть относительно небольших ломбардов FirstCash, физически не приспособлена для обработки больших объемов дорогостоящих товаров, таких как кровати, диваны и телевизоры.

Возобновление Выплат По Студенческому Кредиту Может Быть Как Риском, Так И Возможностью

Еще одним предстоящим риском / возможностью для FirstCash является ожидаемое возобновление выплат по федеральному студенческому кредиту США в октябре.

Согласно опросу Bank of America, это затронет более 43 миллионов американцев, которым в среднем придется выделять дополнительно 200-400 долларов в месяц на погашение студенческих займов. Недавняя статья Бюро финансовой защиты потребителей («CFPB») предполагает, что каждый пятый заемщик может столкнуться с финансовыми трудностями после возобновления выплат по студенческому кредиту.

Для ломбардного бизнеса FirstCash в США испытывающие трудности американцы могли бы стать благом для бизнеса, поскольку у потребителей нет иного выбора, кроме как искать альтернативные кредитные решения. В то же время это может привести к увеличению убытков в сфере платежей LTO.

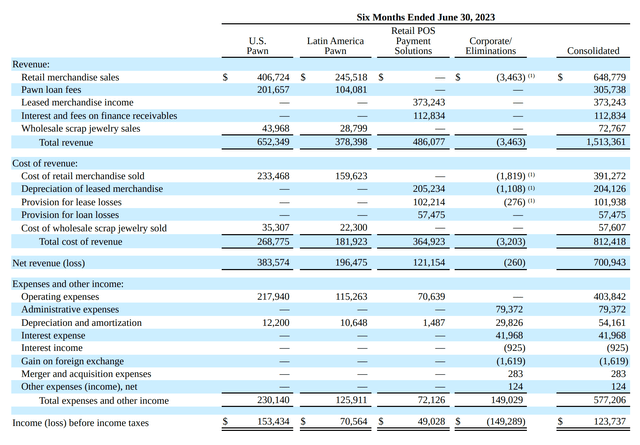

В целом, я считаю, что возобновление выплат по студенческим кредитам должно быть выгодно FirstCash, поскольку ломбардный бизнес в США принес операционный доход в размере 153 миллионов долларов в 1/23 полугодии по сравнению с 49 миллионами долларов для платежей LTO (рисунок 10).

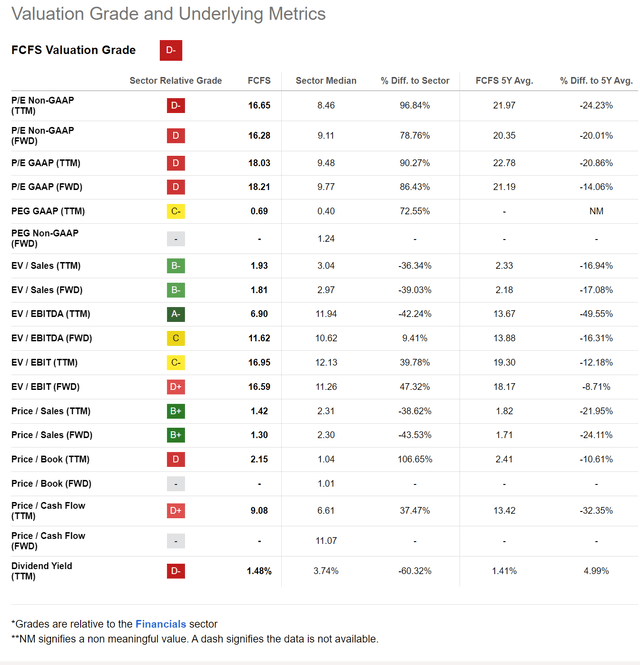

Оценка остается повышенной

После прошлогоднего роста FirstCash продолжает торговаться с повышенными оценками в 16,3 раза по Fwd без учета GAAP против 9,1 раза по сектору (рисунок 11).

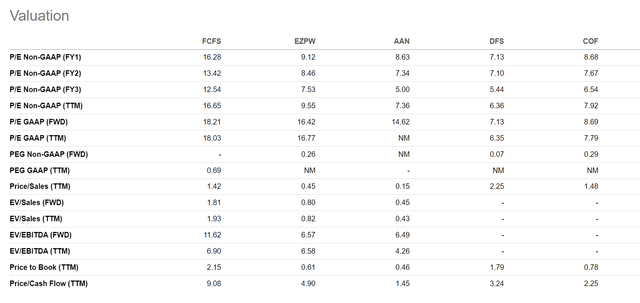

По сравнению с аналогами, мы можем видеть, что доходность FFFS в 16,3 раза выше, чем у pawn pureplay EZPW (9,1 раза), LTO-партнера AAN (7,3 раза) и партнеров по потребительским кредитам DFS (7,1 раза) и COF (8,7 раза) (рисунок 12).

Вывод

Хотя мне нравится антициклический ломбардный бизнес FirstCash, я по-прежнему обеспокоен потенциальным ухудшением кредитоспособности в сфере платежей LTO. В то время как испытывающий трудности потребитель должен получать выгоду от FCFS в чистом виде, неопределенность в отношении конечных коэффициентов потерь при выплатах LTO оставляет меня в стороне. Более того, поскольку FCFS торгуется с большой премией к своим аналогам, я не решаюсь рекомендовать ее акции к покупке. Я сохраняю свою рекомендацию воздержаться.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")