: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

FirstEnergy Corp. (NYSE:FE) — регулируемая электроэнергетическая компания, обслуживающая большую часть региона Аппалачи в Соединенных Штатах. Это довольно большой географический регион, который включает в себя части шести различных штатов, в каждом из которых действуют различные регулирующие комиссии:

К сожалению, это делает инвестиции в FirstEnergy почти равносильными инвестициям сразу в несколько различных коммунальных служб. Однако это не совсем одно и то же, поскольку отдельные коммунальные компании в каждом из этих разных штатов принадлежат одной и той же материнской компании, поэтому вопросы, касающиеся ее финансов, отражаются в масштабах всей компании. Это очень важно, поскольку, как я отмечал в своей последней статье об этой компании, FirstEnergy обладает гораздо более высоким уровнем заемных средств, чем многие ее аналоги. Это может сделать ее несколько более подверженной дальнейшему повышению процентных ставок, чем другие электрические компании, и выступление председателя Пауэлла в Джексон-Хоул в пятницу явно подразумевало, что в ближайшее время могут произойти новые повышения ставок. Результаты компании по прибыли за второй квартал 2023 года также не были особенно впечатляющими, так что это еще один удар по ней. Однако эту оценку трудно игнорировать, поскольку FirstEnergy в настоящее время торгуется по более низкой цене, чем многие ее аналоги, и даже имеет более низкую оценку, чем это было, когда мы в последний раз обсуждали эту компанию в июне. Таким образом, возможно, стоит вернуться к этому вопросу, чтобы посмотреть, может ли компания стать разумным дополнением к портфолио сегодня.

О компании FirstEnergy Corp.

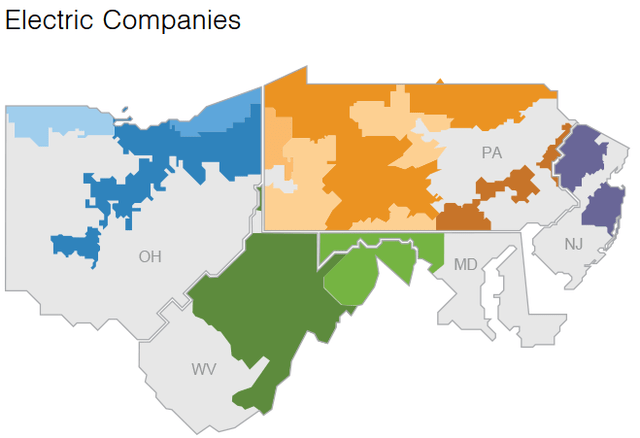

Как указано во введении, FirstEnergy — это регулируемая электроэнергетическая компания, которая работает на большей части территории региона Аппалачи. Это регион из шести штатов, который включает в себя штаты Огайо, Пенсильвания, Нью-Джерси, Западная Вирджиния, Виргиния и Мэриленд. Зона обслуживания компании не включает ни один из этих штатов целиком, но ей удается охватить большую часть Пенсильвании за пределами Филадельфии:

Части этого региона довольно густонаселены, поскольку зона обслуживания компании включает пригороды Нью-Йорка, Питтсбурга, Пенсильвании, Вашингтона, округ Колумбия, Балтимора, Мэриленда и нескольких других крупных муниципалитетов. На веб-сайте компании указано, что компания обслуживает около шести миллионов клиентов, что сделало бы ее одной из крупнейших коммунальных компаний в Соединенных Штатах с точки зрения клиентской базы. Однако, как я указывал во многих предыдущих статьях, клиентская база компании сама по себе не влияет на то, что она будет обладать определенными характеристиками, типичными для всех коммунальных служб. Наиболее важным из них является то, что FirstEnergy имеет относительно стабильный доход и денежный поток с течением времени. На этой диаграмме показана выручка компании за каждый из последних одиннадцати двенадцатимесячных периодов:

На этой диаграмме показаны операционные денежные потоки компании за те же одиннадцать двенадцатимесячных периодов:

Как мы видим, выручка компании была удивительно стабильной в течение каждого из периодов. Операционные денежные потоки компании в целом были на прежнем уровне, хотя мы действительно наблюдали некоторую слабость в 2020 году, а также в последнем квартале. Компания в первую очередь обвинила в своей слабости во втором квартале погодные условия, поскольку температура на большей части территории обслуживания во втором квартале 2023 года была ниже, чем в аналогичном квартале 2022 года. В результате все меньше людей включали свои кондиционеры, чтобы охладить свои дома и предприятия. Из пресс-релиза о доходах за второй квартал 2023 года:

В сфере регулируемой дистрибуции более высокие доходы, связанные с инвестиционными программами в сфере коммунальных услуг, и более низкие операционные расходы были компенсированы более низким уровнем использования услуг клиентами, главным образом из-за умеренных температур в зоне обслуживания компании, а также более низких пенсионных кредитов и более высоких процентных расходов.

Общий объем дистрибуционных поставок сократился на 4,9% по сравнению со вторым кварталом 2022 года, главным образом из-за холодных дней, которые были на 40% ниже нормы и на 48% ниже прошлогодних. Нагрузка снизилась на 1,1% с учетом погодных условий.

Это, по общему признанию, противоречит всем сообщениям средств массовой информации, которые мы видели о том, что температура в этом году была значительно выше нормы. Однако июль в некоторых районах обслуживания FirstEnergy в этом году был довольно жарким, поэтому, возможно, мы увидим положительное влияние погоды, отраженное в результатах компании за третий квартал.

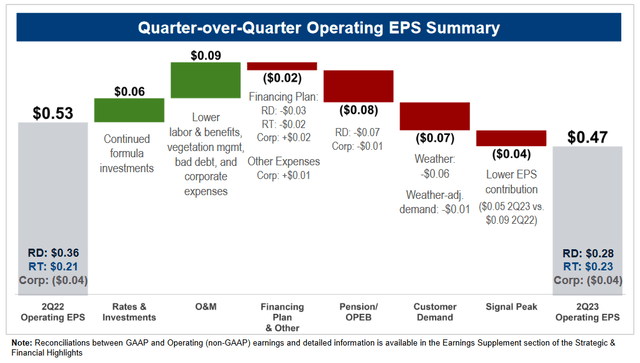

Операционная прибыль компании на акцию составила $0,47 по сравнению с $0,53 во втором квартале 2022 года. Как мы можем видеть здесь, значительную роль в этом сыграло негативное влияние более прохладной погоды на спрос на электроэнергию:

Однако мы видим, что увеличение расходов, связанных с выплатами сотрудникам компании, также сыграло значительную роль в снижении ее операционной прибыли на акцию по сравнению с аналогичным периодом прошлого года. Компания заявила, что это произошло из-за снижения пенсионных отчислений, поэтому, предположительно, ее пенсионный план работал не так хорошо, как в течение аналогичного периода 2022 года. Однако в нем не было указано какой-либо конкретной причины, по которой пенсионные выплаты снижались в годовом исчислении, так что это всего лишь мое предположение.

Однако, помимо событий, которые были только что объяснены, мы можем наблюдать замечательную финансовую стабильность с течением времени. В конце концов, его доходы довольно стабильно росли от периода к периоду. Тем временем операционные денежные потоки компании были ограничены определенным диапазоном, за исключением 2020 года и самого последнего двенадцатимесячного периода. Период времени, показанный на приведенных выше графиках, охватывал различные экономические события, включая карантины, связанные с пандемией 2020 года, которые привели к тому, что миллионы людей по всей стране стали временно безработными, наряду с многочисленными банкротствами предприятий. Этот период также включает в себя оживление экономики и наступление самой высокой инфляции, которую Соединенные Штаты наблюдали за последние десятилетия. Оба эти события нанесли ущерб финансам многих простых людей, на что я неоднократно указывал в других статьях за последнее время. Однако ни одно из этих событий не оказало реального влияния на финансовые показатели FirstEnergy. Я объяснил почему в своей последней статье о компании:

Причина такой общей стабильности с течением времени заключается в том, что FirstEnergy предлагает продукт, который обычно считается необходимым для нашего современного образа жизни. В конце концов, у кого из нас нет электроснабжения в наших домах и на предприятиях? Действительно, многие ли из нас знают кого-то, у кого нет этой услуги? Таким образом, большинство людей отдают предпочтение оплате своих счетов за коммунальные услуги перед любыми дискреционными расходами в периоды, когда с деньгами становится туго.

Мы, безусловно, видим признаки того, что у многих потребителей становится туго с деньгами. Впервые в истории число людей, имеющих задолженность по своим кредитным картам, превысило число людей, выплачивающих их в полном объеме каждый месяц. И это несмотря на то, что процентные ставки по кредитным картам в последнее время резко выросли. Это верный признак того, что многие потребители начинают страдать. Это несколько повышает привлекательность FirstEnergy прямо сейчас, поскольку компания, имеющая проверенный опыт легкого разрешения подобных ситуаций, — это именно то, что вы хотите иметь в своем портфолио, чтобы подготовиться к тому, что может произойти в ближайшем будущем.

Перспективы роста

Естественно, как инвесторы, мы вряд ли будем удовлетворены простой стабильностью. В конце концов, мы хотим, чтобы любая компания, в которой мы работаем, росла и процветала с течением времени. К счастью, FirstEnergy Corp. имеет хорошие возможности для того, чтобы делать это в будущем, что является продолжением тенденции, которую мы наблюдали ранее в этой статье. Пожалуйста, обратитесь к диаграмме доходов компании за последние несколько двенадцатимесячных периодов для подтверждения этого.

Основным способом, с помощью которого FirstEnergy будет обеспечивать рост в будущем, является увеличение размера своей тарифной базы. Я определил базовую ставку в своей последней статье о компании:

Базовая ставка — это стоимость активов компании, на основе которой регулирующие органы позволяют ей получать определенную норму прибыли. Поскольку эта норма прибыли выражается в процентах, любое увеличение базовой ставки позволяет компании повышать цены, которые она взимает со своих клиентов, чтобы достичь нормативно разрешенной ставки. Обычный способ, которым коммунальное предприятие увеличивает свою базовую ставку, — это инвестирование денег в модернизацию или, возможно, даже расширение своей инфраструктуры коммунального уровня.

FirstEnergy представила инвесторам довольно агрессивный план, с помощью которого она намерена добиться такого роста базовой ставки. В настоящее время компания планирует инвестировать 18 миллиардов долларов в свою инфраструктуру в период с 2021 по 2025 год, что, как ожидается, приведет к увеличению базовой ставки на 7% как в 2024, так и в 2025 годах. Компания не предоставила никакой информации о своих планах роста на период после 2024 и 2025 годов, что вызывает сожаление, поскольку ограничивает нашу видимость. Как я уже отмечал ранее, несколько коллег компании представили планы, в том числе на 2026 и 2027 календарные годы. На самом деле, один или два коллеги даже представили планы, рассчитанные на период после 2030 года. Таким образом, нам гораздо сложнее предсказать, где будет находиться FirstEnergy в 2026 или 2027 году, чем компании, представившей такую информацию. Это разочаровывает с точки зрения долгосрочного консервативного инвестора, что, вероятно, относится к большинству людей, которые инвестировали бы в электроэнергетику.

Рост базовой ставки компании должен позволить ей ежегодно увеличивать прибыль на акцию на 6-8% до 2025 года. Если мы объединим это с текущей дивидендной доходностью в 4,30%, FirstEnergy сможет обеспечить общую среднегодовую доходность в размере 10,5-12,5% до 2025 года. Это очень респектабельная и привлекательная прибыль для коммунальной компании, и на самом деле она превосходит большинство аналогичных показателей компании. Однако у нас здесь ограниченный прогнозный период по сравнению с аналогичными фирмами, которые поделились своими планами до 2027 года.

FirstEnergy также заявила, что нацелена на рост годовой прибыли на акцию на 6-8% в долгосрочной перспективе. Компания, вероятно, будет стремиться достичь этого за счет роста базовой ставки, но она не представила никаких планов капитальных вложений для поддержки этих амбиций.

Финансовые соображения

Как упоминалось ранее в этой статье, одна из самых больших проблем FirstEnergy заключается в том, что компания гораздо больше зависит от долгов для финансирования своей деятельности, чем ее коллеги. Мы можем убедиться в этом, взглянув на соотношение чистого долга к собственному капиталу, которое говорит нам о степени, в которой компания финансирует себя за счет долга, а не за счет собственных средств.

По состоянию на 30 июня 2023 года FirstEnergy Corp. чистый долг составлял 23,8370 миллиарда долларов по сравнению с собственным капиталом в размере 10,9710 миллиарда долларов. Это дает компании соотношение чистого долга к собственному капиталу на сегодняшний день в размере 2,17. На самом деле это немного хуже, чем коэффициент 2,10, который был у компании в прошлый раз, когда мы обсуждали это, и это вызывает беспокойство. Создается впечатление, что компания движется в неверном направлении по отношению к своему балансу. Вот как FirstEnergy Corp. сравнивается со своими аналогами:

|

Компания |

Отношение чистого долга к собственному капиталу |

|

FirstEnergy Corp. |

2.17 |

|

Корпорация «Экселон» (EXC) |

1.68 |

|

Корпорация Entergy (ETR) |

1.92 |

|

Энергия из всех источников (ЭС) |

1.58 |

|

Duke Energy (ДУК) |

1.53 |

Нажмите, чтобы увеличить

По крайней мере, FirstEnergy здесь не одинока, и ее соотношение становится все хуже. Фактически, все эти компании сегодня имеют более высокие показатели, чем в конце первого квартала. Если учесть, что эффективная ставка по федеральным фондам в настоящее время находится на самом высоком уровне, который мы наблюдали с 2007 года, мы не хотим, чтобы компании увеличивали свою долговую нагрузку. В конце концов, это, безусловно, увеличит их процентные расходы. Со своей стороны, FirstEnergy Corp. сослалась на растущие процентные расходы как на фактор, сдерживающий ее прибыль во втором квартале. Вероятно, так будет продолжаться и в дальнейшем, поэтому нам следует понаблюдать за компанией, чтобы увидеть, изменит ли она свою текущую траекторию и начнет ли сокращать свое кредитное плечо.

Анализ дивидендов

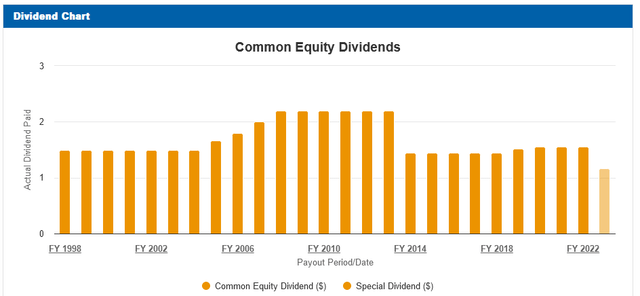

Одной из главных причин, по которой инвесторы покупают акции коммунальных компаний, является высокая дивидендная доходность, которой они обычно обладают. FirstEnergy Corp., безусловно, не является исключением из этого правила, поскольку доходность акций составляет 4,30% по текущей цене. Это существенно лучше, чем доходность индекса S&P 500 (SPY) в 1,48%, а также доходность индекса коммунальных услуг США (IDU) в 2,66%. К сожалению, FirstEnergy не была особенно последовательна в увеличении своих дивидендов. Фактически, с 2020 года он остается неизменным:

Это делает компанию редкостью в коммунальном секторе, поскольку большинство компаний со временем увеличивают свои дивиденды. Отсутствие роста дивидендов также вызывает разочарование в сегодняшних инфляционных условиях. В конце концов, дивиденды FirstEnergy за последние два года потеряли покупательную способность. Это очень реальная проблема для любого, кто зависит от своего портфеля в получении дохода, необходимого для оплаты счетов и поддержания себя, что характерно для многих пенсионеров.

Как это всегда бывает, важно, чтобы мы изучили способность компании выплачивать дивиденды. В конце концов, мы не хотим стать жертвами сокращения дивидендов, которое снизит наши доходы и почти наверняка приведет к снижению курса акций.

Обычный способ, которым мы оцениваем способность компании выплачивать дивиденды, — это посмотреть на ее свободный денежный поток. В течение двенадцатимесячного периода, закончившегося 30 июня 2023 года, FirstEnergy Corp. имел отрицательный свободный денежный поток с привлечением заемных средств в размере 1,2740 миллиарда долларов. Очевидно, что этого недостаточно для выплаты каких-либо дивидендов, но компания все равно выплатила своим акционерам 893,0 миллиона долларов. На первый взгляд это, вероятно, вызывает беспокойство, поскольку компания не генерирует достаточного свободного денежного потока для выплаты дивидендов.

Однако коммунальные предприятия часто финансируют свои капитальные затраты за счет выпуска долговых обязательств и акционерного капитала, выплачивая дивиденды за счет операционного денежного потока. Это связано с невероятно высокими затратами, связанными с построением и обслуживанием сети коммунальной инфраструктуры на обширной географической территории. За двенадцатимесячный период, закончившийся 30 июня 2023 года, операционный денежный поток FirstEnergy составил 1,1870 миллиарда долларов, чего было достаточно, чтобы покрыть 893,0 миллиона долларов, выплаченных компанией в виде дивидендов. Однако здесь было не очень много освещения, поэтому все же рекомендуется соблюдать осторожность. Однако в целом дивиденды, вероятно, достаточно безопасны.

Оценка

По данным Zacks Investment Research, FirstEnergy увеличит свою прибыль на акцию на 6,45% в течение следующих трех-пяти лет. Это относительно соответствует темпам роста базовой ставки компании в течение следующих двух лет и соответствует амбициям руководства в отношении долгосрочного роста. Как таковой, он, вероятно, достаточно прочен. Это дает компании коэффициент роста цены к прибыли в размере 2,22 при текущей цене акций. Это немного лучше, чем коэффициент 2,42, который был у компании в прошлый раз, когда мы обсуждали это. Вот как оценка FirstEnergy сравнивается с аналогичными показателями:

|

Компания |

Коэффициент привязки |

|

FirstEnergy Corp. |

2.22 |

|

Корпорация «Экселон» |

2.72 |

|

Корпорация Entergy |

2.50 |

|

Постоянный источник энергии |

2.63 |

|

Энергия герцога |

2.65 |

Нажмите, чтобы увеличить

Как и в прошлый раз, когда мы обсуждали компанию, FirstEnergy, по-видимому, предлагает более привлекательную оценку, чем ее аналоги. Это почти наверняка связано с несколько более высокими рисками компании по сравнению с аналогичными компаниями, которые уже обсуждались. Однако это не обязательно означает, что компания является плохой инвестицией, поскольку более низкая цена компенсирует риски.

Вывод

В заключение, FirstEnergy продолжает похвастаться общей стабильностью, которую мы привыкли от нее ожидать. В последнем квартале компания продемонстрировала некоторую слабость, в основном из-за погодных условий, но в целом тезис остается неизменным. Эта компания должна иметь хорошие возможности для решения экономических проблем, которые продолжают нарастать. Он действительно может похвастаться более слабым балансом и выплатой дивидендов, чем некоторые из его аналогов, но оценка учитывает эти дополнительные риски.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")