: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

До сих пор я ошибался в отношении Flowserve (NYSE:FLS), когда в мае разместил рейтинг удержания. У компании осталось больше бензина в баке, и общая доходность составила 11,2% по сравнению с доходностью индекса S&P 500 (SP500) в 3,3% с момента публикации статьи. Несмотря на то, что компания продемонстрировала еще один квартал рекордного роста выручки и увеличения маржи, часть прироста ее акций была обусловлена увеличением мультипликаторов. Как долгосрочный инвестор, я ищу компании, торгующиеся по разумной оценке, с возможностью получения прибыли в будущем за счет повышения цен на акции и дивидендной доходности. Возможно, акции были оценены с учетом оптимистичного роста выручки и прибыльности за год по текущим оценкам, и, возможно, у них осталось не так много положительных сторон. Я продолжаю оценивать это как удержание.

Рост доходов поддерживается глобальными расходами на инфраструктуру

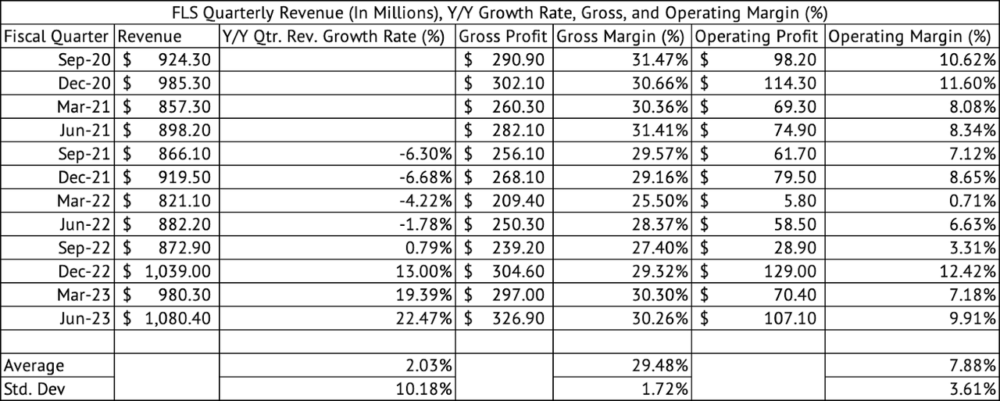

Выручка Flowserve выросла двузначными темпами с декабря 2022 года (рис. 1). Доходы компании разумно сбалансированы между продажей оригинального оборудования и послепродажным обслуживанием и поддержкой (рис. 2). Июньский квартал стал шестым кварталом подряд, в котором компания зарегистрировала бронирование на сумму более миллиарда долларов, а это означает, что рост ее выручки должен оставаться высоким.

Экспонат 1:

Экспонат 2:

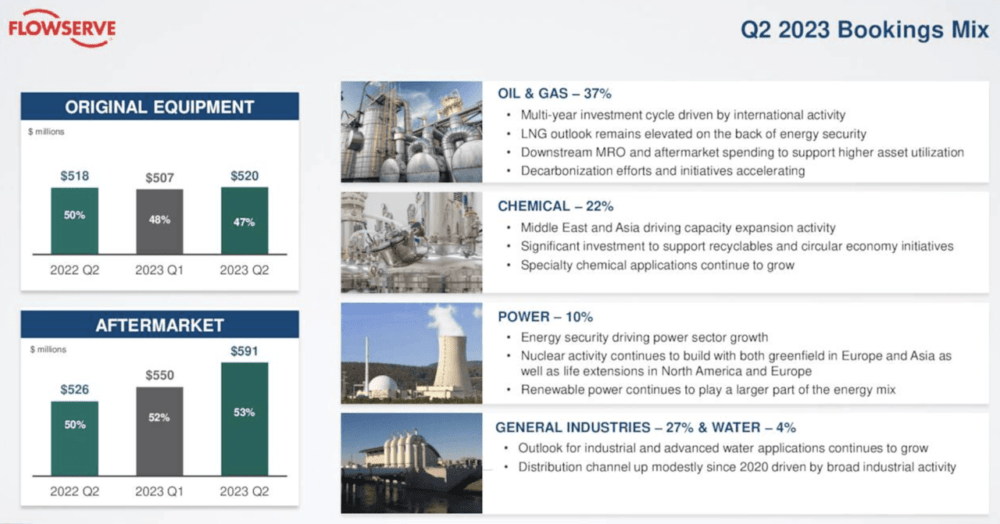

Рост заказов был обусловлен нефтегазовым сектором, где потребность в энергетической безопасности и спрос на СПГ побудили компании и страны инвестировать в инфраструктуру (рис. 3). Руководство указало, что заказы были в первую очередь обусловлены спросом на вторичном рынке запасных частей и услуг по техническому обслуживанию. В долгосрочной перспективе этот спрос на вторичном рынке может быть более устойчивым, увеличивая доходы и смягчая неопределенность в спросе со стороны крупных новых проектов.

Экспонат 3:

Скотт Роу, генеральный директор, отметил, что стратегия компании в области 3D, направленная на диверсификацию структуры доходов, обезуглероживание и тенденции цифровизации, приносит свои плоды. Возможно, компания и добилась хороших результатов, но отчасти ее успех обусловлен масштабными стимулирующими мерами и инфраструктурными планами, принятыми федеральным правительством США, в частности, для стимулирования инвестиций в экологически чистую энергетику и полупроводники. Европа поспешила отреагировать на угрозы России о прекращении поставок газа на континент, что вынудило ее сделать масштабные инвестиции для диверсификации источников сжиженного природного газа.

Короче говоря, я не совсем уверен, что компания сможет достичь такого роста за много лет. Однако переход к «зеленой» энергетике может ускориться, что приведет к увеличению инвестиций во всем мире. «Нью-Йорк Таймс» недавно написала об ускоренных темпах изменений в энергетическом переходе в США. Остается открытым вопрос, продолжатся ли инвестиции в инфраструктуру и энергетические проекты без государственных субсидий. Выгоды от масштабных инвестиций федерального правительства способствовали развитию промышленной экономики: индексный фонд Vanguard Industrials (VIS) за прошедший год вырос на 7,08% по сравнению с приростом Flowserve на 9,08%.

Компания восстановила свою валовую прибыль, которую она потеряла в начале 2022 года, когда зафиксировала рентабельность в 25,5% (рис. 1). За последние два квартала компания стабильно получала 30% валовой прибыли. Компания также улучшила свою операционную маржу, составив 9,9% в июньском квартале 2023 года. Обе эти маржи были выше среднего уровня с сентября 2020 года.

Полностью оцененный

Flowserve торгуется с форвардным доходом по GAAP в 23 раза, по сравнению с 20-кратным доходом для компаний из ETF Vanguards Industrials Index. Ее промышленные конкуренты, такие как Timken Company, торгуются по форвардному показателю GAAP в 11,9раза. Однако компания Timken занимается промышленными подшипниками, в то время как Flowserve производит насосы и клапаны. Flowserve торгуется с форвардным соотношением EV к EBITDA, кратным 12,2x, что близко к среднему показателю за пять лет в 12,8x. Медиана по сектору для коэффициента EV к EBITDA составляет 11,1x.

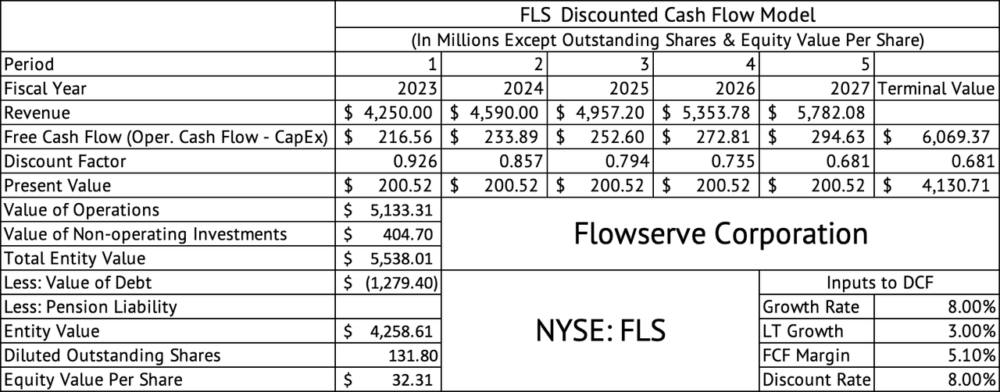

Модель дисконтированных денежных потоков оценивает стоимость капитала в расчете на акцию в 32 доллара. Эта модель предполагает оптимистичный темп роста выручки на 8% в течение следующих нескольких лет и долгосрочный темп роста на уровне 3% для расчета конечной стоимости. Эта модель предполагает 5%—ную маржу свободного денежного потока (операционный денежный поток — капитальные затраты), которая является средним долгосрочным показателем компании.

Экспонат 4:

С сентября 2020 года маржа свободного денежного потока компании составляла в среднем всего 3%. Средняя рентабельность по EBITDA Flowserve с сентября 2020 года составила 10,4% при стандартном отклонении в 3,2%. Средняя рентабельность по EBITDA компании Timken (TKR) составила 18,2% при стандартном отклонении в 2,1%. Короче говоря, Flowserve имеет более низкую рентабельность по EBITDA при более высокой вариабельности. Свободный денежный поток может быть лучше для оценки компаний, в то время как показатель EBITDA может быть лучше для сравнения различных компаний в одном секторе.

Невпечатляющая дивидендная доходность

Дивидендная доходность не впечатляет, учитывая ситуацию с процентными ставками и более высокую доходность, предлагаемую казначейскими облигациями США. Доходность акций составляет 2,1%, ETF Vanguard Industrials Index дает 1,4%, а ETF Vanguard S&P 500 Index предлагает 1,5%. Акции не обеспечили существенного роста дивидендов, увеличившись в среднем на 1% за последние пять лет. Компания ежегодно выплачивает дивиденды на сумму около 104 миллионов долларов.

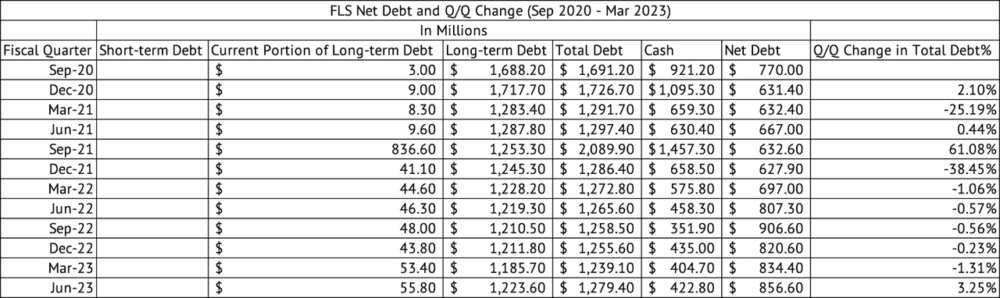

В течение первых двух кварталов года компания не генерировала большого объема операционных денежных средств, поскольку она увеличила свои товарно-материальные запасы и остаток дебиторской задолженности. Долг компании также увеличился в течение последнего квартала. В настоящее время общий долг компании составляет 1,2 миллиарда долларов, увеличившись на 3,2% кв/кв, а чистый долг (после учета денежных средств) составляет 856 миллионов долларов (рис. 5). За последние двенадцать месяцев компания получила показатель EBITDA в размере 407 миллионов долларов, что привело к почти 3-кратному соотношению общего долга к EBITDA и 2-кратному соотношению чистого долга к EBITDA.

Экспонат 5:

Экспонат 6:

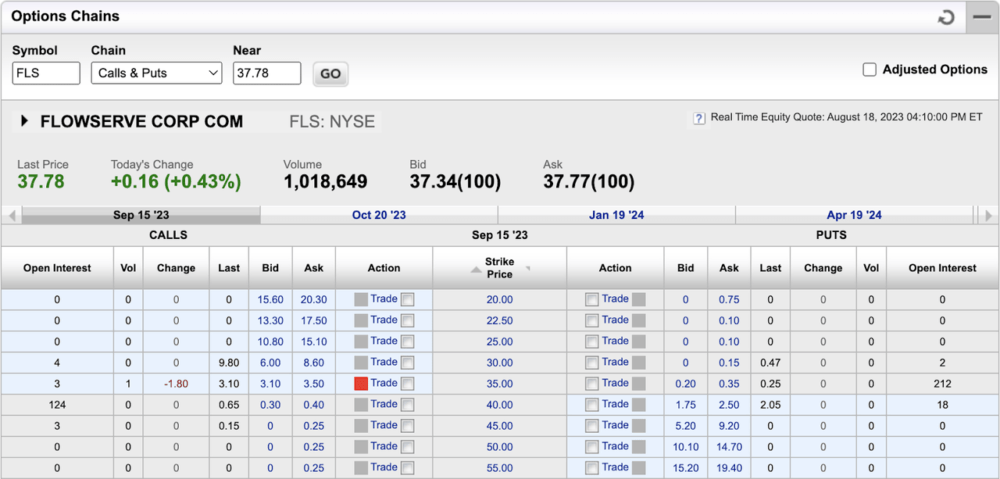

Несмотря на то, что компания выигрывает от роста расходов на инфраструктуру во всем мире, стоимость акций полностью оценена. Весь промышленный сектор выиграл от этих расходов, и Flowserve торгуется выше средневзвешенного PE компаний в ETF Vanguard Industrials Index. Другие промышленные компании, такие как Timken Company, обладающие прочным конкурентным преимуществом и разнообразными конечными рынками, торгуются по гораздо более низкой цене. Учитывая выбор между Flowserve и Timken, вместо этого я владею Timken. Инвесторы, владеющие акциями, возможно, захотят рассмотреть возможность продажи покрытых заявок для получения дохода и увеличения доходности. Страйк-коллы на сумму 40 долларов от 15 сентября 2023 года в последний раз торговались на уровне 0,65 доллара и могли принести премию в размере 1% (рис. 6). Инвесторам, желающим приобрести Flowserve, возможно, придется подождать привлекательной оценки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")