: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Корпорация Flywire (NASDAQ:FLYW), похоже, инвестирует большие деньги в продажи и маркетинг, и число клиентов продолжает расти. Руководство также совершает значимые приобретения по привлекательным ценам, что может иметь благоприятные последствия с точки зрения роста клиентской базы и FCF. Кроме того, учитывая текущий баланс без долгов, я считаю, что FLYW хорошо подготовлена для того, чтобы предлагать новые решения помимо продолжения своей международной экспансии. Существуют риски, связанные с неудачными слияниями и поглощениями, отсутствием удержания клиентов и проблемами регулирования, однако я считаю, что Flywire может торговаться по цене, превышающей текущую.

Летающая проволока

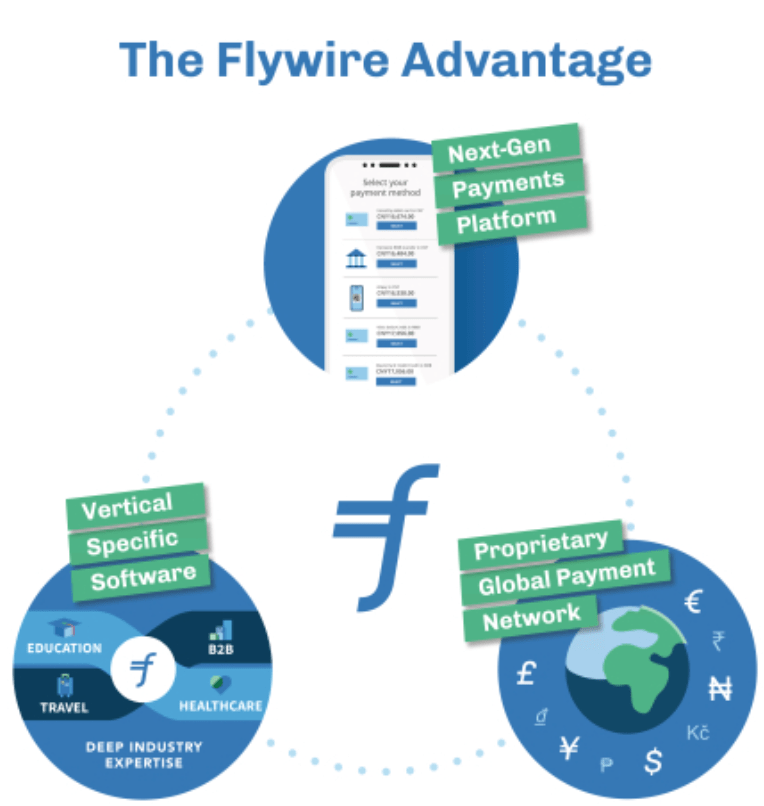

Flywire предлагает комплексные и индивидуальные решения в области глобальных и локальных платежей. Его цель состоит в том, чтобы превратить платежи в источник ценности и роста для организаций, а также обеспечить привлекательный, безопасный и прозрачный процесс оплаты.

Несмотря на значительный прогресс в области платежных технологий в розничной торговле и электронной коммерции, такие секторы, как образование, здравоохранение, путешествия и B2B-платежи, все еще находятся на ранних стадиях цифровой трансформации.

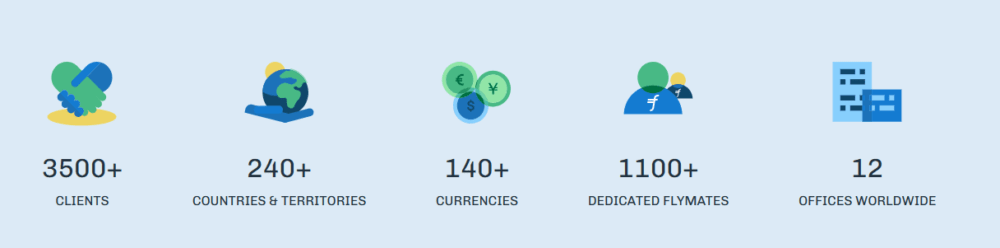

Его подход адаптирован к конкретным потребностям каждой отрасли, расширяя функции учета дебиторской задолженности и предоставляя интерактивные возможности оплаты. Через свою глобальную сеть банковских и технологических партнеров Flywire предлагает комплексное подключение, соответствующее бизнес-стандартам и обеспечивающее простоту использования для своих клиентов и их заказчиц. На мой взгляд, имея около 3500 клиентов и уже присутствуя в более чем 240 юрисдикциях, Flywire имеет хорошие возможности для захвата значительной части этого глобального рынка, предлагая интегрированные цифровые решения для внутренних и трансграничных платежей.

Бизнес-модель, обсуждаемая Flywire, генерирует доход за счет транзакций и сборов, основанных на платформе и использовании. Каждый новый счет за обучение студента, посещение пациента, командировочные и коммерческие счета-фактуры представляют собой возможность получения комиссионных. Ее решения интегрированы в существующую ИТ-инфраструктуру и рабочие процессы клиентов, обеспечивая постоянный доход. Нацеленность компании на обеспечение быстрых и беспроблемных платежей помогает выстраивать долгосрочные отношения с клиентами, что приводит к высокому удержанию клиентов и возможностям перекрестных продаж. Бизнес-модель основана на создании ценности с помощью критически важных решений и прочных отношений с клиентами.

Балансовый отчет: Увеличение Общей Суммы Дебиторской Задолженности

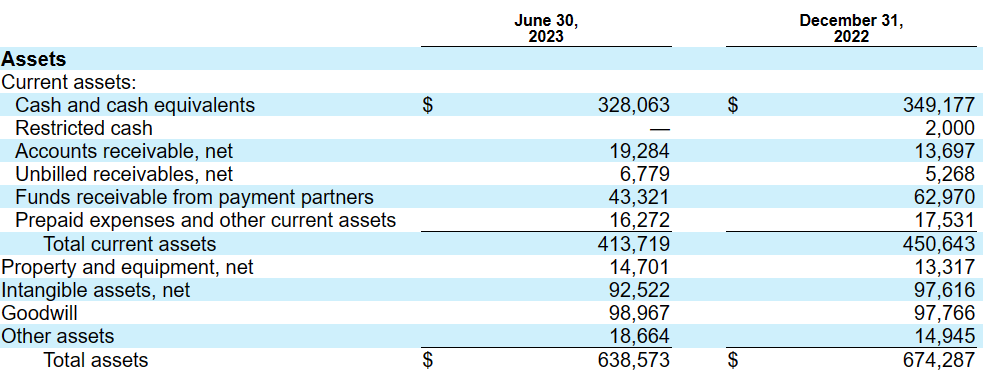

По состоянию на 30 июня 2023 года компания отчиталась о денежных средствах и их эквивалентах на сумму 328 миллионов долларов, а дебиторская задолженность приблизилась к 19 миллионам долларов, что на 40% больше, чем компания отчиталась в 2022 году. При таком уровне увеличения дебиторской задолженности я бы ожидал увеличения FCF в ближайшие годы.

Непогашенная дебиторская задолженность составила 6 миллионов долларов, что на 28% больше, чем в 2022 году, при общем объеме оборотных активов, близком к 413 миллионам долларов. Наконец, стоимость основных средств составила 14 миллионов долларов, что также на 10% больше, чем компания отчиталась в 2022 году. Общая сумма активов составила 638 миллионов долларов.

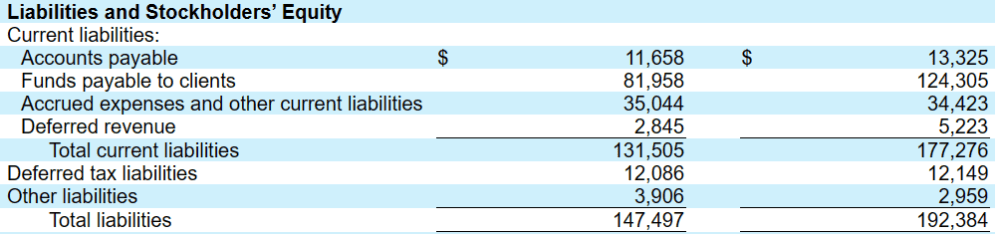

Что касается перечня обязательств, то компания сообщила о снижении общего объема обязательств почти на 23%. Кредиторская задолженность составила 11 миллионов долларов, что на 12% меньше, чем в 2022 году, а начисленные расходы и прочие текущие обязательства составили 35 миллионов долларов, при этом общая сумма текущих обязательств составила около 131 миллиона долларов. Соотношение активов и пассивов и текущее соотношение кажутся довольно солидными, поэтому я бы не стал беспокоиться о финансовом положении Flywire.

Его обязательства включают дебиторскую задолженность по выставлению счетов, неоплаченную дебиторскую задолженность и доходы будущих периодов в рамках договорных обязательств с клиентами. Я действительно не думаю, что инвесторы будут бояться общей суммы контрактных обязательств.

Первый катализатор FCF: Усилия по продажам и Маркетингу, скорее всего, продолжат увеличивать Количество Клиентов

Бизнес-стратегия Flywire основана на расширении охвата клиентов за счет увеличения числа существующих клиентов и привлечения новых клиентов с помощью усилий по продажам и маркетингу. Я считаю, что это одна из привлекательных причин для прогнозирования роста числа клиентов и чистых продаж. За шесть месяцев, закончившихся 30 июня 2023 года, компания инвестировала около 51 миллиона долларов в продажи и маркетинг, что означает около 28% от общей суммы выручки, о которой сообщалось за этот период. На мой взгляд, дальнейшие инвестиции в продажи и маркетинг, скорее всего, также ускорят рост FCF.

Второй катализатор FCF: Монетизация Платежной Платформы, Интернационализация И Расширение Спектра Услуг Могут Привести К Росту Чистых Продаж

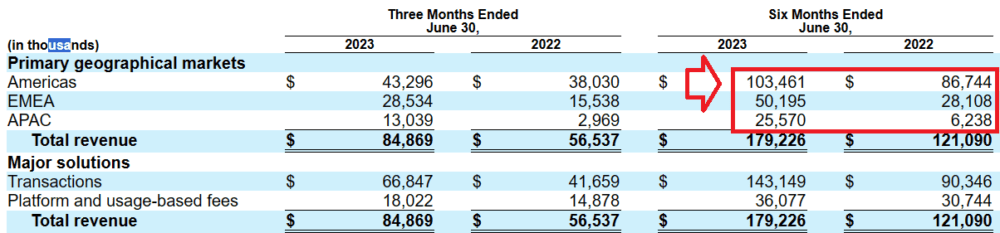

Я также ожидаю дальнейшей монетизации своей платежной платформы за счет предложения бесплатных услуг клиентам своих клиентов и расширения портфеля решений. Кроме того, компания стремится расширить свою экосистему за счет партнерских отношений с каналами, используя сотрудничество с финансовыми институтами и поставщиками корпоративного программного обеспечения. Компания также планирует расширяться в новых вертикалях и географических регионах, используя свой опыт в области платежей в различных секторах и на рынках. В этой связи стоит отметить, что Flywire сообщает о росте продаж в Северной и Южной Америке, регионе EMEA и Азиатско-Тихоокеанском регионе.

Третий катализатор слияний и поглощений: Усилия по Слияниям И поглощениям Могут привлечь Новых Клиентов И Предложить Больше Решений Существующим Клиентам

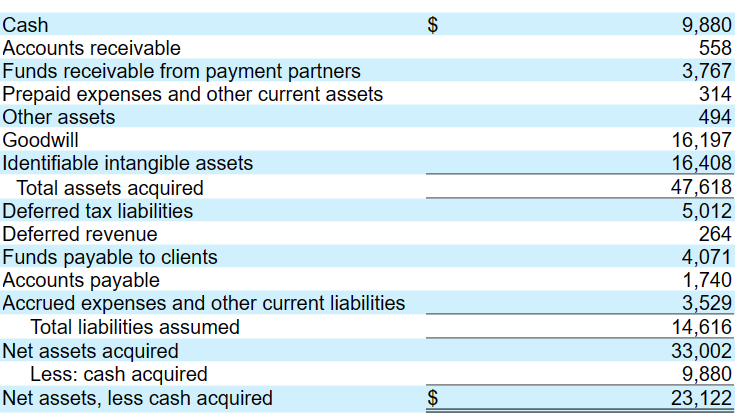

Flywire стремится к стратегическим приобретениям, чтобы дополнить свой органический рост, а также максимизировать реализованную стоимость. Руководство обладает опытом работы на рынках слияний и поглощений. Например, 13 июля 2022 года Flywire приобрела Cohort Go, австралийского поставщика образовательных платежей. Ниже приведен список приобретенных активов.

За три месяца, закончившихся 30 июня 2023 года, Cohort Go отчиталась о доходах от транзакций в размере 4,3 миллиона долларов и от платформы в размере 3,0 миллиона долларов. Это означает, что чистый объем продаж Cohort Go в 2023 году может составить около 28 миллионов долларов. Стоимость покупки была близка к 23 миллионам долларов, что, на мой взгляд, дешево. Компания торгует с 10-кратными продажами и покупает предприятия почти с 1-кратными форвардными продажами. Это кажется вполне идеальным.

Ожидания Других Финансовых Аналитиков И Моя Оценка

Я действительно довольно высоко оценил ожидания других финансовых аналитиков, поэтому полагаю, что читатели, возможно, захотят с ними ознакомиться.

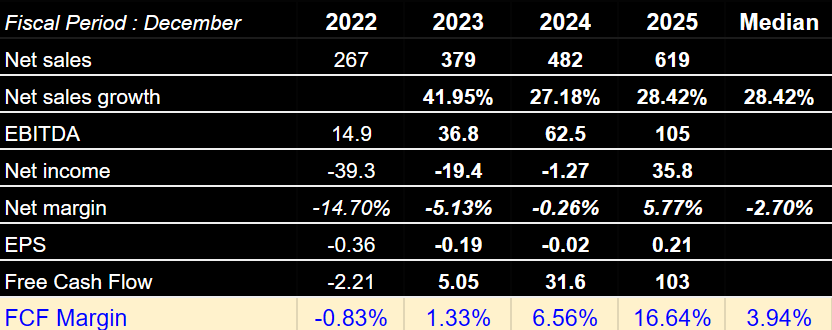

Аналитики ожидают, что в 2025 году чистый объем продаж приблизится к 619 миллионам долларов, рост чистых продаж в 2025 году составит 28%, показатель EBITDA в 2025 году составит 105 миллионов долларов, а чистая прибыль приблизится к 35,8 миллионам долларов. Ожидается, что к 2025 году свободный денежный поток составит около 103 миллионов долларов при рентабельности по FCF около 16%. Я действительно использовал некоторые из этих цифр в своей модели движения денежных средств.

Моя модель движения денежных средств прогнозирует, что чистый объем продаж в 2033 году составит 1600 миллионов долларов, чистая прибыль в 2033 году составит около 78 миллионов долларов, а чистая маржа — около 4,8%. Я считаю, что мои цифры соответствуют предыдущим финансовым показателям, предложенным Flywire.

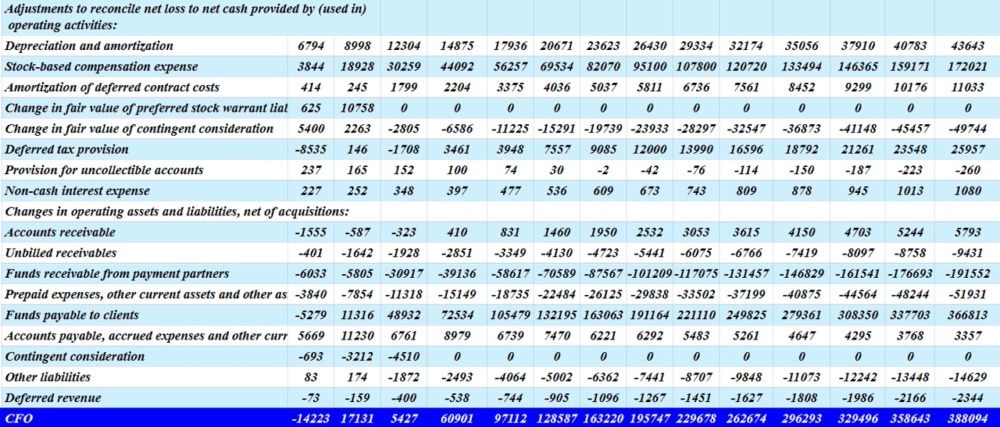

Что касается корректировок для приведения чистого убытка в соответствие с чистыми денежными средствами, полученными в результате операционной деятельности, мои предположения включали амортизацию, близкую к 43 миллионам долларов, расходы на компенсацию на основе акций в размере 172 миллионов долларов и изменение справедливой стоимости условного вознаграждения, близкой к -50 миллионам долларов.

Изменения в операционных активах и обязательствах составили в 2033 году дебиторскую задолженность в размере 5 миллионов долларов, в 2033 году — средства к получению от платежных партнеров на сумму 192 миллиона долларов и средства к выплате клиентам на сумму около 366 миллионов долларов.

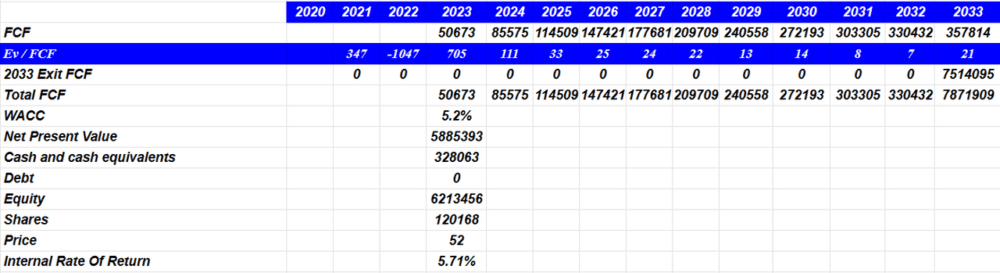

Кроме того, учитывая кредиторскую задолженность, начисленные расходы и другие текущие обязательства на сумму 3 миллиона долларов, я также включил изменения в доход будущих периодов на сумму, близкую к -3 миллионам долларов, что подразумевало финансовый директор в размере 388 миллионов долларов. Если мы также включим покупку основных средств в 2033 году на сумму -31 миллион долларов, то FCF в 2033 году составит 357 миллионов долларов, при росте FCF на 8% и FCF/ чистых продажах на 22%.

Принимая во внимание прогнозы EV /FCF, сделанные другими аналитиками, и мои собственные предположения, я использовал EV/ FCF, равный 21x, что, на мой взгляд, довольно консервативно. Кроме того, при коэффициенте WACC в 5,2% чистая приведенная стоимость будущих FCF составила бы 5,885 миллиарда долларов. Если мы добавим денежные средства и их эквиваленты на сумму 328 миллионов долларов и отсутствие задолженности, предполагаемый прогнозируемый собственный капитал составит 6213 миллионов долларов. Наконец, справедливая цена была бы близка к 51 доллару, а внутренняя норма доходности составила бы 5,7%.

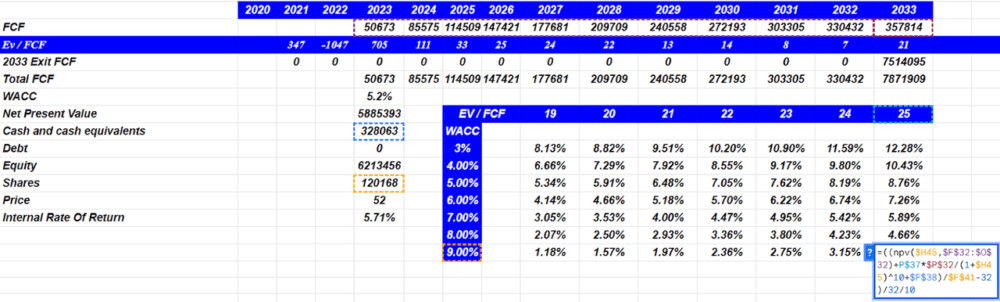

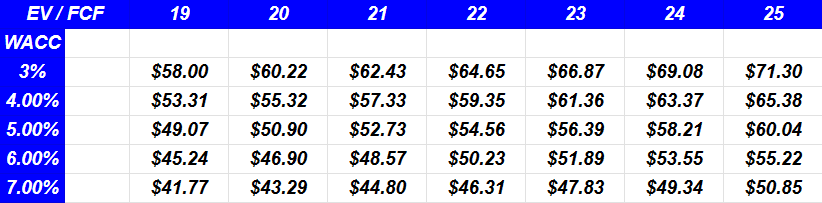

Анализ чувствительности Показал, что Моя модель Выглядит надежной В отношении изменений EV / FCF и WACC

Flywire вообще не сообщает о долге, поэтому я полагаю, что предположение о стоимости капитала, близкой к 3%-7%, выглядит консервативным. Кроме того, я считаю, что соотношение EV/FCF примерно в 19-25 раз также является консервативным, учитывая прогнозируемый рост чистых продаж и FCF/ маржу продаж. Исходя из этих цифр, полученный ценовой прогноз составляет 41 доллар и 71 доллар США соответственно с IRR от 1% до 12%.

Риски

Flywire сталкивается со значительными рисками для своего бизнеса. На мой взгляд, послужной список операционных убытков и возможность недостижения прибыльности являются ключевыми проблемами. Кроме того, компания должна опережать конкурентов и адаптироваться к постоянно меняющейся отрасли. Удержание и привлечение клиентов имеет решающее значение наряду с удовлетворенностью клиентов и качеством обслуживания. Компания должна быть осторожна с колебаниями финансовых результатов. Кроме того, подверженность валютным рискам также представляет собой важную проблему. Я думаю, что способность быстро масштабироваться и обеспечивать безопасность платежей является критическим фактором в операциях.

Наконец, ожидается, что соблюдение нормативных требований и проблемы, с которыми сталкивается публичная компания, добавят сложности. Руководство пытается войти во многие юрисдикции по всему миру, и ему придется учитывать меняющуюся нормативную базу. Если Flywire придется приложить большие усилия, чтобы соблюдать новые правила, я думаю, что в какой-то момент это может нанести ущерб марже FCF.

Местные законы, положения штатов и федеральные нормы, нормативные акты, схемы лицензирования и отраслевые стандарты в Соединенных Штатах и других юрисдикциях, в которых мы работаем, регулирующие наш бизнес, включают или могут в будущем включать те, которые касаются потребительского финансирования и защиты прав потребителей, трансграничных и внутренних денежных переводов, обмен валюты, платежные услуги, ПОД и ФТ, уклонение от уплаты налогов, режимы международных санкций и соответствие требованиям PCI DSS. Источник: 10-Q

Конкуренты

На мой взгляд, основная конкуренция компании включает в себя устаревшие способы оплаты, такие как традиционные банковские переводы и компании по переводу денежных средств, интегрированные платежные провайдеры, платежные платформы B2B и специальные программные решения, предлагаемые местными конкурентами.

Я считаю, что многие конкуренты сталкиваются с ограничениями из-за устаревших технологий, недостаточного предложения услуг, плохого пользовательского опыта и некачественной поддержки клиентов. Напротив, компания выделяется своими современными технологиями, гибкими решениями и инновационным подходом, решающим проблемы современных клиентов, включая проблемы с пользовательским опытом, необходимость адаптации к новым технологиям, предотвращение мошенничества и управление рисками.

Мое мнение

На мой взгляд, Flywire представляет собой надежную бизнес-модель и четко определенную бизнес-стратегию для извлечения прибыли на мировом рынке платежей. Его ориентация на индивидуальные решения, передовые технологии и прочные отношения с клиентами является многообещающей. При этом возникают значительные риски, такие как необходимость достижения прибыльности и превосходства над конкурентами. Кроме того, удержание и привлечение клиентов, удовлетворенность клиентов и управление рисками являются важнейшими задачами. Несмотря на это, я считаю, что Flywire имеет хорошие возможности для конкуренции и расширения, опираясь на свой опыт и расширяя свое присутствие в новых вертикалях и географических регионах. Я действительно думаю, что Flywire немного недооценен.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")