: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Компания Fortune Brands Innovations (NYSE:FBIN) является крупным игроком в индустрии товаров для дома и безопасности. У этой компании есть два основных сегмента. Во-первых, это сегмент сантехники, который оценивается в 2,6 миллиарда долларов. Они известны своим брендом Moen и продают смесители, душевые кабины и другую сантехнику.

Кроме того, есть сегмент наружной рекламы и безопасности, который оценивается в 2,2 миллиарда долларов. Эта часть компании заботится о том, чтобы наши дома были безопасными. У них есть такие продукты, как входные двери под брендом Therma-Tru, настилы для патио под брендом Fiberon, а также замки и другие устройства безопасности под торговыми марками Master Lock и SentrySafe.

В этом анализе мы собираемся углубиться в финансовые показатели FBIN и перспективы ее будущего роста. Мы рассмотрим, как компания зарабатывает деньги, насколько она прибыльна и насколько эффективно управляет его денежный поток. Получив лучшее представление об этих областях, вы окажетесь в более выгодном положении для принятия обоснованного решения о том, является ли инвестирование в FBIN разумным выбором для вас.

Послужной список

Мы уделяем большее внимание историческим финансовым показателям компании по сравнению со многими другими инвесторами, которые могут возразить, что прошлые результаты не обязательно предсказывают будущие результаты. Хотя такая перспектива имеет свои достоинства, наша позиция основана на убеждении, что, когда мы размещаем наш капитал в акции, мы, по сути, доверяем наши средства руководству компании, подобно тому, как инвесторы доверяют управляющему фондом свои инвестиции. Точно так же, как вы не стали бы рассматривать возможность инвестирования с управляющим фондом, не изучив его прошлый инвестиционный послужной список, почему вы должны игнорировать исторические показатели компании при принятии инвестиционного решения?

За последнее десятилетие FBIN продемонстрировала последовательный рост как выручки, так и свободного денежного потока, хотя и ограниченный. Нам нравится инвестировать в компании, которые могут, по крайней мере, удваивать свой доход и свободный денежный поток каждые десять лет. Мы считаем, что в долгосрочной перспективе цена акций компании будет следовать направлению роста ее выручки и свободного денежного потока, поэтому, если компания со временем удваивает эти показатели, мы можем обоснованно ожидать, что цена ее акций последует этому примеру.

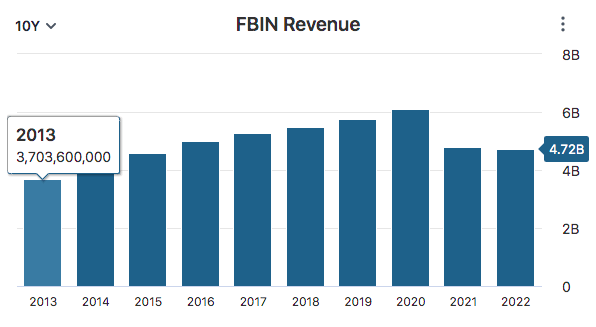

Что касается выручки, то общий рост компании с 2013 по 2022 год составил примерно всего 27,51%, при совокупном годовом темпе роста около 2,46%. Эти результаты не соответствуют нашему целевому показателю удваивания каждые десять лет.

Аналогичным образом, свободный денежный поток FBIN демонстрирует устойчивое улучшение: общий рост за тот же период составил примерно 59,22%, а среднегодовой показатель составил около 4,76%. Хотя рост свободного денежного потока компании превысил рост выручки, мы должны признать, что за десятилетний период мы хотели бы увидеть больший рост, чем продемонстрировал FBIN, поскольку этот показатель также не дотягивает до нашего ранее упомянутого ориентира.

На ежегодные колебания свободного денежного потока компании может влиять множество сложных для прогнозирования факторов. Они могут включать экономические условия, циклические и сезонные колебания, непредвиденные расходы, колебания обменного курса валюты, изменения в регулировании, рыночные тенденции, геополитические события (такие как торговые конфликты или настоящие войны) и даже стихийные бедствия. Непредсказуемость этих переменных выходит за рамки нашего опыта.

В свете этой неопределенности наш подход сосредоточен на понимании основных сильных и слабых сторон компании. Мы стремимся определить факторы, которые дают компании конкурентное преимущество, позволяя ей стабильно обеспечивать удовлетворительные финансовые показатели в долгосрочной перспективе. Сосредоточившись на этих фундаментальных принципах, мы стремимся смягчить влияние внешних, непредсказуемых факторов на нашу инвестиционную стратегию.

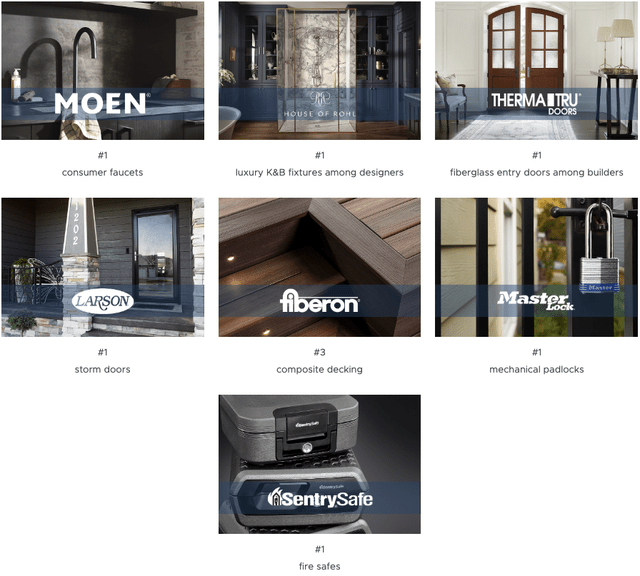

Мы считаем, что конкурентное преимущество FBIN заключается в его мощном портфеле ведущих брендов в различных товарных категориях, и многие из этих брендов обладают устойчивыми конкурентными преимуществами. Например, Moen, признанный самым надежным брендом смесителей в Америке на протяжении 80 лет, добился замечательной узнаваемости среди дизайнеров в Соединенных Штатах — 98%. Это признание привело к лояльности клиентов и прочному присутствию на рынке.

Стратегия бренда FBIN сосредоточена на инновациях и дифференциации. Благодаря смещению позиционирования бренда Moen с сантехники на водоснабжение компания добилась заметного повышения осведомленности потребителей — только в Китае этот показатель вырос на 17 пунктов. Этот инновационный подход открыл новые возможности и расширил долю рынка. Как вы можете видеть на изображении ниже, многие бренды FBIN занимают лидирующие позиции на рынке в своих соответствующих категориях.

Несмотря на то, что FBIN может похвастаться впечатляющим портфелем брендов, важно признать, что компания столкнулась с трудностями при использовании этого портфеля для стимулирования роста доходов своих инвесторов. Чтобы представить это в перспективе, в конкурентной индустрии строительных товаров, включающей 41 компанию, FBIN заняла 34-ю позицию по росту выручки за последние 5 лет и 38-ю позицию по росту выручки за последние 3 года.

Несмотря на то, что в последние годы мы столкнулись с рядом проблем, включая растущие затраты на материалы, сбои в цепочке поставок и нехватку рабочей силы, важно подчеркнуть, что это сравнение сосредоточено исключительно на компаниях из той же отрасли, что и FBIN, которые сталкиваются со схожими проблемами. Эти рейтинги служат примечательным показателем того, что, несмотря на сильную позицию бренда, руководству FBIN еще предстоит эффективно воплотить это в значительный рост выручки. Для получения полного списка компаний, включенных в это упражнение по сравнению роста выручки, пожалуйста, перейдите по ссылке, приведенной здесь.

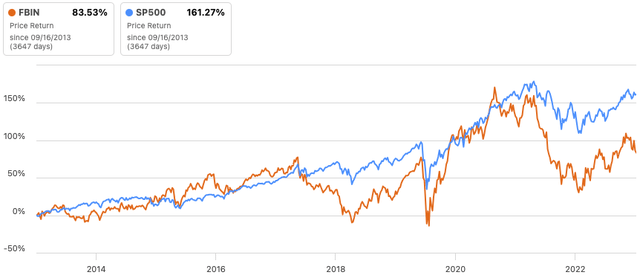

Учитывая слабые показатели роста FBIN за последнее десятилетие, неудивительно, что компания изо всех сил пыталась соответствовать доходности S & P 500 в течение этого периода, значительно отставая от более широкого рынка, с доходностью 83,5% по сравнению с устойчивой доходностью S & P 500 в 161,2%.

Стоит отметить, что, хотя S&P 500 значительно опередил FBIN, его доходность по цене в 83% намного превышает рост выручки компании на 27,51% и рост свободного денежного потока на 59,2% за тот же период времени. Такое несоответствие между рыночной доходностью и фундаментальными показателями роста говорит о том, что на горизонте может быть потенциальный откат акций FBIN.

Прогноз

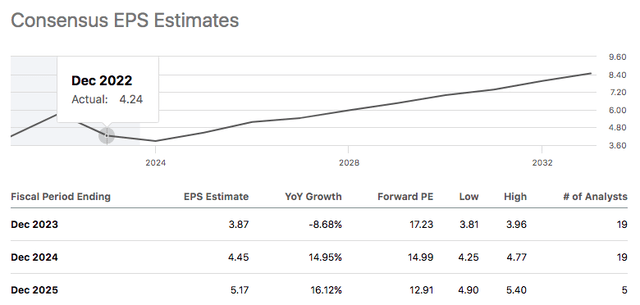

Глядя на оценки прибыли FBIN, становится очевидным, что компания движется по смешанной траектории. Приведенная ниже таблица консенсус-оценок EPS предполагает, что, хотя FBIN сталкивается с краткосрочными проблемами, влияющими на ее прибыль, ожидается, что компания восстановится и достигнет существенного роста в ближайшие годы.

Важно подходить к оценкам прибыли аналитиков со здоровой долей скептицизма. Несмотря на то, что аналитики хорошо осведомлены, они не обладают хрустальным шаром, который с абсолютной уверенностью предсказывает будущие доходы компании. Экономические, отраслевые факторы и специфика компании могут быть непредсказуемыми, а непредвиденные события могут повлиять на прибыль.

Однако это не означает, что мы должны полностью игнорировать оценки аналитиков. Вместо этого мы должны рассматривать их как ценные инструменты для получения представления об общем направлении, в котором движется компания с точки зрения ее доходов. Они дают общее представление, основанное на имеющейся информации и анализе.

Мы считаем, что для достижения консенсус-прогнозов FBIN по прибыли на акцию им необходимо продолжать стимулировать долгосрочный рост с помощью стратегии «Преимущество брендов Fortune», которая включает в себя четыре важнейших компонента. Первый компонент — это категорийное управление, которое включает в себя налаживание партнерских отношений с партнерами по каналам сбыта для получения информации о потребителях. Упрощение ведения бизнеса — это второй столп, который включает в себя оптимизацию операций для повышения эффективности, инноваций и брендинга.

Третьим столпом компании является использование глобальной цепочки поставок для достижения масштабной эффективности и совершенства. Кроме того, Fortune Brands вкладывает значительные средства в цифровую трансформацию, это последний столп компании, сосредоточенной на технологиях, данных, аналитике и электронной коммерции. Такой стратегический подход демонстрирует приверженность Fortune Brands к адаптивности, инновациям и цифровому лидерству, что положительно сказывается на долгосрочных перспективах роста компании.

Кроме того, в июне 2023 года FBIN совершила пару крупных приобретений, добавив в свой портфель Emtek и Schaub, бизнес по производству дверей премиум-класса и корпусной мебели класса люкс, а также Yale и August по производству интеллектуальных замков для жилых помещений. Компания заплатила за эти два бизнеса 700 миллионов долларов, что составляет 7,8x скорректированный показатель EBITDA за 2022 год до синергетического эффекта.

Говоря о синергии, в рамках новой организации существует значительный потенциал для синергии продаж. Ожидается, что интеграция Yale и August приведет к синергетическому эффекту от продаж в размере от 35 до 45 миллионов долларов, в первую очередь за счет расширения розничного бизнеса, роста электронной коммерции и каналов обеспечения безопасности многоквартирных домов, а также сосредоточения внимания на инновациях в рамках экосистемы интеллектуальной безопасности и входа.

Кроме того, по прогнозам, объединение Emtek и Schaub приведет к синергетическому эффекту от продаж в размере примерно от 30 до 40 миллионов долларов. Этот синергетический эффект будет достигнут за счет расширения перекрестной дистрибуции в выставочных залах, внедрения совместных коллекций и маркетинговых усилий с House of Rohl, а также ускорения роста в электронной коммерции, многосемейном секторе и гостиничном бизнесе.

Кроме того, ожидается синергетический эффект в размере примерно от 10 до 20 миллионов долларов США за счет эффективного использования совокупного масштаба и возможностей в области поиска поставщиков, проектирования, логистики и оптимизации сайта. В результате реализации этих стратегических инициатив компания ожидает достижения чистого объема продаж в диапазоне от 500 до 550 миллионов долларов, включая выявленный синергетический эффект, и ожидает увеличения прибыли на акцию на 0,45-0,55 доллара.

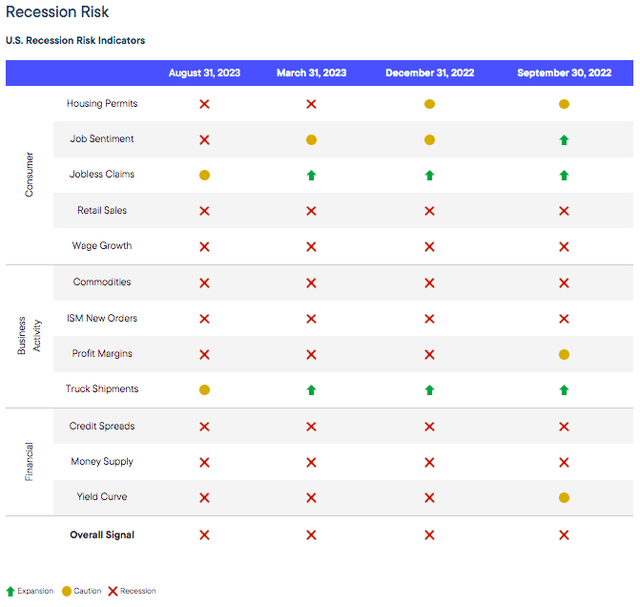

Однако FBIN сталкивается с ощутимой угрозой со стороны экономических спадов, которые могут существенно повлиять на перспективы компании на будущее, приведя к сокращению потребительских расходов на проекты по благоустройству жилья. Во время таких спадов потеря работы, финансовая незащищенность и ограниченный доступ к кредитам могут отбить у домовладельцев охоту инвестировать в ремонт или пристройки к дому. Это связанное со спадом сокращение расходов может негативно сказаться на продажах и прибыльности FBIN, что требует тщательного рассмотрения и планирования для обеспечения устойчивости.

Прогнозирование траектории развития экономики США является сложной задачей из-за множества непредсказуемых факторов. Книга Франклина Темплтона «Анатомия рецессии» является полезным руководством, помогающим понять вероятность рецессии. К сожалению, последние данные Franklin Templeton указывают на потенциальный экономический спад, поскольку почти все показатели указывают на возможность предстоящей рецессии. Если рецессия действительно произойдет, это, несомненно, окажет негативное влияние на доходы FBIN.

Оценка

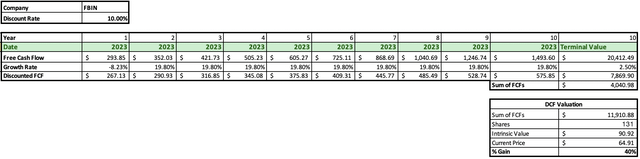

При оценке внутренней стоимости FBIN мы применили подход к анализу дисконтированных денежных потоков. Мы начали этот анализ с первоначального свободного денежного потока FBIN в размере 320,20 млн долларов и рассмотрели ожидаемые темпы роста: снижение на -8,23% в 2023 году, за которым последуют более оптимистичные темпы роста на 14,95% в 2024 году и 16,12% в 2025 году, что соответствует ожиданиям аналитиков относительно роста прибыли FBIN.

Прогнозирование темпов роста на последующие годы, особенно на 4-10-й, становится значительно сложной задачей. Чтобы устранить эту неопределенность, мы использовали темп роста в размере 14,26%, который был бы необходим для достижения справедливой стоимости FBIN. Важно отметить, что реалистичность этих темпов роста будет обсуждаться позже в нашей оценке.

Кроме того, наш анализ включает ставку дисконтирования в размере 10%, представляющую типичную рыночную доходность с реинвестированными дивидендами, и постоянный темп роста в размере 2,5%. Эти исходные данные необходимы для приведения внутренней стоимости FBIN в соответствие с текущей ценой ее акций.

Учитывая эти исходные данные, если FBIN столкнется с ожидаемым снижением прибыли на 8,23% в 2023 году, компании потребуется достичь ежегодных темпов роста более чем на 14% в течение последующих 9 лет просто для достижения справедливой стоимости. Применение запаса прочности и стремление к доходности в 40% по отношению к текущей цене акций потребовали бы от FBIN достижения темпов роста в 19,8% в год со 2 по 10 год, что подчеркивает высокие ожидания роста, связанные с этими инвестициями.

Учитывая имеющиеся в наличии данные, по нашей оценке, FBIN значительно переоценен. У нас есть сомнения по поводу инвестирования в компанию, которая требует ошеломляющего роста на 19,8% за 9-летний период, чтобы рационализировать доходность в 40% от текущей цены акций. Это особенно тревожно, если принять во внимание, что исторически компания добивалась лишь средних темпов роста своего свободного денежного потока и выручки на уровне 3,61% за последнее десятилетие. Существенное несоответствие между ожидаемым ростом и историческими показателями компании вызывает серьезные опасения по поводу целесообразности таких инвестиций.

Навынос

FBIN сталкивается с проблемами роста. За последнее десятилетие компания продемонстрировала скромный рост выручки и свободного денежного потока, что не соответствует нашим инвестиционным ориентирам. Несмотря на сильный портфель брендов, FBIN отстает от конкурентов по росту выручки.

Аналитики прогнозируют будущий рост, но скептицизм оправдан. Стратегия FBIN «Преимущество Fortune Brands» направлена на инновации и цифровую трансформацию, предлагая потенциальные долгосрочные выгоды. Недавние приобретения могли бы обеспечить синергию продаж и затрат.

Однако существуют риски экономического спада, влияющие на расходы на благоустройство жилья. Наш анализ дисконтированных денежных потоков показывает, что FBIN переоценена и нуждается в исключительном росте, чтобы оправдать цену своих акций. Альтернативные возможности могут предложить лучшие соотношения риска и вознаграждения. Основываясь на этом анализе, мы рекомендуем на данный момент присвоить FBIN рейтинг продаж.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")