: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Fox Corporation (NASDAQ:FOX) (NASDAQ:FOXA) — американская новостная, спортивная и развлекательная компания, которая работает в трех сегментах: Программирование кабельных сетей, телевидение и другие. Сегмент программ кабельной сети производит новостной, деловой и спортивный контент, распространяемый в США. Он включает такие каналы, как FOX News, FOX Business и Big Ten Network. Телевизионный сегмент приобретает, производит и распространяет программы, включая FOX Network и Tubi. Компания также владеет 29 вещательными телевизионными станциями и управляет участком FOX Studios в Лос-Анджелесе.

Цель этой статьи — тщательно оценить финансовые показатели FOX и потенциал роста. Мы проанализируем тенденции выручки и прибыльности компании, ее способность генерировать свободный денежный поток и общую финансовую стабильность, отраженную в ее балансе. Кроме того, мы будем использовать анализ дисконтированных денежных потоков для оценки внутренней стоимости FOX, предоставляя ценную информацию инвесторам, рассматривающим FOX как потенциальную инвестиционную возможность на текущем рынке.

Представление

Корпорация FOX зарекомендовала себя как выдающийся игрок в медиаиндустрии, обеспечивая постоянный рост выручки, рентабельность и конкурентную отдачу. Анализ ключевых финансовых показателей, таких как выручка, свободный денежный поток, рентабельность собственного капитала (ROE) и общая прибыль, позволяет получить представление о результатах деятельности компании и ее способности ориентироваться в меняющемся медиа-ландшафте.

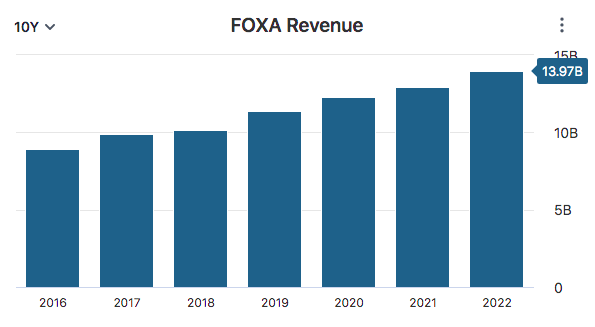

За последние семь лет FOX продемонстрировала устойчивый рост выручки, увеличив свою выручку примерно на 57%. Этот рост демонстрирует способность компании завоевывать долю рынка и предоставлять привлекательный контент своей аудитории. Примечательно, что FOX добилась стабильного роста выручки за каждый проанализированный год, продемонстрировав свою устойчивость и адаптивность в динамично развивающейся отрасли.

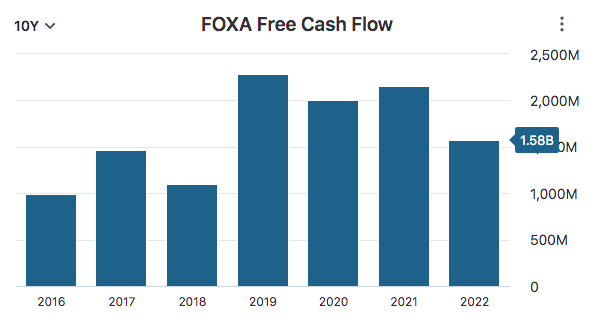

Кроме того, FOX обеспечила стабильный свободный денежный поток, который за анализируемый период составил 12,5 миллиарда долларов. В то время как свободный денежный поток менялся из года в год, способность FOX стабильно генерировать положительный свободный денежный поток отражает ее способность финансировать операции, инвестировать в новый контент, реализовывать стратегические инициативы и вознаграждать акционеров посредством дивидендов и обратного выкупа акций.

Высокие темпы роста имеют решающее значение по нескольким причинам. Во-первых, это указывает на способность компании опережать инфляцию и генерировать растущий доход, подчеркивая ее конкурентные преимущества в удовлетворении рыночного спроса. Во-вторых, высокие темпы роста привлекают интерес инвесторов, поскольку они ожидают повышения стоимости в будущем и потенциального прироста капитала. Наконец, устойчивый рост позволяет компаниям реинвестировать средства в исследования и разработки, расширять охват рынка и внедрять инновации, чтобы оставаться впереди конкурентов.

FOX поддерживает сильный баланс, о чем свидетельствует соотношение долга к собственному капиталу (D/E), равное 0,71, и текущее соотношение 1,75. Соотношение D/E ниже 1 предполагает консервативную структуру капитала, снижающую финансовые риски и повышающую способность компании выполнять свои финансовые обязательства. Кроме того, хороший коэффициент текущей ликвидности гарантирует, что FOX располагает достаточными краткосрочными активами для покрытия своих краткосрочных обязательств. Надежный баланс вселяет уверенность среди инвесторов, кредиторов и заинтересованных сторон, позволяя FOX противостоять экономическим спадам, использовать возможности роста и финансировать стратегические инициативы.

На протяжении многих лет компания FOX обеспечивала стабильную прибыльность, о чем свидетельствует ее рентабельность собственного капитала (ROE). За последние четыре года средняя рентабельность инвестиций FOX превысила 14%. Поддержание высокой рентабельности инвестиций важно, поскольку это означает эффективное использование акционерного капитала и отражает способность компании генерировать существенную прибыль по отношению к ее инвестированному капиталу. Высокий показатель рентабельности инвестиций указывает на эффективное управление, высокие операционные показатели и конкурентное преимущество, позиционируя FOX как финансово жизнеспособный и успешный бизнес.

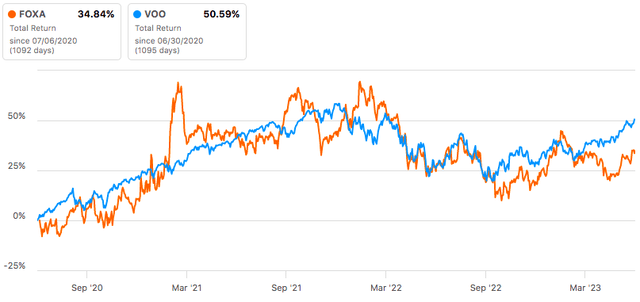

За последние три года общая доходность FOX составила 34%. Хотя это не соответствует общей доходности S&P 500 в 50%, важно учитывать уникальные проблемы и возможности в медиаиндустрии. Способность FOX генерировать положительную отдачу в период значительных потрясений, связанных с появлением платформ прямой трансляции для потребителей, подчеркивает ее устойчивость и позиционирование на рынке.

Устойчивый рост выручки FOX, прочное финансовое положение и прибыльность подчеркивают ее позицию ведущего игрока в медиаиндустрии. Способность компании адаптироваться к меняющейся динамике рынка, инвестировать в создание контента и поддерживать сильный баланс обеспечивает ей успех в будущем. Хотя совокупная прибыль FOX, возможно, и не превзошла показатели рынка в целом, способность компании справляться с вызовами отрасли отражает ее устойчивость и потенциал для создания долгосрочной ценности.

Прогноз

Отчет FOX о доходах за третий квартал 2023 года показал впечатляющие результаты, превзошедшие ожидания рынка. Компания сообщила о прибыли на акцию (EPS) в размере 0,94 доллара, превысив консенсус-прогноз на 0,08 доллара. Это подчеркивает высокие финансовые показатели FOX и эффективное управление ее деятельностью. Кроме того, выручка компании составила 4,08 миллиарда долларов, что отражает заметный рост в годовом исчислении на 18,21%. Выручка превысила рыночные прогнозы на 44,14 миллиона долларов, что еще больше укрепило способность FOX обеспечивать существенный рост выручки.

Эти высокие результаты по объявлению прибыли демонстрируют дальнейший успех компании и подтверждают ее позицию лидера в отрасли. Одним из главных факторов этого успеха стал Суперкубок LVII, в котором участвовали матчи Канзас-Сити и Филадельфии, ставший самой популярной программой в истории телевидения США, собрав 115 миллионов зрителей на платформах FOX. Это достижение подчеркнуло исключительную эффективность FOX Sports и продемонстрировало неизменную силу компании в предоставлении увлекательного спортивного контента.

Забегая вперед, отметим, что ожидаемый рост прибыли FOX на акцию составит 20,51%, а предполагаемая прибыль на акцию (EPS) за финансовый год, заканчивающийся в июне 2023 года, составит 3,36 доллара. Эти оптимистичные оценки обусловлены сильной линейкой программистов компании. По мере того, как четвертый квартал подходит к концу, он включает в себя множество спортивных событий, которые формируют значительный спрос на программы и рекламу для FOX Sports, включая возвращение NASCAR, второй сезон USFL, начало сезона Высшей лиги бейсбола 2023 года, финал Лиги наций УЕФА и чемпионат мира по футболу. первая трансляция «Бельмонтских кольев». Кроме того, ожидается, что запуск второго сезона «Шеф-повара следующего уровня», франшизы о стиле жизни от студии Ramsay partnership, привлечет значительную аудиторию зрителей.

Кроме того, FOX по-прежнему доминирует в новостях. Телеканал FOX News продолжает сохранять свои позиции самой посещаемой кабельной сети как в дневное, так и в прайм-тайм время, превосходя CNN и MSNBC вместе взятые. FOX Business Network также лидирует как самая посещаемая деловая кабельная сеть, четвертый квартал подряд превосходя CNBC по общему количеству зрителей в течение рабочего дня и рыночных часов.

Однако быстро меняющийся ландшафт потребительских привычек, технологий и бизнес-моделей создал проблемы для FOX. Возросшая конкуренция со стороны новых участников рынка и появляющиеся технологии в сочетании с появлением новых платформ дистрибуции нарушили традиционные потоки доходов. Предпочтения потребителей сместились в сторону потоковых сервисов, основанных на подписке и поддерживаемых рекламой, что привело к большей доступности контента с меньшим количеством рекламы или вообще без нее. Переход к цифровому потреблению также привел к использованию технологий смещения времени и пропуска рекламы, что повлияло на привлекательность программ для рекламодателей.

Кроме того, изменения в поведении потребителей негативно сказались на дистрибьюторах многоканальных видеопрограмм (MVPD), предоставляющих услуги сетям FOX, поскольку потребители все чаще изучают альтернативные варианты. Эти изменения в масштабах отрасли могут привести к снижению зрительской аудитории, партнерских сборов и доходов от рекламы. Чтобы оставаться конкурентоспособной, FOX сосредоточена на расширении своих предложений цифровой дистрибуции и прямом взаимодействии с потребителями через такие платформы, как TUBI, FOX Nation и FOX Weather.

Tubi, потоковая платформа FOX, остается выдающейся для компании и должна способствовать росту FOX на долгие годы. В третьем квартале Tubi продемонстрировала впечатляющий рост, увеличив выручку на 31% и общее время просмотра на 38% в годовом исчислении. Развитие платформы продолжало ускоряться, и она достигла важной вехи, включившись в Nielsen’s The Gauge, став самым популярным потоковым сервисом с поддержкой рекламы в Соединенных Штатах.

В сложных условиях отрасли высокие финансовые показатели FOX можно объяснить ее акцентом на дифференциацию, эффективное управление затратами и создание долгосрочной ценности для акционеров. По нашему мнению, эти стратегические приоритеты подготовили компанию к будущему росту, позволив ей успешно ориентироваться на конкурентном рынке. Во время телефонного разговора FOX о доходах за третий квартал Лахлан Мердок, сопредседатель правления, поделился следующими соображениями и замечаниями относительно будущего FOX.

Мы уверены в силе брендов FOX и в надежности нашего баланса. И хотя мы не полностью застрахованы от встречных ветров, с которыми сталкиваются отрасль в целом и экономика в целом, мы занимаем выгодное положение, учитывая наши области дифференциации. Тем не менее, вы можете ожидать, что мы будем еще более сосредоточены на нашей базе затрат, поскольку мы стремимся укрепить нашу стратегию будущего роста.

Оценка

Мы будем использовать анализ дисконтированных денежных потоков (DCF), который является нашим предпочтительным методом оценки стоимости компаний, чтобы оценить истинную ценность FOX. Этот анализ включает в себя определение приведенной стоимости прогнозируемых будущих денежных потоков компании с целью определения ее внутренней стоимости.

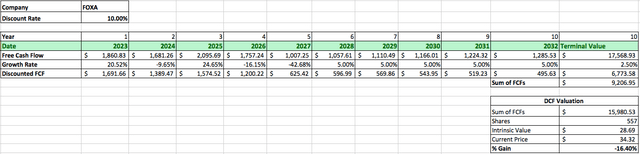

Чтобы начать анализ, мы начнем со свободного денежного потока FOX в размере 1,54 миллиарда долларов по сравнению с предыдущим годом. Учитывая средние темпы роста доходов аналитиков на 20,52% в 2023 году, мы учтем темпы роста в размере -9,65%, 24,65%, -16,15% и -42,68% в течение последующих четырех лет, основываясь на средних оценках доходов аналитиков. Прогнозирование будущих свободных денежных потоков FOX на период после следующих пяти лет сопряжено с трудностями из-за неопределенности и ограниченной видимости. Однако, принимая во внимание высокие исторические показатели компании, представляется разумным предположить более консервативные темпы роста в размере 5% в течение следующих пяти лет.

Для расчета конечного значения мы будем применять консервативный постоянный темп роста в размере 2,5%. Используя ставку дисконтирования в размере 10%, которая учитывает долгосрочную доходность индекса S&P 500 с учетом реинвестированных дивидендов, мы определяем, что внутренняя стоимость FOX составляет 28,69 доллара. Это указывает на то, что FOX в настоящее время может быть переоценена, потенциально предлагая инвесторам убыток в размере 16,40% по сравнению с текущей рыночной ценой компании.

Навынос

Корпорация FOX демонстрирует стабильный рост выручки, прибыльности и конкурентной отдачи, позиционируя себя как выдающегося игрока в медиаиндустрии. Компания продемонстрировала устойчивый рост выручки, генерируя положительный свободный денежный поток и поддерживая сильный баланс. Рентабельность собственного капитала (ROE) FOX остается высокой, что свидетельствует об эффективном использовании акционерного капитала. Несмотря на то, что ее общая прибыль, возможно, не дотягивает до более широкого рынка, FOX продемонстрировала устойчивость в условиях сбоев в отрасли.

Во время объявления прибыли за третий квартал 2023 года FOX сообщила о впечатляющих результатах, превзошедших ожидания рынка с точки зрения прибыли на акцию (EPS) и выручки. Успех компании можно объяснить такими ключевыми факторами, как популярный Суперкубок LVII и сильная линейка программистов. Кроме того, потоковая платформа FOX, Tubi, пережила значительный рост и стала самым популярным потоковым сервисом с поддержкой рекламы в Соединенных Штатах.

Несмотря на проблемы, связанные с изменением потребительских привычек и усилением конкуренции, сосредоточенность FOX на дифференциации, управлении затратами и создании долгосрочной акционерной стоимости позволяет ей расти в будущем. Однако, учитывая текущую рыночную цену и результаты анализа дисконтированных денежных потоков (DCF), FOX может считаться переоцененной, предполагая потенциальную прибыль в размере -16,40% для инвесторов. Исходя из этих факторов, FOX рекомендуется присвоить рейтинг удержания, принимая во внимание уверенный рост Tubi и текущую цену акций компании.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")