: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

После моего репортажа о Gartner Inc. (NYSE:IT) я рекомендовал сохранить рейтинг, поскольку оценка была слишком высокой — 33-кратный форвардный доход. Этот пост предназначен для того, чтобы поделиться моими мыслями о бизнесе и запасах. Несмотря на то, что потенциал роста довольно привлекателен даже при такой оценке (32-кратный прогнозный PE), я подтверждаю рейтинг удержания, поскольку считаю, что больший запас прочности будет лучше соответствовать моей инвестиционной философии. Следовательно, я выступаю за длинную позицию, когда оценка упадет до 29-кратного форвардного ПЭ (это произошло 18 августа 2023 года), поскольку запас прочности выше.

Инвестиционный тезис

Как я упоминал ранее, с точки зрения бизнеса у него все хорошо, и это не изменилось с самым последним обновлением. Увеличение выручки за 2кв23 на 9,2% в годовом исчислении до 1,5 млрд долларов превзошло ожидания роста на 7,6%. Увеличение как глобальных продаж технологий (на 7,3%), так и глобальных бизнес-продаж (на 14,8%) способствовало росту доходов от исследований на 5,7% в годовом исчислении. Выручка от консалтинга увеличилась на 4,8% в годовом исчислении, в то время как выручка от конференций увеличилась на целых 49% в годовом исчислении. Несмотря на то, что можно было бы ожидать, основываясь на заголовках новостей (надвигающаяся рецессия, повышение процентных ставок, напряженный рынок труда и т.д.), эти цифры роста свидетельствуют о том, что общая среда для расходов на ИТ по-прежнему благоприятна.

В недавнем оптимистичном прогнозе отрасли (6 сентября 2023 г.) руководство предсказало, что расходы предприятий на ИТ увеличатся в нынешних условиях, оценив, что мировые расходы на ИТ вырастут на 4% в 2023 г., достигнув 4,7 трлн долл. В качестве примеров этой тенденции они выделили двузначный рост расходов на корпоративное программное обеспечение и высокий однозначный рост расходов на ИТ-услуги. Обсуждая, в частности, клиентуру IT, руководство отметило, что расходы руководителей подразделений предприятия продемонстрировали замечательную устойчивость, увеличившись на двузначные цифры. Это объясняется тем, что фирма играет жизненно важную роль в технологических стратегиях своих клиентов. Однако по-прежнему существует некоторое давление, особенно со стороны заказчиков из сектора поставщиков технологий, которые находятся в процессе реализации инициатив по перераспределению затрат.

Тем не менее, лично я по-прежнему придерживаюсь пессимистичного взгляда на общую ситуацию, поскольку ожидаю, что условия для продаж будут постепенно усложняться по сравнению с тем, что было несколько кварталов назад, поскольку ФРС продолжает сигнализировать о дальнейшем повышении ставок. Руководство недвусмысленно упомянуло об этом в отчете о прибылях и убытках за 2кв23:

Я скажу, что, пока мы там растем, количество принимаемых решений растет, а контроль становится более пристальным, чем год назад. Так что это более жесткая среда с точки зрения того, какие отношения существуют. Объявление результатов по доходам за 2КВ23

Я также хотел бы упомянуть, что маркетинговые бюджеты поставщиков технологий продолжают сокращаться, и что руководство упомянуло на конференции GS, что в этом квартале рост резюме в отрасли замедлился с двузначных показателей до низких однозначных цифр. Выручка от операций с поставщиками технологий — еще одна область, испытывающая трудности, поскольку в годовом исчислении она снизилась на однозначные цифры со 104 млн долларов до 95 млн долларов в результате ценового давления, вызванного меньшим количеством компаний, конкурирующих за лидирующие позиции в продажах, в свете сокращения маркетинговых бюджетов.

Хорошей новостью здесь является то, что у GBS по-прежнему все хорошо. В отчете о прибылях за 4кв21 руководство упомянуло, что они оценивают рыночные возможности в 145 миллиардов долларов, из которых это все еще лишь небольшая часть. Адресуемый рынок для GTS оценивается в 55 миллиардов долларов (прибыль за 4кв21), что значительно расширяет эти возможности. Следовательно, в долгосрочной перспективе, поскольку GBS представляет собой большую часть пирога, она станет гораздо более устойчивым к макроэкономическим изменениям бизнесом, заслуживающим более высокого мультипликатора. Кроме того, его доля на этом рынке все еще относительно невелика (выручка LTM составила 3,9 миллиарда долларов), что оставляет много возможностей для расширения. Кроме того, руководство заявило на конференции GS, что они ожидают, что каждое функциональное направление GBS принесет доход в размере 1 миллиарда долларов. Это включает в себя человеческие ресурсы, финансы и цепочку поставок.

Наконец, я думаю, что это выиграет от растущей популярности искусственного интеллекта. Это преимущество будет проявляться двумя путями. Во-первых, это улучшило бы способность ИТ-служб удерживать текущих клиентов и привлекать новых (компании в значительной степени полагаются на ИТ для проведения исследований и т.д.). Внутри компании ИТ-службы могут использовать ИТ для повышения производительности, что является вторым преимуществом. Поскольку компания располагает необходимыми исследовательскими данными, программно извлечь соответствующие данные и собрать их для торгового представителя не должно быть слишком сложно. Колл-центры (персонал технической поддержки) и служба поддержки клиентов — два других примера, где ИТ могут использовать искусственный интеллект для сокращения необходимого числа сотрудников.

Оценка

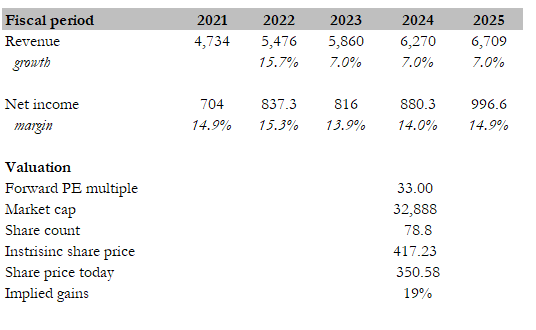

Учитывая, что мультипликатор снизился в 1 раз с 33 до 32 раз, а разрыв в оценке между НИМ и аналогичными компаниями увеличился, я считаю, что оценка сегодня, безусловно, более привлекательна, чем в июне. Я полагаю, что справедливая стоимость, основанная на моей модели, составляет 417 долларов. Мои модельные предположения заключаются в том, что в 23 финансовом году он вырастет на 7%, чем руководствуется руководство, и аналогичная динамика роста будет наблюдаться в 24 и 25 финансовом годах, поскольку условия продаж остаются сложными (маловероятно, что они восстановятся до двузначного диапазона, наблюдавшегося исторически). Однако я ожидаю, что скорректированная маржа будет постепенно расти по мере того, как компания инвестирует в ИТ для повышения производительности, а также за счет операционного рычага (обратите внимание, мои оценки маржи основаны на консенсус-оценках). Однако моя модель не предполагает резкой рецессии, так что потенциальному инвестору необходимо принять это во внимание, поскольку при резкой рецессии весь рынок пойдет вниз (его оценка наверняка пострадает). Что касается мультипликаторов, я предполагаю, что они вернутся к 33-кратному историческому среднему значению. В то время как потенциал роста привлекателен на уровне 19%, лично я ожидаю покупки по 29-кратной форвардной ставке, поскольку это нижняя граница исторического торгового диапазона, которая даст мне больше запаса прочности.

Среди партнеров: Costar Group, Dun & Bradstreet Holdings, Moody’s, MSCI, Fair Isaac Corp и Factset Research Systems. Медианный коэффициент прямого ПЭ за 1 год составляет 34 раза.

Вывод

Несмотря на то, что компания продолжает демонстрировать хорошие результаты, демонстрируя значительный рост выручки в различных сегментах и позитивный прогноз в отношении расходов на ИТ, необходимо учитывать несколько факторов. Общий экономический ландшафт остается неопределенным, с потенциальными проблемами, связанными с повышением процентных ставок и ужесточением ситуации на рынке труда. Ожидания руководства в отношении увеличения корпоративных расходов на ИТ многообещающи, но по-прежнему существует некоторое давление, особенно среди клиентов поставщиков технологий, которые подвергаются корректировке затрат. Маркетинговые бюджеты в этом секторе сокращаются, что сказывается на доходах от транзакций. С точки зрения оценки, в то время как текущий мультипликатор улучшился с 33-кратного, лучшей точкой входа может быть 29-кратный форвардный максимум, учитывая исторические модели торговли. Таким образом, Gartner Inc. демонстрирует многообещающие результаты, но ожидание более низкой оценки может лучше соответствовать инвестиционной стратегии, в которой приоритетными являются безопасность и долгосрочный потенциал.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")