: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Gen Digital

Gen Digital (NASDAQ: GEN) предлагает продукты для обеспечения кибербезопасности на многих континентах.

Фирма образовалась в результате слияния компаний Avast и NortonLifeLock, которое должно привести к существенному увеличению расходов.

У компании большой долг, однако, я думаю, что довольно стабильный характер деятельности Gen оправдывает этот долг.

Сейчас акции торгуются с прогнозируемой форвардной прибылью 8,7, что кажется довольно низким по сравнению с будущими перспективами слияния фирмы.

Компания и акции

Gen Digital предлагает ряд антивирусных продуктов и других решений для кибербезопасности. ПО, предлагаемое фирмой, включает такие известные бренды как Norton, Avast, Avira, AVG и CCleaner.

Для инвесторов бизнес-модель этой компании очень привлекательна, так как постоянные поступления от подписки обеспечивают стабильный денежный поток Gen.

Показатели Gen на фондовой бирже были довольно неплохими. За последние 10 лет акции росли в среднем на 4,8%, однако средний уровень повышения не отражает всей доходности акций: в 2016 и 2020 годах Gen выплачивала специальные дивиденды в размере 4 и 12 долларов соответственно.

Недавно фирма также начала выплачивать регулярные ежеквартальные дивиденды – ежеквартальная сумма составляет 0,125 долл., что обеспечивает форвардную доходность акции 2,84%.

Слияние Avast и Norton

Gen Digital образовалась в результате объединения Avast и NortonLifeLock. Эти компании окончательно объединились в сентябре 2022 с целью получения синергетического эффекта по затратам в размере 280 млн долларов.

На текущий момент синергетический эффект для объединившейся компании был успешным — Gen, предположительно, достигла синергии в размере около 240 млн долларов, с синергией по затратам еще в 60 млн долларов.

Количество сотрудников компании снизилось примерно на 1 тыс. человек с 4.5 тыс. до 3.5 тыс., так как объединение уменьшило потребность объединённой компании в SG & A.

Кроме того, Gen обнаружила значительный объем потенциального синергического дохода, оцениваемого примерно в 200 млн долларов — выручка компании должна возрасти в ближайшие годы.

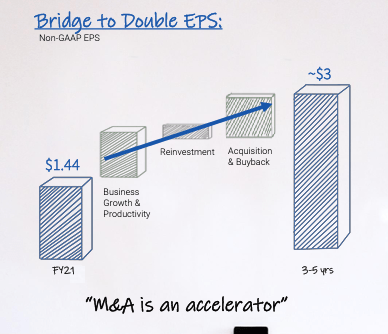

Компания планирует увеличить свою EPS за счет распределения капитала вместе с целевыми затратами и синергическим эффектом роста.

Всего Gen планирует достичь прибыли на акцию в 3 доллара США, начиная с финансового года 2025, в результате синергии, реинвестиции и приобретения, а также обратный выкуп акций:

Финансы

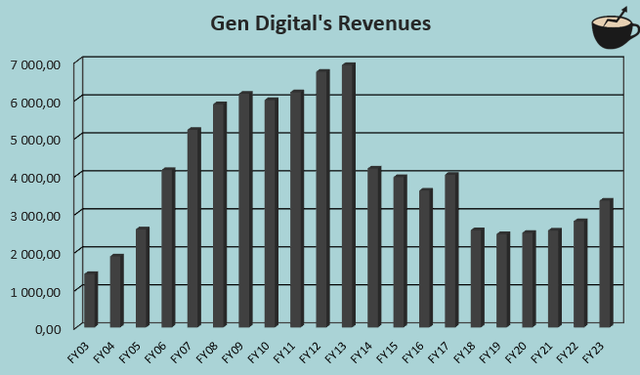

В результате постоянных приобретений и ряда сделок по продаже имущества исторические доходы Gen сильно колебались.

Вообще совокупный годовой рост компании с 2003 до 2023 финансового года был 4,4%:

Если исключить действия по слияниям и приобретениям, развитие Gen выглядит очень стабильным. В первом квартале 2024 финансового года фирма Gen показала рост в секторе кибербезопасности на 2%.

У Gen также есть дополнительная стабильность, поскольку доходность по EBIT фирмы очень высокая — на 1 кв. 2024 фин. года доходность Gen составляет 41.6%, и дополнительный рычаг вероятно будет получен благодаря синергии и возможностям роста.

Чтобы использовать крайне стабильные оперативные показатели, Gen применяет очень большой объем долгов в своей работе. В данный момент Gen имеет долгосрочные долги на общую сумму в 9.6 млрд долларов, из которых 0.2 млрд долларов приходятся на текущие выплаты, которые нужно погасить в течение года.

В сравнении с рыночной капитализацией Gen в 11.3 млрд долларов долг кажется весьма существенным. Однако, я полагаю, что долг по большей части является стратегически выгодной формой финансирования деятельности более дешевым образом — поскольку процентные затраты покрывают 36% операционной прибыли Gen, применение заемных средств всё ещё остается в безопасных пределах, хотя на первый взгляд кажется чрезмерным.

Предстоящие результаты за второй квартал 2023 года

Gen обнародует свои результаты за второй квартал в премаркете 7 ноября. Эксперты прогнозируют выручку в $947.5 млн против прогноза от $940 до $950 млн от Gen.

Диапазон прогнозируемой компанией выручки на второй квартал довольно небольшой; я не думаю, что акции будут испытывать значительную волатильность, разве что прогноз будет либо превышен, либо сильно уменьшен.

Что касается EPS, то у Gen предполагался показатель между 0.46 и 0.48 доллара. Эксперты ожидают показатель в 0.47 доллара — аналитики согласны с руководством.

Я не нахожу причин сомневаться в точке зрения руководства на результаты второго квартала, меня больше интересует увеличение синергитического эффекта роста, возникшего вследствие слияния.

Экономическая оценка

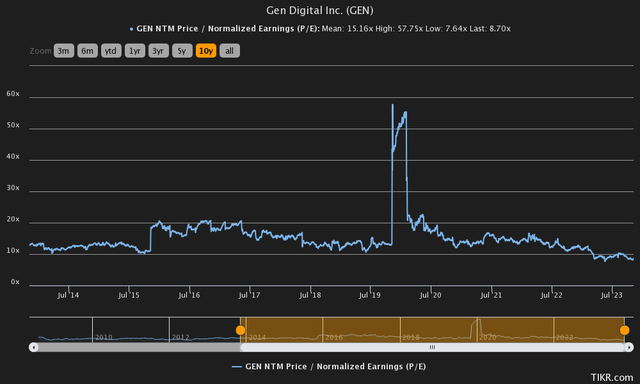

Похоже, что Gen торгуется довольно дешево. Текущий форвардный P / E акций составляет 8.7, что значительно меньше среднего значения за десять лет, составляющего 15.2:

Хотя само по себе отношение P/E выглядит низким, я считаю, что более глубокий анализ оценки оправдан. По своей привычке я построил модель дисконтированных денежных потоков для дополнительного анализа оценки и определения справедливой цены акций с применением оценок, которые мне кажутся разумными.

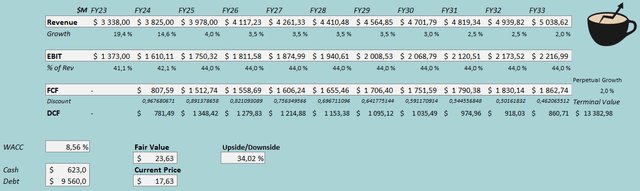

В контексте модели я оцениваю органичный рост Gen на уровне низкорасположенных однозначных чисел в качестве примера. В текущем фин. году, как я считаю, рост составит 14.6%, что равно среднему прогнозу ожидаемой выручки компании размером 3825 млн. долларов, так как слияние всё ещё способствует увеличению Gen.

В конце года, на мой взгляд, рост будет 4% из-за органических усилий благодаря потенциальной синергической доходности. Рост постепенно снижается, достигая стабильного темпа роста на 2%. Вообще, предполагаемая прибыль соответствует среднегодовой на 3.1% в промежуток с 2024 до 2033 финансового года.

Что касается рентабельности компании, то по моим оценкам некоторое кредитное плече в 2024 финансовом году даст рентабельность по EBIT на уровне 42.1%, что на 1 процентный пункт превышает достигнутый уровень в 2023 фин. году.

На протяжении года я всё ещё оцениваю некоторую дополнительную маржу из-за предполагаемого увеличения выручки и некоторой синергии предельных издержек – в 2025 фин. году и далее я оцениваю маржу по EBIT на 44.0%.

У Gen большой объем амортизации бухгалтерской прибыли фирмы из-за предыдущих приобретений – в итоге у фирмы похоже очень хорошая конвертация денежных потоков.

В общем, упомянутые прогнозы вместе со стоимостью капитала на 8.56% обеспечивают следующую модель DCF со справедливой стоимостью на 23.63 доллара, это примерно на 34% больше текущей цены:

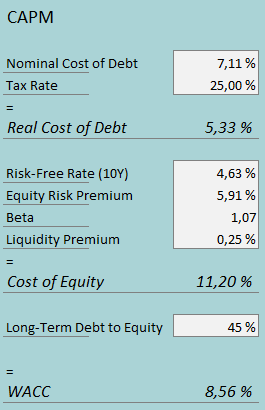

Используемая средневзвешенная стоимость капитала получена с помощью модели ценообразования активов:

Во втором квартале Gen потратила на процентные расходы 170 млн долларов. Принимая во внимание текущую сумму процентных долгов компании, процентная ставка для Gen достигает 7.11%.

Так как Gen, по всей видимости, очень активно использует кредиты, я предполагаю, что у фирмы есть большое долгосрочное отношение долга к капиталу на 45%. Мне кажется, что большой объем долга может сохраняться, так как общие денежные потоки от операционной активности Gen кажутся стабильными.

Что касается цены собственного капитала, я применяю доходность 10-летних американских облигаций в 4.63% как безрисковую ставку. Премия за акционерный риск в 5.91% – это последняя оценка Асвата Дамодарана по Соединенным Штатам, сделанная в июле. Yahoo Финансы оценивает бету Gen на 1.07, которая используется в модели CAPM.

В конечном итоге я добавляю маленькую премию за ликвидность на 0.25%, приводящую к стоимости собственного капитала на 11.20% и WACC на 8.56%.

Заключение

Gen, похоже, недооценена при рассмотрении дальнейшего синергетического эффекта от слияния. Модель DCF оценивает акции Gen значительно ниже справедливой стоимости, и я считаю эти оценки вполне разумными.

Несмотря на то, что долг компании может потенциально представлять угрозу, я не считаю, что стабильные денежные потоки у Gen могут нарушиться настолько, чтобы долг кардинально изменил инвестиционную картину. На текущий момент я бы рекомендовал покупать акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")