: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

В этой статье я хочу сделать крюк. После почти бесчисленного количества статей, связанных с дивидендами и макроэкономикой, мы обсудим интересную компанию, извлекающую выгоду из очень неприятной тенденции.

Этой компанией является Generac Holdings (NYSE:GNRC). Компания со штаб-квартирой в прекрасном штате Висконсин является выдающимся игроком в области энергетических технологических решений, специализирующимся на системах резервного и основного производства электроэнергии для жилых и коммерческих / промышленных применений (C & I).

| Долларов США в миллионах | 2021 | Вес | 2022 | Вес |

|---|---|---|---|---|

|

Бытовые товары |

2,457 | 65.7 % | 2,912 | 63.8 % |

|

Коммерческие и промышленные продукты |

999 | 26.7 % | 1,261 | 27.6 % |

|

Другой |

281 | 7.5 % | 392 | 8.6 % |

Нажмите, чтобы увеличить

Компания также предлагает решения для хранения солнечной энергии и аккумуляторных батарей, устройства для управления энергопотреблением «умного дома», передовые программные платформы для электросетей, а также инструменты и оборудование, работающие от двигателей и аккумуляторов.

В последние годы Generac развила свою бизнес-модель, инвестируя в растущие рынки, такие как накопители экологически чистой энергии для жилых помещений, силовая электроника на уровне солнечных модулей и устройства мониторинга и управления энергопотреблением.

Эти распределенные энергетические ресурсы могут быть интегрированы в виртуальные электростанции в рамках программ сетевого обслуживания.

Прежде чем это введение станет слишком длинным, причина, по которой я включил GNRC в свой список наблюдения, заключается в том, что она не только выигрывает от ряда мегатенденций, но и выигрывает от растущей нагрузки на американскую энергетическую сеть, которая могла бы обеспечить катализаторы, способные значительно повысить стоимость этих недооцененных акций.

Итак, без лишних слов, давайте приступим к делу!

Мегатренды (Включая тот, который меня беспокоит)

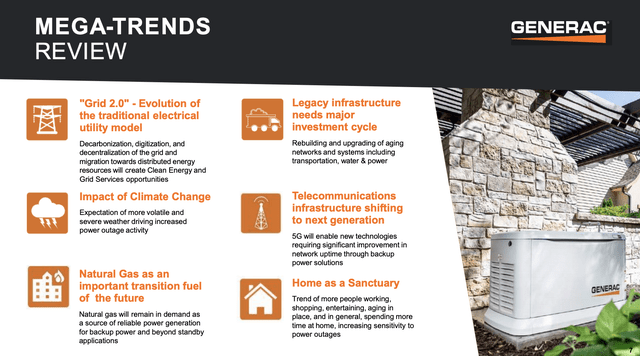

Generac считает, что она выигрывает от ряда долгосрочных попутных ветров. Он называет эти попутные ветры мегатрендами.

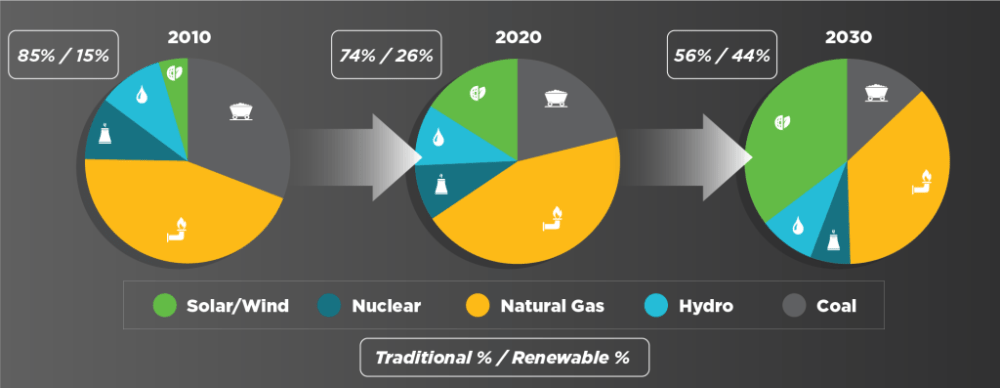

- Сеть 2.0: Эта тенденция отражает эволюцию традиционной модели электроснабжения в сторону децентрализованных, оцифрованных и обезуглероживаемых сетей. Это является результатом растущего внедрения возобновляемых источников энергии и электрификации различных аспектов энергопотребления общества, что стимулирует спрос на экологически чистую энергию и решения для сетевого обслуживания.

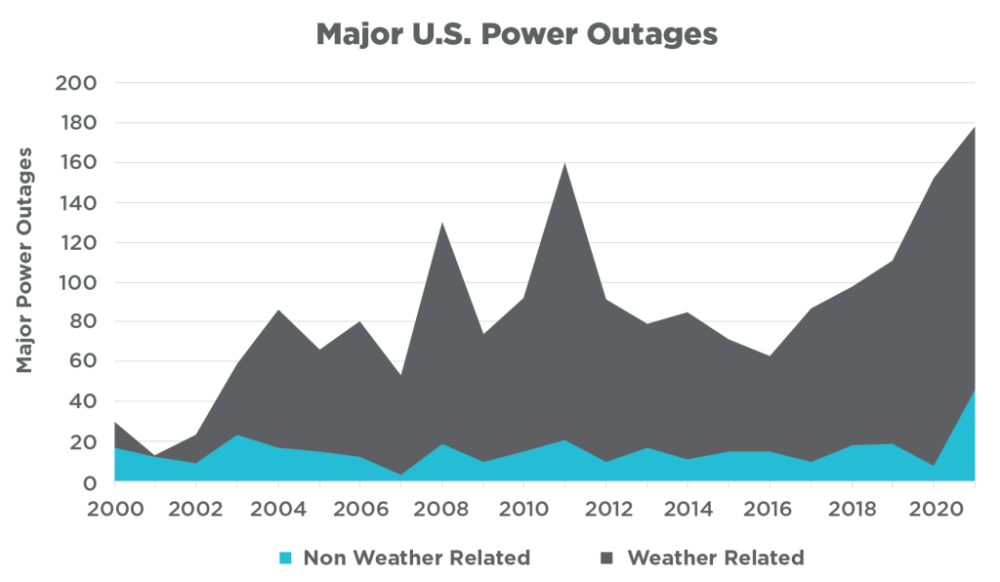

- Последствия изменения климата: Ожидается, что более изменчивые и суровые погодные условия приведут к увеличению перебоев в подаче электроэнергии, в то время как глобальные нормативные акты ускорят инвестиции в возобновляемые источники энергии.

- Переходное топливо: Природный газ по-прежнему востребован как более чистый и надежный источник выработки электроэнергии, особенно для резервного питания и применений, выходящих за рамки резервного использования, по сравнению с дизельным топливом.

- Инвестиции в устаревшую инфраструктуру: Стареющие и недостаточно инвестируемые инфраструктурные сети требуют существенной перестройки и модернизации, охватывающей системы транспорта, водоснабжения и электроснабжения.

- Телекоммуникационная инфраструктура следующего поколения: Переход к архитектуре 5G связан с необходимостью в решениях для резервного питания для увеличения времени безотказной работы сети, поддерживающих новые технологии.

- Дом как святилище: Растущие тенденции работать, ходить по магазинам и проводить больше времени дома в сочетании с электрификацией повседневной жизни привели к повышению осведомленности о необходимости резервного питания из-за влияния перебоев в подаче электроэнергии на производительность и функциональность.

Хотя личные взгляды могут отличаться, я считаю, что все эти мегатренды находятся на благодатной почве.

Однако одна из этих тенденций более важна, чем другие: инвестиции в унаследованную инфраструктуру.

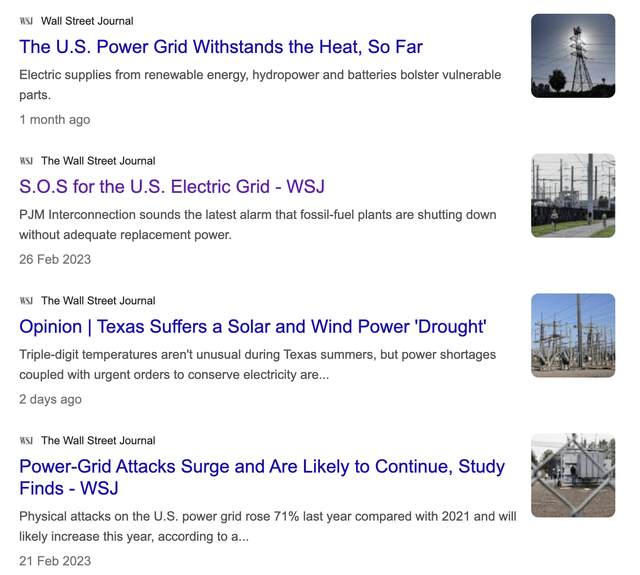

Ниже приведены некоторые заголовки Wall Street Journal за этот год, которые подтверждают правоту компании.

В феврале The Wall Street Journal написала, что электросеть США сталкивается со значительными проблемами из-за быстрого перехода на возобновляемые источники энергии.

В нем освещался отчет PJM Interconnection, одного из крупнейших сетевых операторов страны, в котором высказываются опасения по поводу стабильности энергосистемы, поскольку электростанции, работающие на ископаемом топливе, выходят из строя быстрее, чем разрабатываются возобновляемые источники, что потенциально может привести к дефициту энергии и отключениям электроэнергии.

PJM традиционно поддерживает избыток электроэнергии благодаря своему обширному парку, работающему на ископаемом топливе, который она делит с соседними энергосистемами. Однако PJM ожидает значительного сокращения своих запасов электроэнергии по мере выхода из эксплуатации электростанций, работающих на угле и природном газе.

Согласно оценкам отчета, к 2030 году 40 000 мегаватт электроэнергии, что эквивалентно обеспечению энергией 30 миллионов домохозяйств, рискуют выйти на пенсию, что составляет около 21% от текущей генерирующей мощности PJM.

Кроме того, в отчете подчеркивается растущий спрос на электроэнергию, обусловленный ростом центров обработки данных и правительственными инициативами по электрификации транспортных средств и систем отопления.

К сожалению, возобновляемые источники энергии не могут стабильно обеспечивать электроэнергией 24/7, что вызывает опасения по поводу надежности электросети, поскольку угольные и газовые электростанции постепенно выводятся из эксплуатации.

Это то, что the Bear Traps Report написал в бычьем отчете о компании:

Растущий уровень перебоев в подаче электроэнергии побудил большее число домохозяйств и предприятий приобретать генераторы в качестве резервного источника питания. Предприятия не могут позволить себе оставаться без электричества какое-либо время, не говоря уже о нескольких неделях, как это произошло на Восточном побережье во время некоторых ураганов и в Калифорнии. Многие домохозяйства также не хотят оставаться без электричества более чем на несколько минут.

Я согласен с этим, и именно по этой причине я пишу эту статью.

Я не предсказываю полномасштабного разрушения энергосистемы. Однако я действительно ожидаю увеличения числа отключений электроэнергии, что вынудит людей быть лучше подготовленными.

Я также ожидаю, что другие мегатренды компании обеспечат долгосрочный рост спроса.

Следовательно, и в свете этих преимуществ, привлекательная стоимость акций GNRC способствует этому. Мы покупаем здесь не высококлассный стартап, а зарекомендовавшего себя гиганта отрасли.

2023 Год Будет Трудным, Но Тенденция Усиливается

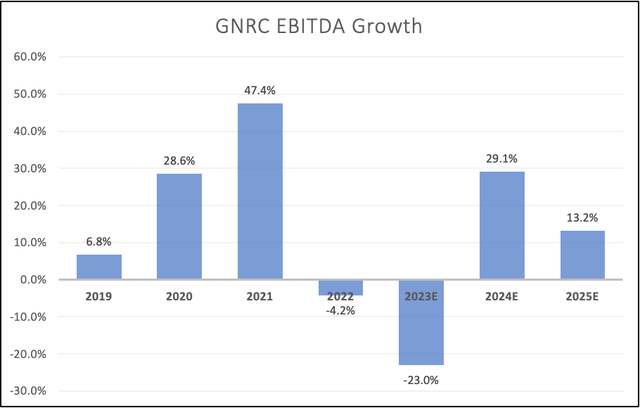

После ускорения годовых темпов роста EBITDA в период с 2019 по 2021 год дела у компании сейчас идут не так хорошо. Показатель EBITDA снизился на 4,2% в 2022 году, и аналитики ожидают, что в 2023 году компания увидит снижение показателя EBITDA на 23%.

Во втором квартале компания сообщила, что продажи бытовой техники упали на 44% по сравнению с предыдущим годом, главным образом из-за того, что в предыдущем году было значительно сокращено количество незавершенных работ по домашним резервным генераторам.

Запасы домашних резервных генераторов на местах оставались высокими, а поставки экологически чистых энергетических продуктов также сократились в годовом исчислении. Несмотря на уверенный последовательный рост поставок в режиме ожидания для дома, в годовом исчислении их показатели значительно снизились. Ожидается, что процесс нормализации запасов на местах продолжится и во второй половине этого года.

Кроме того, хорошей новостью является то, что интерес потребителей к домашним резервным генераторам оставался высоким, а количество консультаций на дому и потенциальных покупателей оставалось значительно выше, чем в 2019 году.

Число дилеров-резидентов также выросло, достигнув примерно 8700, что на 500 дилеров больше, чем в предыдущем году. Компания сосредоточена на расширении установочных мощностей и увеличении числа дилеров, одновременно оптимизируя процесс установки и повышая осведомленность о категории.

Хорошие новости продолжаются: мировые продажи продуктов C&I выросли на 24% в годовом исчислении. Это делает его абсолютным квартальным рекордом.

Продажи продукции C&I на внутреннем рынке были высокими, включая поставки ключевым заказчикам для применения за пределами традиционных проектов аварийного резервирования и промышленным дистрибьюторам.

К сожалению, общий объем продаж компании снизился, что привело к снижению скорректированной EBITDA до вычета неконтролирующей доли участия. Скорректированный показатель EBITDA составил $137 млн, что составляет 13,6% от чистых продаж.

Это заметное снижение по сравнению с скорректированной EBITDA за 2022 год в размере 271 миллиона долларов, что составило 21% от чистых продаж. Снижение рентабельности по EBITDA было в первую очередь вызвано более высокими операционными расходами в процентах от продаж и более низкой валовой прибылью.

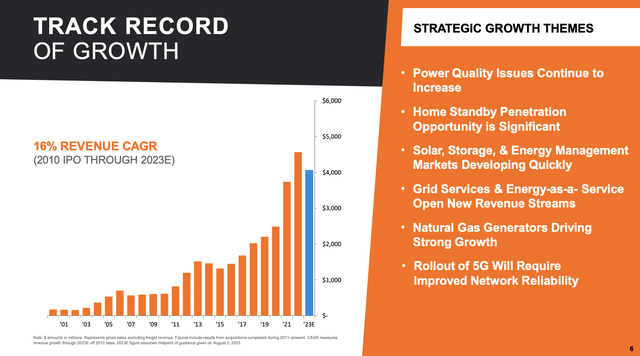

Используя собственные данные компании, ожидается, что это будет первый год с более низкими доходами с 2015 года. С момента IPO в 2010 году выручка компании росла на 16% в год.

Что касается состояния баланса, то общая сумма непогашенного долга на конец квартала составила 1,62 миллиарда долларов при коэффициенте кредитного плеча в 2,8 раза.

Компания ожидает, что этот показатель снизится во второй половине года по мере увеличения LTM EBITDA.

Перспективы и оценка

Несмотря на высокий спрос, компания понизила прогноз на весь год из-за снижения потребительских расходов на благоустройство жилья, что сказалось на продажах бытовой техники, особенно на поставках домашних резервных генераторов.

Другими словами, макроэкономические проблемы нивелируют устойчивые попутные ветры компании.

- Ожидается, что продажи жилой недвижимости за весь 2023 год снизятся примерно на 20% по сравнению с предыдущими ожиданиями снижения в сегменте high teens.

- В целом, ожидается, что чистый объем продаж за весь 2023 год снизится на 10-12%, включая чистое положительное влияние приобретений и иностранной валюты на 2%.

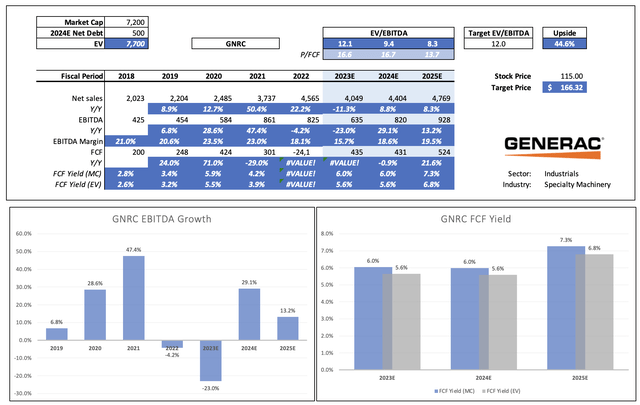

Сказав это, аналитики с оптимизмом смотрят в будущее GNRC. Ожидается, что как в 2024, так и в 2025 годах будет наблюдаться значительный рост, что потенциально приведет к увеличению годовой EBITDA более чем на 900 миллионов долларов. Ожидается, что свободный денежный поток вырастет более чем до 520 миллионов долларов, что будет означать доходность свободного денежного потока более чем на 7% в 2025 году.

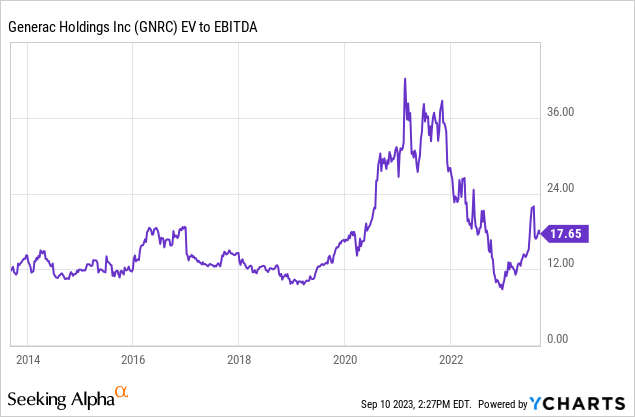

До пандемии GNRC торговалась на уровне 12-кратной EBITDA.

Последовательная оценка, близкая к этому числу, означала бы, что GNRC недооценен примерно на 45%.

Это дало бы компании целевую цену акций в размере 166 долларов. Текущая консенсус-ориентированная цена составляет 141 доллар.

Исходя из этого контекста, я полагаю, что потенциальный рост будет выше в случае, если стабильность электросети окажется слабее, чем ожидалось. Любые неожиданности, такие как крупные отключения электроэнергии или связанные с ними ураганы, могут вызвать (временные) всплески.

Я считаю GNRC «дикой картой». Это интересная долгосрочная игра на вековых попутных ветрах, и я думаю, что она недооценена. Это компания, которая могла бы преуспеть в свете долгосрочных проблем электросетевого комплекса.

Возможно, я открою небольшую сделку по этим акциям в течение следующих нескольких недель.

Навынос

Generac Holdings — привлекательная компания, готовая извлечь выгоду из ряда мегатенденций, включая эволюцию энергосистемы, последствия изменения климата и потребность в надежном резервном питании. Несмотря на то, что компания сталкивается с краткосрочными проблемами, она по-прежнему привлекательно ценится.

Критическим фактором, на который следует обратить внимание, является стареющая инфраструктура американской энергосистемы, которая находится в состоянии стресса из-за быстрого перехода на возобновляемые источники энергии. Эта тенденция, наряду с другими основными факторами роста GNRC, может привести к значительному долгосрочному росту.

Хотя 2023 год может оказаться непростым для GNRC, аналитики прогнозируют многообещающее будущее: потенциальная годовая EBITDA превысит 900 миллионов долларов к 2025 году. Текущая недооцененность акций предполагает наличие возможностей для роста.

Несмотря на то, что GNRC является альтернативной инвестицией, она открывает интригующие перспективы для тех, кто хочет извлечь выгоду из долгосрочных проблем электросетевого комплекса.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")