: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В апреле я присвоил акциям General Electric (NYSE:GE) рейтинг «покупать», поскольку считаю, что сосредоточенность компании на аэрокосмической отрасли обеспечит значительный долгосрочный рост на годы и десятилетия вперед. У компании также есть бизнес GE Vernova, который включает возобновляемые источники энергии и электроэнергетику, который, несмотря на текущие трудности, может оказаться ценным бизнесом, поскольку инвесторы смогут решить, сохранять свои акции или нет, как только GE Vernova отделится от General Electric. В этом отчете я проанализирую квартальные показатели General Electric, обновленное руководство и представлю целевую цену акций General Electric до выделения.

General Electric Летает На Крыльях Аэрокосмического Бизнеса

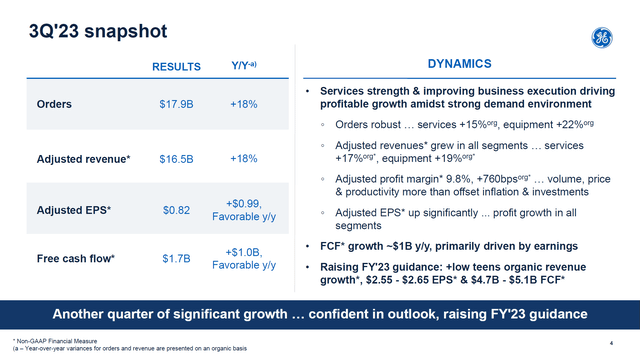

В третьем квартале скорректированная выручка General Electric составила 16,5 миллиарда долларов, увеличившись на 18% по сравнению с аналогичным периодом прошлого года, а скорректированная прибыль составила 0,82 доллара на акцию, что на 0,99 доллара больше. Аналитики ожидали выручку в размере 15,7 миллиарда долларов и прибыль на акцию в размере 0,56 доллара, таким образом, General Electric превзошла оценки аналитиков как в верхней, так и в нижней строке. Компания также отметила, что ее заказы увеличились на 18% почти до 18 миллиардов долларов при увеличении свободного денежного потока на 1 миллиард долларов, в результате чего квартальный денежный поток составил 1,7 миллиарда долларов.

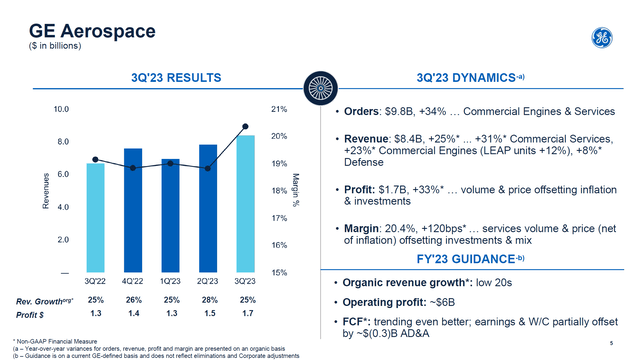

GE Aerospace продемонстрировала высокий объем заказов в течение квартала, увеличившись на 34% в годовом исчислении до 9,8 млрд долларов. Выручка выросла до 8,4 миллиарда долларов благодаря росту продаж оборудования на 17%, который был обусловлен увеличением выпуска двигателей LEAP на 12% и увеличением продаж оборонного оборудования на 8%. В сфере услуг наблюдался еще более высокий рост — 26%, что свидетельствует о высоком спросе на услуги, а также о их долгосрочной важности для бизнеса. Прибыль росла еще быстрее благодаря положительному эффекту от объема продаж и корректировке цен, повлиявшей на результаты. Ранее я отмечал, что 25%-ный рост выручки не сохранится, но я должен сказать, что есть шансы, что GE Aerospace сможет приблизиться к этому показателю. Четвертый квартал 2022 года действительно представляет собой более сложное сравнение, но я действительно ожидаю, что в этом году мы увидим сильный четвертый квартал.

Важно иметь в виду, что увеличение объема производства LEAP будет на 45-50% выше в годовом исчислении по сравнению с 50%-ным ростом в годовом исчислении, прогнозируемым в начале года. Это обусловлено тем, что проблемы в цепочке поставок решаются немного медленнее, чем ожидалось, поскольку пересмотр в сторону понижения не был связан со снижением спроса.

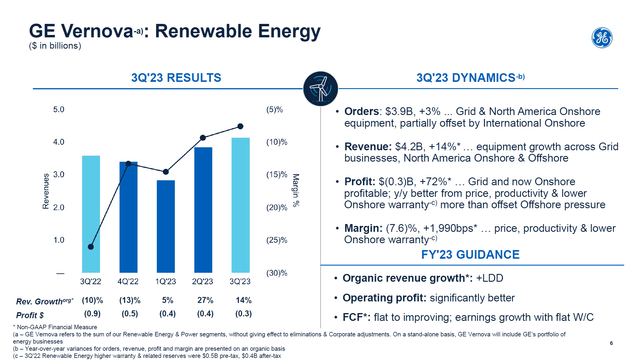

Бизнес в сфере возобновляемых источников энергии демонстрирует явно иные темпы роста по сравнению с аэрокосмической отраслью. Учитывая это, выделение может быть положительным моментом. Действительно, GE будет менее диверсифицирована, но это также позволит инвесторам инвестировать в часть бизнеса, не испытывая потенциального давления со стороны другого направления бизнеса. Заказы выросли на 3%, а выручка — на 13%. Весь сегмент возобновляемых источников энергии по-прежнему убыточен, но положительным моментом является то, что реструктуризация бизнеса значительно сократила затраты. Сегмент возобновляемых источников энергии усугубил убытки в размере 1,1 миллиарда долларов, а оффшорный бизнес, как ожидается, принесет 1 миллиард долларов в этом году при незначительном улучшении с точки зрения прибыли в следующем году. Хотя у нас нет ежеквартального разделения различных направлений бизнеса, похоже, что к настоящему времени показатели сетевого и оншорного бизнеса компенсируются потерями в оффшорном секторе. Сегмент возобновляемых источников энергии — это своего рода «выжидательная позиция», поскольку в какой-то момент дальнейшее улучшение ценообразования и ассортимента, включая повышенное внимание к сетевым услугам, может начать компенсировать оффшорные потери, и в долгосрочной перспективе GE ожидает своего рода перезагрузки в оффшорном бизнесе, что должно обеспечить значительную лучшие цены.

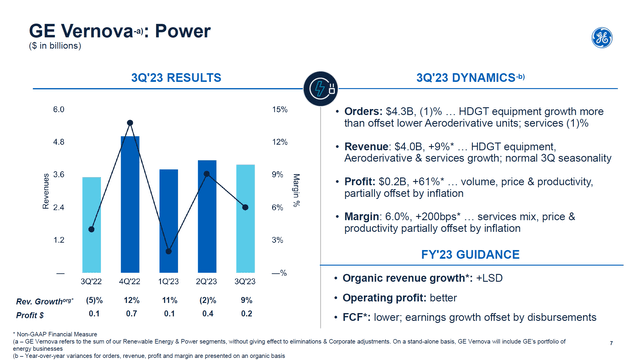

Выручка энергетического бизнеса выросла на 9%, но его прибыль более чем удвоилась благодаря объему, цене и более высокой эффективности. Показатели электроэнергетики колеблются от квартала к кварталу, но четвертый квартал должен быть благоприятным из-за сезонных колебаний спроса на услуги и доходов.

Руководство GE расширяется в отношении сроков выполнения работ, ценообразования и уровня спроса

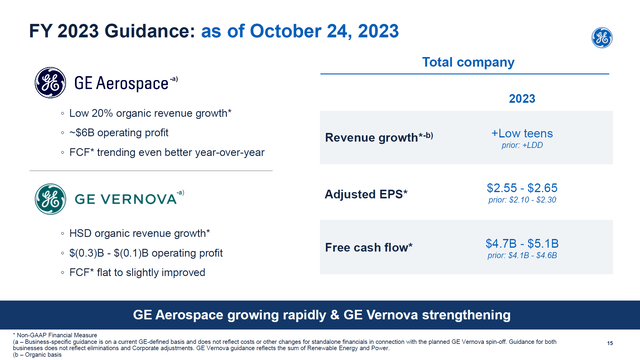

Высокие показатели с начала года привели к увеличению прогнозных показателей на этот год. Ожидается, что в настоящее время выручка GE Aerospace вырастет на 20% и операционная прибыль составит 6 миллиардов долларов по сравнению с ожидавшимися в начале года 5,3-5,7 миллиардами долларов. GE Vernova обеспечит значительный однозначный рост выручки по сравнению с низким или средним однозначным ростом, ожидавшимся ранее в этом году, в то время как убыток в размере от 100 до 300 миллионов долларов будет представлять собой сокращение убытков за год на 50% по сравнению с прогнозами на начало года, обусловленное В третьем квартале оншорный и сетевой бизнес стали прибыльными. В совокупности компания ожидает роста выручки в краткосрочной перспективе и повысила оценку прибыли на акцию с $2,10-$2,30 до $2,55-$2,65, что примерно на $500 млн — $600 млн выше генерируемого свободного денежного потока.

В целом, мы наблюдаем улучшение показателей ценообразования, объема продаж и эффективности по всему бизнесу, а также значительно улучшаем показатели свободного денежного потока за год.

Спин-офф GE Vernova В 2024 Году Создает Чисто Космическую Игру

GE превратилась в довольно неэффективный конгломерат, занимающийся добычей нефти и газа, лизингом самолетов, аэрокосмической промышленностью, здравоохранением и энергетикой. GE отказалась от своего нефтегазового бизнеса, в то время как лизинговый бизнес в форме GECAS был продан AerCap (AER), в котором компания получила долю примерно в 45%. С тех пор этот показатель был снижен до 14,5%, в то время как GE также сокращает свою долю в бизнесе здравоохранения. Следующим шагом в этом процессе и, по сути, одним из заключительных, если не последним, для GE является выделение своего бизнеса в области энергетики и возобновляемых источников энергии в форме GE Vernova, которое в настоящее время запланировано на второй квартал 2024 года. Таким образом, GE останется чисто аэрокосмической компанией, которая сможет справиться с долгосрочными волнами спроса в аэрокосмической отрасли.

General Electric: Я Вижу ценность Акций

Оценка акций General Electric является довольно сложной задачей по разным причинам. Одна из причин заключается в том, что стоимость предприятия зависит от его оставшихся долей в AerCap и GE HealthCare Technologies (GEHC), а также будет зависеть от того, сколько долгов и наличных средств будет передано Vernova, и от доли, которую GE будет иметь в этой компании. Мы знаем, что GE Vernova будет выделена с чистой денежной позицией, что положительно сказывается на оценке бизнеса.

В своей оценке я буду использовать текущую оценку долей AerCap и GE HealthCare, представленную GE, которая, на мой взгляд, является консервативной. Целевая цена для GE HealthCare на 22% выше сегодняшней, что привело бы к тому, что стоимость акционерного капитала составила бы около 6,5 млрд долларов, в отличие от заявленной справедливой стоимости в 4,19 млрд долларов.

Аналогичным образом, для AerCap оценка стоимости акций обеспечивает значительный рост и потенциально оценивает стоимость позиции в 2,56 миллиарда долларов по сравнению с 2,864 миллиардами долларов, о которых сообщается в настоящее время, и включает примечание на сумму 1 миллиард долларов. Таким образом, стоимость предприятия может быть занижена примерно на 3 миллиарда долларов, что создает препятствия для любого роста акций. В третьем квартале GE достигла соглашения о продаже электрической страховой компании, но стоимость сделки с бизнесом неизвестна.

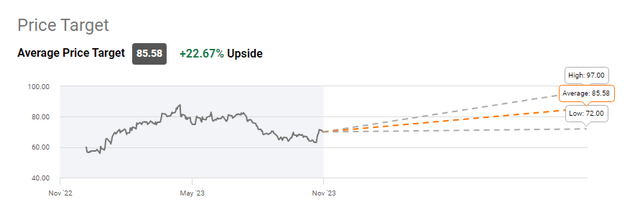

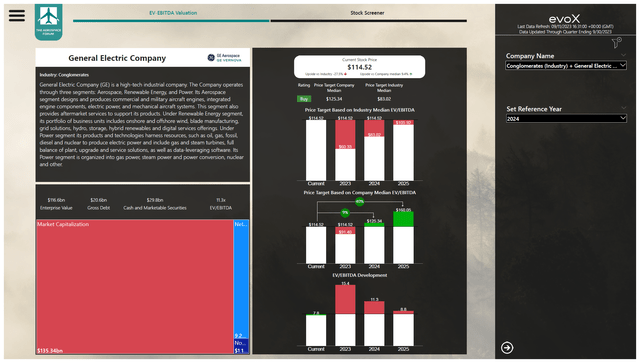

Даже если мы придерживаемся, как мне кажется, консервативного подхода к оценке объединенного бизнеса, General Electric действительно имеет ценность. Акция не является кричащей покупкой, если иметь в виду прибыль за 2023 год, поскольку она оценивается с опережением 2023 года, а для компаний торговать с опережением своих доходов не является чем-то ненормальным. Возможно, целевые показатели цен на акции на 2024 год даже не столь впечатляющи, представляя собой рост на 9%. Я действительно чувствую себя комфортно, ставя цель на 2024 год в размере 125,34 доллара за акцию, что представляет собой рост на 9% и даже на 40% по отношению к целевым ценам на 2025 год.

Еще одна проблема, с которой сталкивается оценка стоимости акций General Electric, заключается в том, что технически это конгломерат. Мы видим, что некоторые поставщики данных относят его к конгломерату потребительских товаров, но движок CFM LEAP не является потребительским товаром, поэтому я бы не стал относить его к этой категории, поскольку то, что GE является конгломератом потребительских товаров, осталось в прошлом. Как у конгломерата, у бизнеса не так много преимуществ. На самом деле, у него нет никаких преимуществ. Однако следует иметь в виду, что GE разделится на аэрокосмическую и оборонную часть, которая обычно нацелена на 16-кратный показатель EV/EBITDA, а GE Vernova станет компанией по производству промышленных товаров, средний показатель по отрасли которой составляет 13,15 раза. Оба этих показателя выше, чем коэффициент EV/EBITDA, составляющий примерно 12 раз для General Electric, что в некотором роде также оказывает поддержку выделению, позволяя лучше оценить компании. Простое применение коэффициента 13,15x, который не оценивает аэрокосмический бизнес в соответствии с аналогами, уже привело бы к целевому значению цены в 134,43 доллара, что представляет собой рост на 17%, и я думаю, что акции должны, по крайней мере, торговаться, поскольку я думаю, что увеличение EV/EBITDA оправдано после выделения.

Стоимость предприятия GE, конечно, может колебаться из-за стоимости пакета акций AerCap и доли в GE HealthCare, но положительное влияние на оценку, которое привело бы к росту цен на акции еще на 2,6%, при этом не принималось во внимание. Риск, конечно, заключается в любом неблагоприятном воздействии на цены акций этих компаний, а также в сохраняющихся проблемах для конечных рынков GE Vernova, которые могут повлиять на оценку этого бизнеса и цену его акций. Тем не менее, GE хорошо позиционирует себя для выделения, и следует также учитывать, что текущая оценка могла бы более корректно оценивать каждый бизнес с точки зрения EV/EBITDA.

Вывод: У General Electric Есть Долгосрочные Факторы Роста Спроса С Повышенной Стоимостью Разделения

Глядя на самые последние результаты, я действительно считаю, что General Electric работает чрезвычайно хорошо, поскольку мы увидели улучшение результатов, обусловленное сочетанием увеличения объема, ценообразования и эффективности. Оффшорный бизнес является тормозом для GE Vernova, и он также не исчезнет в 2024 году, но долгосрочные положительные моменты заключаются в том, что отрасль, похоже, осознает, что для оффшоров все должно измениться, а оншорные и сетевые технологии стали прибыльными. Учитывая переход к энергетике, именно здесь существует большой потенциал, а также в аэрокосмическом бизнесе с долгосрочными тенденциями спроса на коммерческие самолеты и, как следствие, на авиационные двигатели и услуги GE.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")