: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Может ли цена акций GM восстановиться с 5-летнего минимума?

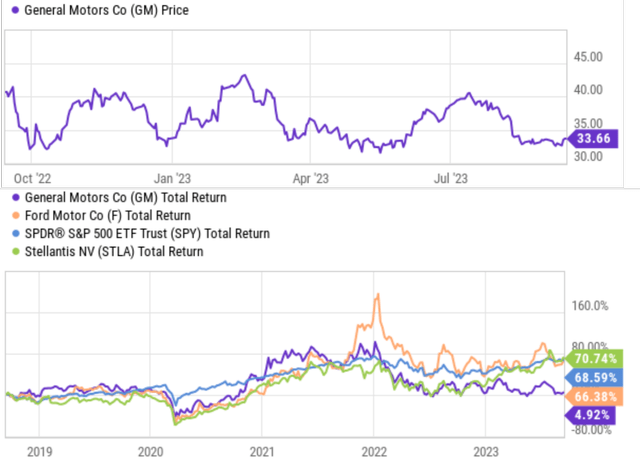

Акции General Motors (NYSE:GM) находятся под большим давлением продаж с июля, как вы видите на графике ниже (верхняя панель). Цена его акций достигла пика в ~ 40 долларов в начале июля 2023 года, затем резко упала до нынешних ~ 33 долларов. Такой резкий спад был вызван рядом встречных факторов (таких как трудовые споры с работниками, состоящими в профсоюзах). Эти встречные ветры затронули всех трех крупных автопроизводителей Детройта, и все три из них пострадали от существенной коррекции цен за один и тот же период.

На этом фоне цель данной статьи состоит в том, чтобы доказать, что влияние этих встречных ветров будет неравномерным, что создаст неравномерный потенциал отскока цен. И мой анализ конкретно покажет, почему я вижу худший потенциал отскока у GM по сравнению с Ford Motors (F) и Stellantis N.V. (STLA), особенно по сравнению с F.

Позвольте мне немного расширить кругозор и начать с исторической перспективы. В нижней части графика показаны общие доходы «большой тройки» за последние пять лет. Как видно, общая доходность как F, так и STLA была на уровне более широкого рынка. Показатели STLA на самом деле немного превзошли показатели рынка в целом (70,7% против 68,6%). Тем не менее, GM продемонстрировала разочаровывающие результаты на фоне одного из сильнейших бычьих забегов в истории, обеспечив общую доходность всего в 4,9%. Что касается ценовых показателей, то текущая цена акций компании на самом деле немного ниже, чем была пять лет назад (примерно на 3%).

в оставшейся части этой статьи я объясню, что вышеупомянутая низкая производительность не является случайностью, а вызвана хроническими проблемами. Затем я далее объясню, почему я ожидаю, что последствия забастовки UAW (United Auto Workers) еще больше усугубят эти проблемы.

Объединенные автомобильные рабочие наконец-то пришли

За последние несколько лет GM столкнулась с рядом проблем, включая отрицательный свободный денежный поток и растущие ставки по кредитам. Я вернусь к этим встречным ветрам чуть позже. Здесь я сосредоточусь на проблеме, которая развивается: забастовке UWA и трудовых спорах между работниками и GM.

На случай, если вы еще не читали последние новости, вот краткое изложение и обновление. Как вы, вероятно, уже знаете, у профсоюзных работников и автопроизводителей в прошлом был ряд разногласий. Текущие споры сосредоточены на значительном повышении заработной платы (более 40%), пенсионных планах и др. Переговоры между «большой тройкой» и UAW начались в начале июля. GM предложила повышение на 20% (а две другие предлагали 17,5% и 20% соответственно), но UAW отклонила это предложение. В результате работники UAW начали свою забастовку UAW: первая в истории одновременная забастовка начинается в Detroit Three сегодня (пятница, 15 сентября).

Забастовки и их последствия могут негативно сказаться на GM целым рядом способов, как подробно описано в следующем разделе.

Влияние на ГМ

Во—первых, забастовка может привести к росту издержек GM (и, следовательно, к дальнейшему снижению ее и без того проблемной маржи — подробнее об этом позже). Как только что упоминалось, требования UAW напрямую приводят к увеличению эксплуатационных расходов (более высокая заработная плата, дополнительные льготы, дополнительные расходы на обучение и т.д.). Как прокомментировал исполнительный директор GM, такие значительные затраты «поставили бы под угрозу нашу способность поддерживать темпы производства».

Во-вторых, забастовка UAW приведет к остановке производства на некоторых предприятиях GM. На данном этапе еще не все члены UAW объявили забастовку. Общее число членов UAW составляет около 146 тысяч, и, как сообщалось, «только» около 13 тысяч из них сейчас объявили забастовку. Однако президент UAW Шон Фейн предупредил, что все больше членов организации объявят забастовку, если требования их членов не будут выполнены. По оценкам аналитиков Deutsche Bank, каждая неделя остановки производства может привести к убыткам до 500 миллионов долларов для каждой из «большой тройки». Что еще более важно, в качестве эффекта второго порядка GM также может понести потерю доли рынка в пользу компаний, которые не пострадали от забастовки UAW (таких как Tesla (TSLA) и / или других зарубежных компаний).

Конечно, приведенный выше анализ может быть применен ко всем трем автопроизводителям. Однако я вижу, что GM находится в худшем положении, чтобы справиться с последствиями, как будет объяснено далее.

Почему GM находится в худшем положении, чтобы справиться с последствиями?

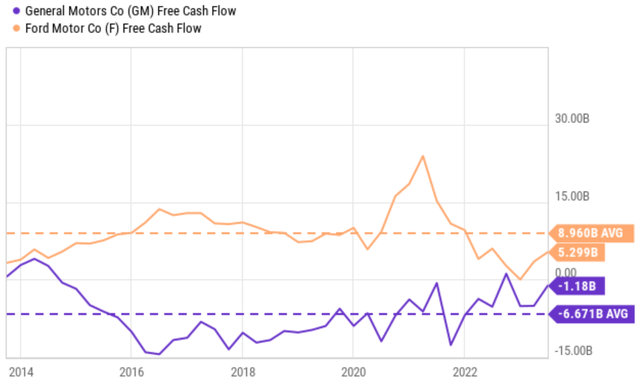

Не все циклические акции одинаковы, и GM уже до забастовки хронически страдала от отрицательных свободных денежных потоков.

На следующей диаграмме сравнивается FCF (свободный денежный поток) от GM с аналогичным показателем от F за последние 10 лет. Как вы можете видеть, как в настоящее время, так и исторически, GM сообщала об отрицательном FCF. А именно, в настоящее время он теряет 1,18 млрд долларов FCF, а средний показатель за 10 лет составляет — 6,67 млрд долларов в год. Для сравнения, F постоянно сообщает о положительном FCF. Как видно, его текущий общий FCF составляет около $ 5,3 млрд, а исторический средний показатель составляет почти $ 9 млрд в год. GM, конечно, осведомлена о проблемах FCF и в последнее время пытается бороться с этими проблемами с помощью инициатив по сокращению расходов. Однако я ожидаю, что в конечном итоге GM придется удовлетворить некоторые требования UAW, что может привести к существенному росту затрат. Эти затраты могут с лихвой компенсировать сокращение издержек и, в свою очередь, оказать давление на и без того растянутый FCF.

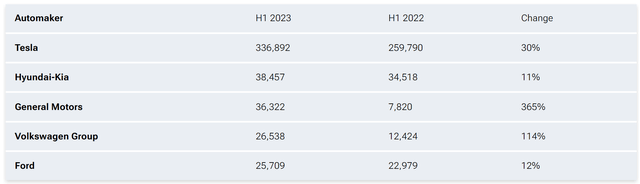

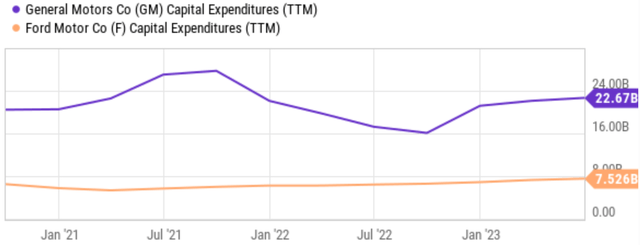

С другой стороны, компания нуждается в крупных капитальных вложениях, чтобы продолжить свой прогресс в направлении электрификации. GM опоздал на гонку EV и, на мой взгляд, играет в догонялки. Как видно из приведенной ниже диаграммы, в первом полугодии 2022 года было поставлено всего 7,8 тыс. электромобилей (EV), и только за последний 1 год этот показатель резко вырос (за счет значительного превышения капитальных вложений над F, как видно на втором графике). Но у Ford уже есть план по значительному увеличению выпуска электромобилей. Ford F утроит выпуск F-150 Lightning, удвоив производство Mach E в 2023 году, что предполагает утроение выпуска F-150 Lightning и удвоение выпуска Mach E в 2023 году. По моим оценкам, если этот план действительно осуществится, F станет вторым электромобилем, представленным на американском рынке, уступая только Tesla. С учетом здорового FCF, я думаю, этот план выполним. Однако для того, чтобы GM увеличила выпуск электромобилей, ей придется потратить значительный объем капитальных вложений на расширение производства аккумуляторов и транспортных средств. Я очень обеспокоен осуществимостью, учитывая отрицательный FCF и потенциальный рост эксплуатационных расходов в результате забастовки.

Оценка, другие риски и заключительные соображения

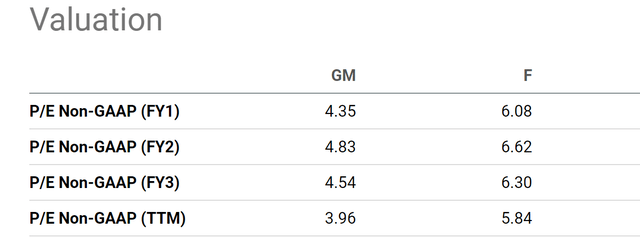

До сих пор я фокусировался на негативах GM. Есть несколько положительных моментов, о которых стоит упомянуть. Компании принадлежат некоторые из самых культовых моделей, и эти модели по-прежнему пользуются высоким спросом как на рынке США, так и за рубежом. Например, спрос на ее пикапы и внедорожники был устойчивым, и общий объем поставок по всему миру в последнем квартале составил почти 1,6 миллиона автомобилей. Это означает рост на 7,4% в годовом исчислении. В то же время текущая оценка акций очень низкая, но как в абсолютном, так и в относительном выражении. Как видно на следующем графике ниже, его рентабельность по прибыли за 1 финансовый год составляет всего 4,35х, что почти на 30% ниже показателя F в 6,08х.

Однако мой общий вывод заключается в том, что оценочная скидка недостаточна для компенсации рисков снижения стоимости, упомянутых в этой статье. Подводя итог, главными негативными моментами для меня являются: А) его и без того проблемная прибыльность еще до нынешних раундов трудовых споров и Б) высокие требования к капитальным вложениям для дальнейшего наращивания производства электромобилей. Я ожидаю, что GM придется удовлетворить некоторые, если не все, требования UAW по мере продолжения забастовки, что приведет к еще большему росту издержек для GM и ухудшению возможностей распределения капитала.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")