: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В условиях стремительного распространения COVID-19 и начала новой волны массовой истерии, вызванной резким увеличением числа госпитализаций, Gilead Sciences (NASDAQ:GILD) и Pfizer (NYSE:PFE) находятся на переднем крае, каждый из которых играет ключевую роль в борьбе с этим смертельным вирусом. Эти две компании продолжают играть решающую роль в преобразовании сектора здравоохранения, внедряя лекарства и вакцины нового поколения, ежегодно спасая жизни миллионов пациентов по всему миру.

Дивидендная доходность обеих компаний составляет более 4%, что является одним из самых высоких показателей в фармацевтической отрасли. Кроме того, Gilead Sciences и Pfizer активно реализуют масштабные инициативы в области исследований и разработок и участвуют в стратегиях слияний и поглощений с целью расширения и диверсификации своих линейок экспериментальных лекарств. Несмотря на проблемы, с которыми столкнулись Gilead Sciences и Pfizer в первой половине 2023 года, примечательно, что их руководство сохранило маржу на высоком уровне.

В то же время мы считаем, что, несмотря на многочисленные одобрения лекарств и вакцин FDA и EMA за первые восемь месяцев 2023 года, только один из этих двух мастодонтов является более перспективным в долгосрочной перспективе.

Финансовое положение Pfizer по сравнению с Gilead Sciences и их перспективы до 2030 года

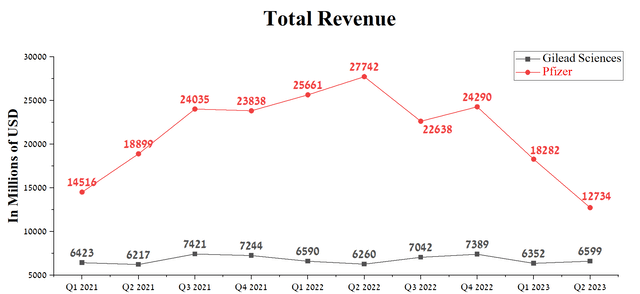

Выручка Pfizer во втором квартале 2023 года составила $12,73 млрд, что на 30,3% меньше по сравнению с предыдущим кварталом и на 0,66 млрд меньше консенсус-прогнозов аналитиков. В то же время общий объем продаж продуктов Gilead Sciences продолжает оставаться стабильным и составил примерно 6,6 миллиарда долларов за три месяца, закончившихся 30 июня 2023 года. Более того, фактическая выручка компании превысила консенсус-прогнозы аналитиков в девяти из последних десяти кварталов, что на два квартала больше, чем у Pfizer. В результате, это один из показателей, свидетельствующих о более значительной недооценке Уолл-стрит перспектив Gilead в отношении компании, чьи вакцины и противовирусные препараты сыграли решающую роль в спасении мира от COVID-19.

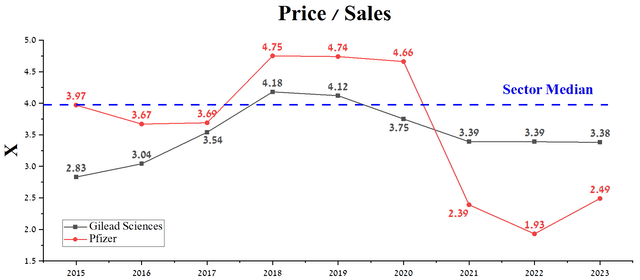

С другой стороны, соотношение цены и объема продаж Pfizer составляет 2,49х, что не только значительно меньше среднего показателя по сектору здравоохранения, но и на 33,55% меньше среднего показателя за последние пять лет. В то же время участники финансового рынка более благоприятно оценивают бизнес-перспективы Gilead, что отражается в более высоком значении этого оценочного показателя по сравнению с Pfizer. Некоторыми из основных факторов, которые привели к такой ситуации, являются относительно незначительный вклад продаж продуктов, связанных с COVID-19, в общую выручку Gilead и отсутствие необходимости обновлять свой портфель лекарств и вакцин.

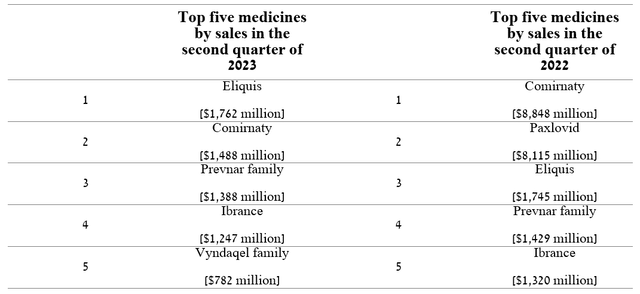

Pfizer и Gilead Sciences располагают обширными и хорошо диверсифицированными портфелями лекарственных средств и вакцин, но не все из них имеют решающее значение для будущего роста их бизнеса и увеличения доли рынка в высококонкурентной фармацевтической промышленности. Таким образом, самыми продаваемыми препаратами Pfizer в 2022 и 2023 годах были следующие.

Высокие темпы роста продаж таких лекарств, как Nurtec ODT/Vydura, Xeljanz, Zavicefta и Bavencio, были омрачены временным резким снижением спроса на продукцию компании для борьбы с COVID-19 в первой половине 2023 года.

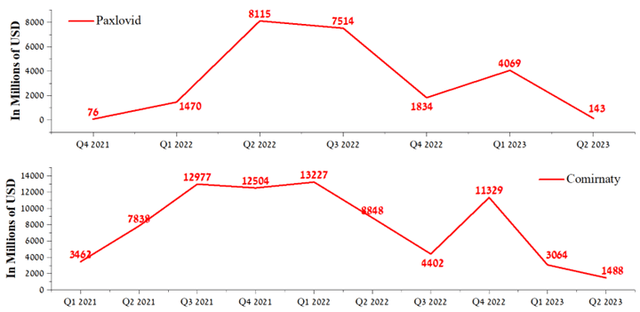

Продажи Comirnaty во втором квартале 2023 года составили 1 488 миллионов долларов, что на 51,4% меньше по сравнению с предыдущим кварталом из-за снижения интереса общественности к вакцинации и резкого снижения смертности от COVID-19. Паксловид, который доминирует на мировом рынке препаратов для лечения COVID-19, сталкивается со слабым спросом из-за более низкого уровня тестирования, в результате чего у меньшего числа пациентов выявляется смертельный вирус.

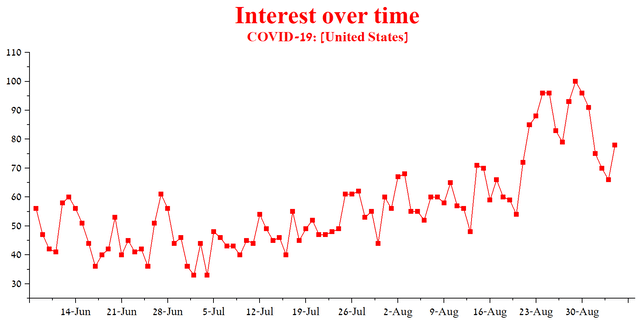

В последние недели в Google увеличилось количество запросов информации о COVID-19, что отражает возросший уровень страха и озабоченности среди американцев по поводу распространения нового варианта под названием EG.5, особенно в связи с неизбежным началом нового сезона острых респираторных заболеваний. Мы считаем, что люди начинают чувствовать себя менее комфортно и срочно нуждаются в дополнительной информации о вирусе, что спровоцирует новый раунд вакцинации, особенно среди пожилого населения.

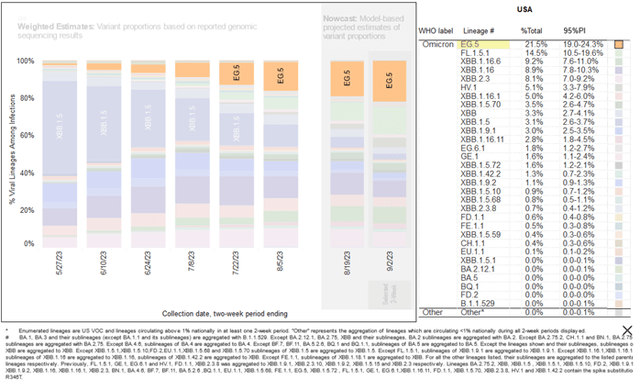

По данным Центров по контролю и профилактике заболеваний, по состоянию на 19 августа на EG.5 приходится 21,5% случаев COVID-19, что на 2,9% больше, чем неделей ранее.

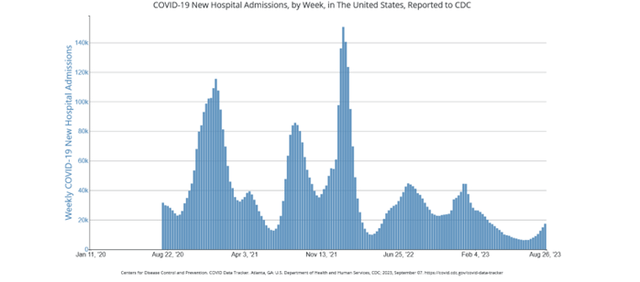

26 августа 2023 года число госпитализаций из-за COVID-19 составило 17 418, что на 15,7% больше, чем на предыдущей неделе. В конечном счете, это приведет не только к росту спроса на продукцию Pfizer и Gilead, но и к повышению инвестиционного интереса участников финансового рынка к этим компаниям.

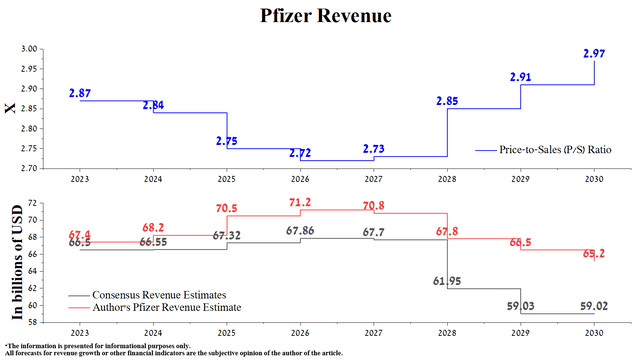

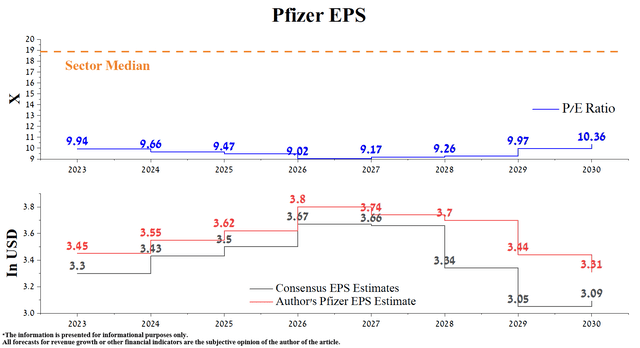

По данным Seeking Alpha, выручка Pfizer в 2023 году, как ожидается, составит $61,9-$70,28 млрд, что на 33,7% меньше ожиданий аналитиков на 2022 год. Однако, следуя нашей модели, общая выручка компании будет немного выше среднего значения этого диапазона и составит 67,4 миллиарда долларов, главным образом за счет увеличения продаж вакцины против COVID-19, Ngenla (OPK) от OPKO Health и Abrysvo.

В то же время ожидается, что прибыль Pfizer на акцию (EPS) в 2023 году составит 3,3 доллара, что на 49,3% меньше по сравнению с предыдущим годом. Хотя мы считаем, что это несколько более низкие ожидания, наша модель предсказывает, что прибыль Pfizer на акцию в 2023 году достигнет верхней границы финансовых прогнозов компании в размере 3,25-3,45 долларов. Более того, мы ожидаем, что чистая прибыль компании продолжит расти в течение следующих трех лет благодаря синергетическому эффекту после ожидаемого завершения сделки по поглощению Seagen (SGEN) стоимостью 43 миллиарда долларов и запуска лекарств следующего поколения для борьбы с раком и иммунологическими расстройствами.

Показатель Pfizer P/E без учета GAAP [TTM] составляет 7,13x, что на 61,56% ниже среднего показателя по сектору и на 38,57% ниже среднего показателя за последние 5 лет. Кроме того, P/E компании без учета GAAP [FWD] составляет 10,41x, что является одним из факторов, указывающих на то, что компания значительно недооценена по сравнению с основными конкурентами, такими как Merck (MRK), AbbVie (ABBVV) и Gilead Sciences.

Период 2021-2022 годов был отмечен как замечательная и процветающая эпоха как для Pfizer, так и для Gilead, благодаря массовому хаосу, вызванному пандемией COVID-19. С другой стороны, самыми продаваемыми лекарствами Gilead Sciences в 2022 и 2023 годах были следующие.

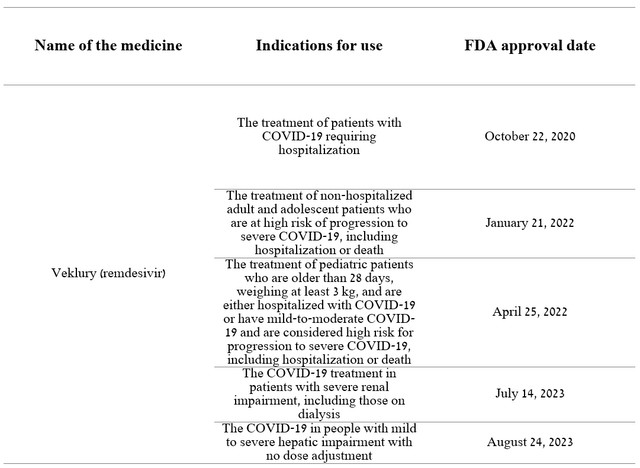

Одним из самых продаваемых препаратов компании в 2022 году стал Веклури (ремдесивир), одобренный регулирующими органами большинства стран мира для лечения коронавирусной инфекции в 2019 году. Однако продажи этого продукта Gilead за три месяца, закончившихся 30 июня 2023 года, составили 256 миллионов долларов, что на 42,5% меньше, чем годом ранее.

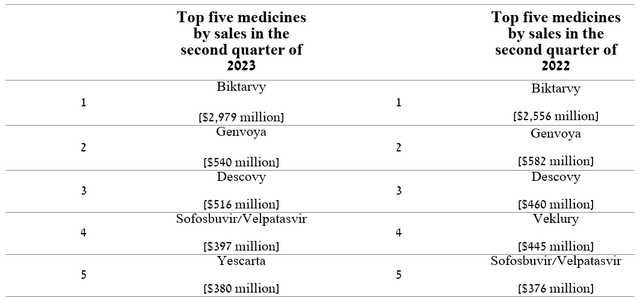

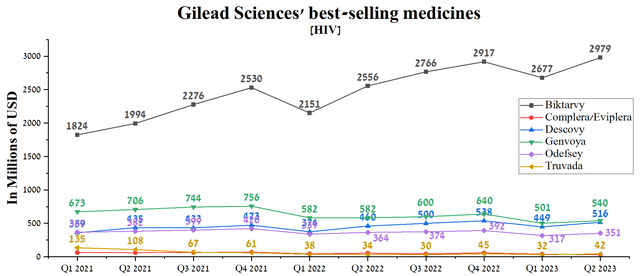

С 2023 года ситуация изменилась, и вновь самыми продаваемыми лекарствами компании являются препараты, направленные на борьбу с ВИЧ, несмотря на возросшую конкуренцию на мировом рынке и снижение продаж Truvada из-за запуска ее генерических версий. Флагманским препаратом Gilead Sciences по-прежнему остается Biktarvy (биктегравир/эмтрицитабин/тенофовир алафенамид), объем продаж которого составил приблизительно 2,98 миллиарда долларов, увеличившись на 16,5% по сравнению с предыдущим годом.

В отличие от Pfizer, ассортимент лекарств Gilead в основном ориентирован на лечение ВИЧ. В результате это создает определенные риски, поскольку ее финансовое положение зависит от Biktarvy и Genvoya, совокупные продажи которых составляют 53,3% от общей выручки Gilead.

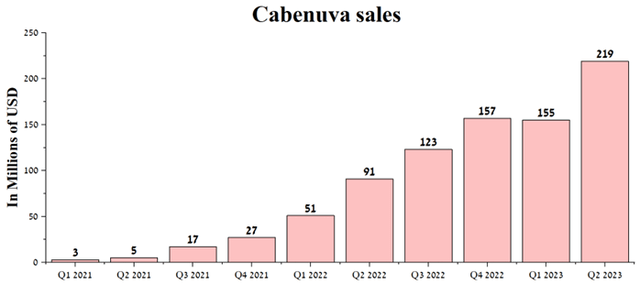

Несмотря на запуск Sunlenca от Gilead Sciences, препарата, одобренного FDA и EMA для лечения взрослых, инфицированных вирусом иммунодефицита человека 1-го типа, и назначаемого два раза в год, Cabenuva (GSK) от GSK остается ключевым конкурентом Biktarvy. Этот продукт GSK является препаратом длительного действия, вводимым каждые два месяца, и, как и Биктарви, значительно снижает уровень вируса в организме пациента. Однако благодаря менее частым инъекциям и лучшему профилю безопасности Cabenuva по сравнению с флагманом Gilead, его продажи сохранили положительную динамику с момента запуска в начале 2021 года.

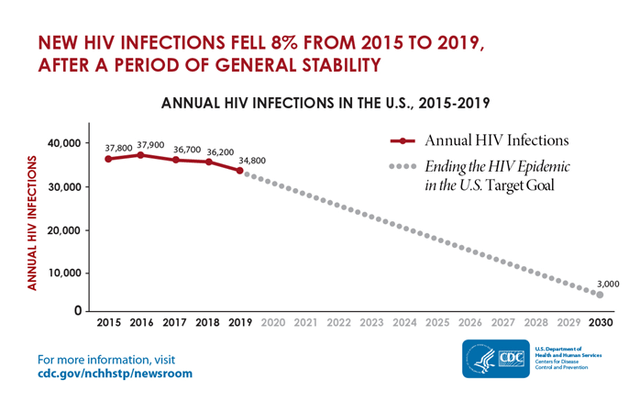

Еще одним критическим риском, который может замедлить рост доходов Gilead, является сокращение числа случаев ВИЧ-инфекции в Соединенных Штатах. По данным Центров по контролю и профилактике заболеваний, в 2019 году было выявлено около 34 800 новых случаев заражения этим вирусом, что на 3,9% меньше, чем в 2018 году.

Более того, благодаря интенсивной работе врачей и других работников здравоохранения за последние десятилетия появились обнадеживающие признаки прогресса в борьбе с ВИЧ, и к 2030 году их число может сократиться до 3000 новых случаев. В результате это потребует от руководства Gilead проведения более агрессивной политики слияний и поглощений с целью сокращения доли лекарств от ВИЧ в своем портфеле, что также может увеличить задолженность компании.

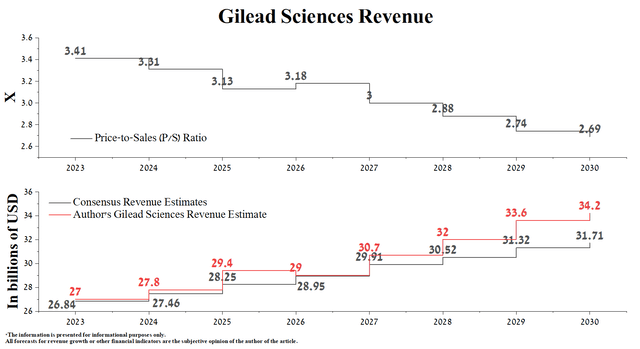

По данным Seeking Alpha, выручка Gilead в 2023 году, как ожидается, составит $26,44-$27,27 млрд, что на 1,2% больше ожиданий аналитиков на 2022 год. В то же время, согласно нашей модели, общий доход лидера в области лечения ВИЧ будет немного выше среднего значения этого диапазона и составит 27 миллиардов долларов, главным образом за счет увеличения продаж лекарств для лечения хронического вируса гепатита С.

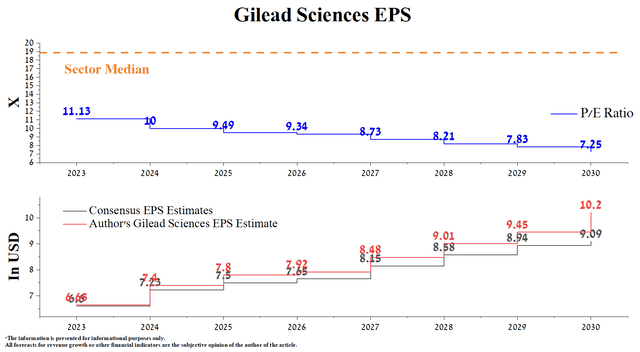

Одновременно ожидается, что прибыль на акцию Gilead Sciences на 2023 год составит в диапазоне $5,82-$6,8, что на 7,7% меньше, чем годом ранее. С другой стороны, мы ожидаем, что прибыль компании на акцию без учета GAAP в 2023 году будет немного выше среднего прогноза в размере $ 6,45-$6,8. Более того, мы ожидаем, что операционная прибыль Gilead вырастет в ближайшие годы благодаря более устойчивому спросу на лекарства от рака, такие как Tecartus, Yescarta, и Тродельви.

Показатель P/E без учета GAAP у Gilead Sciences [TTM] составляет 11,82x, что на 36,27% ниже среднего показателя по сектору и на 18,24% ниже среднего показателя за последние пять лет. Учитывая текущую цену акций компании в размере 73,94 доллара, наш ожидаемый рост чистой прибыли и использование Дэниелом О’Дэем программы обратного выкупа акций, ожидается, что к 2030 году ее P/E без учета GAAP упадет ниже 7,5x. Как и в случае с Pfizer, это является одним из многих показателей того, что Gilead значительно недооценен в ходе борьбы фармацевтических компаний против Закона президента Байдена о снижении инфляции.

Вывод

Поскольку новый вариант COVID-19 быстро распространяется и глобальные опасения начинают расти из-за резкого увеличения числа госпитализаций, Gilead Sciences и Pfizer стали ключевыми игроками в борьбе с этим смертельным вирусом. Эти два титана остаются одними из ключевых компаний, участвующих в преобразовании сектора здравоохранения путем внедрения лекарств и вакцин нового поколения, ежегодно спасая жизни миллионов пациентов по всему миру.

В то же время сохраняющийся пессимизм участников финансового рынка в отношении фармацевтической отрасли после вступления в силу некоторых положений Закона о снижении инфляции создает условия для рассмотрения Pfizer и Gilead Sciences в качестве долгосрочных инвестиций. Однако, учитывая более высокий процент успеха в клинических испытаниях третьей фазы, более диверсифицированный портфель лекарств и начало новой волны COVID-19, мы считаем, что Pfizer является более перспективным активом для консервативных инвесторов.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")