: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

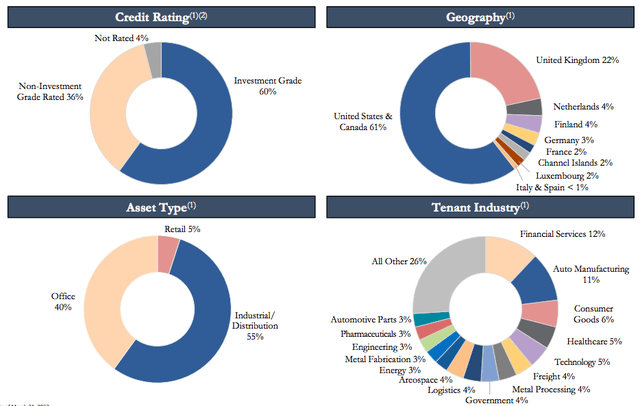

Global Net Lease (NYSE:GNL) — это относительно уникальный REIT по чистой аренде, который фокусируется на зданиях с одним арендатором по всему миру. Большую часть их портфеля составляют промышленные объекты и объекты дистрибуции, сдаваемые в аренду таким компаниям, как FedEx (FDX), в то время как 40% портфеля составляют офисные здания, сдаваемые в аренду различным арендаторам из сферы финансовых услуг, автомобилестроения (McLaren), потребительских товаров, здравоохранения и т.д.

Поскольку это объекты для одного арендатора, арендаторами, как правило, являются сильные, хорошо зарекомендовавшие себя компании, именно поэтому у GNL большая доля арендаторов инвестиционного класса — 60%.

На первый взгляд GNL кажется отличным решением, но факт в том, что оно дает арендаторам много преимуществ при заключении договоров аренды. Объекты часто строятся в соответствии с требованиями, и если GNL теряет арендатора, освобождение часто является длительным и трудным процессом, именно поэтому она часто удовлетворяет запросы арендаторов о снижении арендной платы и / или улучшении условий проживания, чтобы сохранить их. Вот почему самый последний спред по лизингу за 1 квартал 2023 года составил всего 4%. GNL вот-вот опубликует свои результаты за второй квартал, и, на мой взгляд, стоит обратить внимание на спреды по аренде, поскольку это даст нам очень хорошее представление о том, насколько арендаторы ценят недвижимость.

Более того, несмотря на длительные 8-летние сроки аренды, эти объекты часто оцениваются по более высоким ставкам капитализации, чем традиционные активы, сдаваемые в аренду нескольким различным арендаторам, именно потому, что вышеупомянутый риск хорошо известен всем. Таким образом, в целом качество активов GNL не очень высокое.

Основная причина, по которой показатели GNL на протяжении многих лет были ниже среднего, заключается в том, что это связано не столько с качеством их активов, сколько с управленческой командой. Видите ли, проблема в том, что GNL управляется извне.

Я почти никогда не инвестирую в REIT, управляемые извне, именно потому, что интересы руководства редко совпадают с интересами акционеров. Это также объясняет, почему REIT, управляемые извне, как правило, торгуются с более низкими мультипликаторами.

Дело в том, что руководство GNL в первую очередь было мотивировано на увеличение имеющегося у них портфеля, а не на рост акционерной стоимости. Они финансировали свое расширение за счет выпуска новых акций, эффективно размывая существующего акционера, что привело к постепенному снижению финансового результата с почти 2 долларов в 2017 году до чуть более 1,5 долларов в прошлом году (синяя линия ниже).

Что еще хуже, в результате снижения финансового результата они также дважды сократили свои дивиденды. Сначала с $2,13 до $1,73 в 2019 году, а затем до $1,60 в 2021 году. Учитывая, что годовой финансовый результат за 1 квартал на акцию составляет 1,52 доллара, я думаю, пройдет не так уж много времени, прежде чем мы увидим очередное сокращение дивидендов, поскольку коэффициент выплат уже превышает 100%.

Справедливости ради, следует отметить, что GNL объявила о слиянии со своим дочерним REIT The Needle Retail REIT (RTL), и в результате управленческая команда будет интернационализирована. Хотя это определенно шаг в правильном направлении, я подожду, чтобы увидеть, что предпримет руководство и как именно их компенсация будет соответствовать интересам акционеров, прежде чем делать вывод о том, поможет ли это улучшить картину.

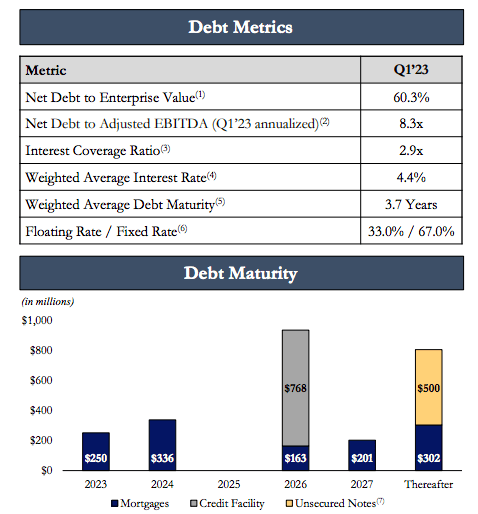

GNL не только бедна денежными средствами (отсюда высокий коэффициент выплат), но и обладает значительным кредитным плечом в размере 8,3x EBITDA. Еще хуже тот факт, что у компании значительные сроки погашения долга во второй половине этого и в следующем году. Учитывая небольшое количество наличных на их балансе и отсутствие остаточного денежного потока, я не вижу для них другого способа покрыть эти сроки погашения, кроме как немедленно приостановить выплату дивидендов. Я опасаюсь, что сокращение дивидендов может произойти сразу после публикации прибыли за второй квартал, которая будет опубликована позже на этой неделе — отсюда и статья, предупреждающая инвесторов.

Никогда не стоит инвестировать в REIT, который подвержен риску сокращения дивидендов, поскольку это сокращение никогда не учитывается в полной мере и часто приводит к дальнейшему снижению. Более того, я не думаю, что активы GNL отличаются особенно высоким качеством, и я ожидаю, что у компании возникнут проблемы с повторной арендой, поскольку арендаторы будут иметь большую власть на переговорах. Если интернализованное руководство не продемонстрирует значительного улучшения лизинговых спредов, не сократит дивиденды, чтобы сохранить ликвидность для погашения долга, и не продемонстрирует, что оно дружелюбно относится к акционерам, я не готов инвестировать в GNL. Вот почему я оцениваю акции как удерживаемые.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")