: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Рост был впечатляющим у Goosehead Insurance Inc (NASDAQ:GSHD), поскольку общий объем выписанных премий достиг $767 млн во втором квартале 2023 финансового года, увеличившись на 36%. Однако я думаю, что, несмотря на значительный рост, цена прямо сейчас непривлекательна для покупки. Даже при благоприятных обстоятельствах, таких как повышение процентных ставок, которые подталкивают NII к росту, пройдет много времени, прежде чем GSHD в конечном итоге достигнет оценки, соответствующей сектору. Ожидания высоки, и я думаю, что мы, скорее всего, увидим ухабистый путь, но если прогнозы роста прибыли на акцию почти на 30% в год будут достигнуты, то сохранение GSHD, по крайней мере, кажется разумным.

Похоже, что на рынке по-прежнему наблюдается некоторый пессимизм в отношении GSHD, поскольку краткосрочная процентная ставка составляет 9,2%. Я думаю, мы могли бы увидеть падение цены акций, если GSHD опубликует отчет, демонстрирующий падение объемов. Компания пока не планирует получать дивиденды, но, учитывая рентабельность инвестиций в размере 47%, я не думаю, что мы так уж далеки от того, чтобы их получить, честно говоря.

Структура компании

В индустрии страховых брокеров GSHD сделала себе имя и за прошедшие годы впечатляюще выросла. Обладая одним из лучших показателей рентабельности инвестиций, я наблюдал за развитием ситуации по мере того, как общий капитал продолжает расти.

Важно знать, что GSHD работает как холдинговая компания Goosehead Financial LLC, которая предоставляет услуги агентств по страхованию личных линий в Соединенных Штатах. Страхование охватывает широкий спектр областей, которые, по-видимому, были основной причиной роста бизнеса, охватывая все — от автомобильной промышленности до страхования от наводнений и ветра, а также страхование жизни. Как и в случае с любой страховой компанией, важно надлежащее управление рисками, и достижение хорошего ROC — это то, что отличает компании друг от друга. Для GSHD этот показатель сейчас составляет 12%, что более чем в два раза выше, чем в целом по сектору.

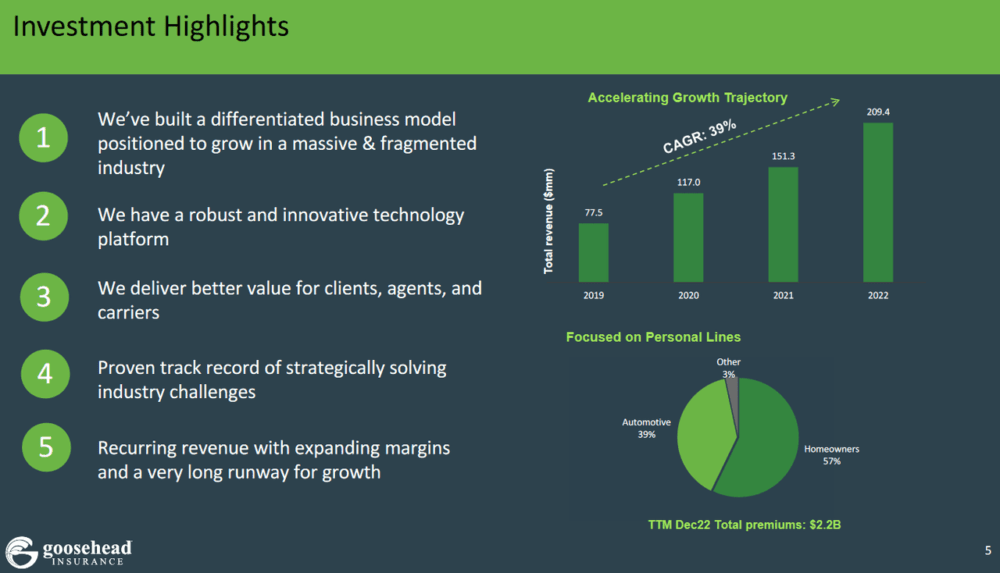

До сих пор рост был невероятным для GSHD, поскольку они продолжают генерировать высокие доходы, увеличившись на 39% в годовом исчислении с 2019 года. При дифференцированной бизнес-модели, похоже, акцент на создании ценности для клиентов и агентов приносит свои плоды очень хорошо. Этот импульс и демонстрация роста — вот что привело к тому, что бизнес ценится там, где он находится сегодня, как растущая компания, не похожая ни на какую другую. Показатель p/s составляет 5,9, что является трудновыполнимой премией по сравнению с тем, во что оцениваются другие компании в этом секторе.

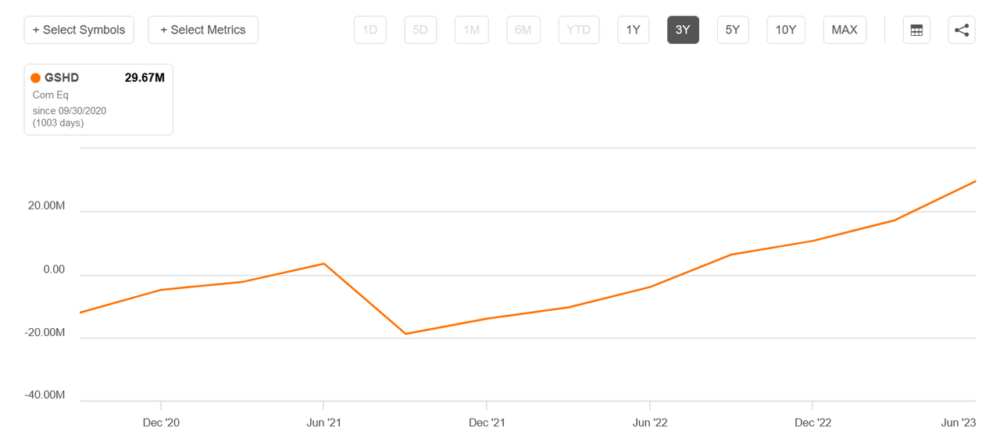

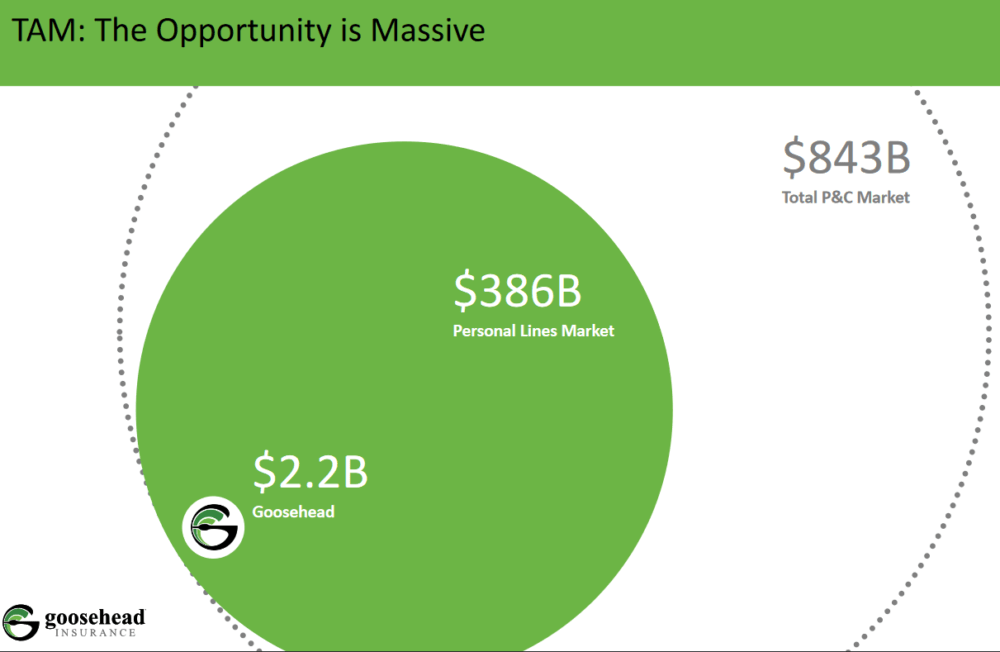

GSHD по-прежнему очень оптимистично оценивает перспективы, поскольку общий объем рынка p &c оценивается в 843 миллиарда долларов. Текущая рыночная капитализация GSHD составляет 2,5 миллиарда долларов и продолжает расти. По сравнению с остальными у него есть много возможностей для роста, и это, конечно, то, за что его оценивают.

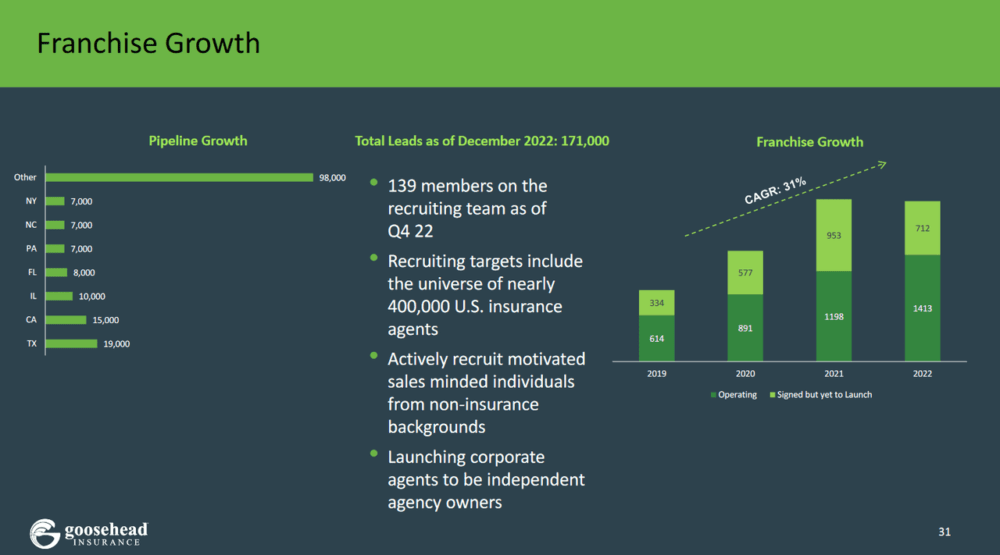

Расширение было огромным, и GSHD продолжает стремиться вверх. Некоторые из факторов роста заключались в том, что корпоративные агенты вместо этого становились независимыми владельцами агентств и вступали в партнерские отношения. Это создало эффект почти наводнения, поскольку GSHD осуществляет свою деятельность практически в каждом штате США.

Справка о доходах

Много внимания было приковано к последнему отчету о доходах GSHD, и я думаю, что они были представлены очень хорошо. 26 июля мы также получили несколько комментариев от генерального директора Марка Джонса о динамике рынка, на котором они находятся, и о будущем компании.

-

“Сводные результаты за 2 квартал включают рост выручки на 31%, рост базовой выручки на 27%, рост премий на 36% и увеличение скорректированной маржи EBITDA на 900 базисных пунктов до 33%. Эти результаты подчеркивают силу нашей стратегии и качество нашей работы, сосредоточенной на дистрибьюторском звене в цепочке создания стоимости с помощью мощной модели выбора”.

Подобные результаты объясняют, почему GSHD продолжает оставаться такой привлекательной покупкой для инвесторов прямо сейчас, которые более склонны к риску. Поскольку спрос растет в условиях высоких процентных ставок, потенциал для роста объемов в условиях низких процентных ставок представляется очень хорошим. Я думаю, что это то, на что также делают ставку некоторые инвесторы, что GSHD сохранит высокую рентабельность инвестиций и в конечном итоге установит дивиденды после погашения еще в течение некоторого времени.

-

“Реструктуризация нашей команды корпоративных продаж принесла экстраординарные результаты. Производительность за квартал выросла на 57% по сравнению со вторым кварталом 2022 года. И этот рост происходит несмотря на то, что за квартал мы запустили семь новых франшиз от наших самых продуктивных корпоративных агентов. В июне мы начали привлекать новых агентов, в основном из университетских городков, возобновив рост производственных мощностей”.

Очень приятно видеть, что руководство с большим оптимизмом смотрит на перспективы рынка и что разработка планов реструктуризации и их выполнение также приносят такие высокие результаты.

Связанный с этим риск

Основной риск, с которым сталкиваются GSHD или инвестиции в них прямо сейчас, по-видимому, связан с высокой оценкой компании. Если будет разочарование в росте объемов и потенциальная стагнация, то я думаю, что цена акций упадет как камень.

На что инвесторам нужно обратить внимание, так это на компетентность управленческой команды, которая прямо сейчас кажется солидной, поскольку они предпринимают усилия по снижению затрат и реструктуризации, которые значительно повышают производительность, что продвинет компанию вперед и станет причиной повышения прибыли в секторе. Однако, если среднегодовой показатель более 20%, по—видимому, закончится быстрее, чем ожидалось, то вместо этого прибыль может вырасти в 15-20 раз.

Совет инвестору на вынос

Одна из главных проблем, с которой я сталкиваюсь в GSHD, — это большая премия, которую вы должны заплатить за них прямо сейчас. Ее ценят как быстрорастущую компанию, и некоторым так кажется. Учитывая фантастическую рентабельность инвестиций, я думаю, что вероятность создания программы выплаты дивидендов и обратного выкупа очень высока. Этого достаточно для того, чтобы я оценил компанию как минимум на «отлично».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")