: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прошло около пяти недель с тех пор, как я объявил, что продолжаю избегать Greenbrier Companies, Inc. (NYSE:GBX) до тех пор, пока прибыльность или оценка существенно не улучшатся. С тех пор компания отчиталась о прибылях, и рынку, похоже, понравилось то, что он увидел, потому что акции выросли примерно на 47% против роста примерно на 3,6% для S&P 500. Пришло время пересмотреть эти доходы и еще раз взглянуть на оценку, чтобы понять, представляют ли эти акции лучшую стоимость при цене в 43 доллара, чем при цене в 29,50 доллара. Для тех, кто следит за этим дома, я отказался от акций и купил государственные облигации, и они упали примерно на 7% с тех пор, как я их купил. Это звучит плохо, но я по-прежнему придерживаюсь мнения, что со временем у них все будет хорошо, поскольку ставки неизбежно вернутся к снижению.

Добро пожаловать в раздел “изложение тезисов” статьи. Здесь я излагаю вам “суть” своих размышлений, так что вам не придется пробираться через всю статью. Я делаю это потому, что абсолютно одержим желанием сделать жизнь моих читателей как можно более приятной. Пожалуйста. Я думаю, что рынок допустил ошибку, подняв цены на акции GBX до текущих уровней. Прибыль выросла за счет продажи активов, и поэтому я не думаю, что текущая прибыль является точным отражением текущей способности этой фирмы генерировать денежные средства. Основываясь на моих корректировках финансовых показателей, стоимость акций болезненно завышена. Кроме того, даже если мы предположим, что текущие очень радужные финансовые показатели отражают потенциал генерирования будущих денежных потоков, с моей точки зрения, потенциал роста акций ограничен. Перспектива ограниченного роста и значительного спада для меня непривлекательна, поэтому я собираюсь продолжать избегать этих акций и останусь доволен своими государственными облигациями. Я чувствую необходимость указать, что целью моего упражнения не было предложить точную цифру того, по какой цене должны торговаться акции. Цель состояла в том, чтобы выяснить, являются ли акции по разумной цене, слегка заниженной, сильно заниженной, слегка завышенной или патологически завышенной. На данный момент цены на них болезненно завышены, и меня меньше волнует, насколько именно. Менее важным, но также заслуживающим внимания является тот факт, что за прошедший год объем невыполненных работ сократился, а структура капитала значительно ухудшилась.

Финансовый снимок

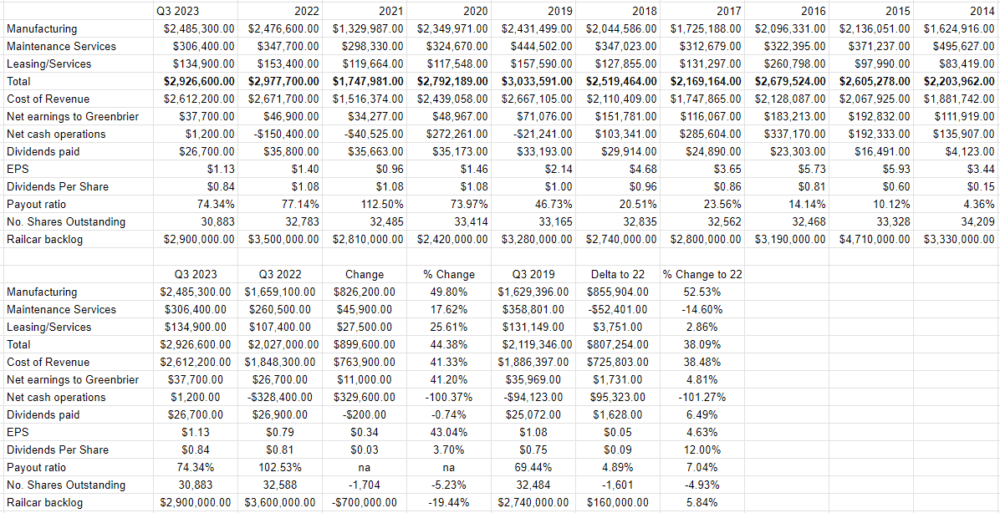

Я уточню некоторые детали, прежде чем перейти к сути финансового анализа. Часто превозносимый объем незавершенного производства вагонов здесь сократился примерно на 700 миллионов долларов по сравнению с прошлым годом, хотя по-прежнему превышает показатель 2019 года примерно на 160 миллионов долларов. Однако тенденция движется в неправильном направлении, так что я буду следить за этим. Кроме того, структура капитала ухудшилась по сравнению с аналогичным периодом прошлого года. В частности, наличность в кассе сократилась на 128,3 миллиона долларов, а долг (состоящий из возобновляемых векселей и векселей к оплате) увеличился на 94,4 миллиона долларов. Общий объем обязательств вырос примерно на 11,5% по сравнению с аналогичным периодом прошлого года.

Переходя теперь к отчету о прибылях и убытках, отметим, что еще во втором квартале этого года тенденция выглядела не очень хорошо. Хотя выручка выросла на 53% по сравнению со вторым кварталом 2022 года, чистая прибыль и денежные средства от операционной деятельности снизились на 30,5% и 56% соответственно. Перенесемся на три месяца вперед, и мир выглядит совсем по-другому. Выручка выросла на 25,6 миллиона долларов по сравнению с аналогичным периодом прошлого года. Хотя это не такие высокие темпы роста, какими они были со 2 квартала 2022 по 2 квартал 2023 года, они по-прежнему очень респектабельны. Себестоимость выручки в третьем квартале 2023 года на 41% выше, чем за аналогичный период год назад. Что удивительно, так это тот факт, что чистая прибыль Greenbrier резко выросла на 41% в третьем квартале 2023 года по сравнению с третьим кварталом 2022 года. Это настоящий подвиг, учитывая, что по состоянию на 2 квартал 2023 года чистая прибыль Greenbrier фактически снизилась на 31%. Мне стало любопытно по поводу этого, казалось бы, чудесного поворота событий.

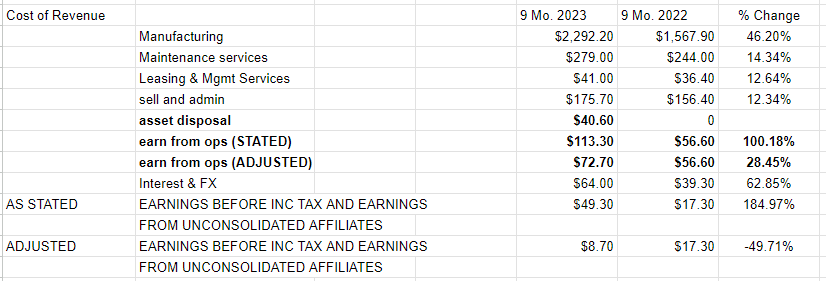

Я не хочу быть “Дебби Даунер” или кем-то в этом роде, но оказывается, что результаты третьего квартала были выше из-за события “обесценение активов, выбытие и затраты на выход” на сумму 40,6 миллиона долларов. Мы даем компаниям “добро”, когда случается что-то плохое, если это единичный случай. Я думаю, мы должны придерживаться такого же подхода к элементам, которые повышают прибыль. Итак, если мы вычтем эти 40,6 миллиона долларов, которые упали непосредственно на операционную прибыль, операционная прибыль вырастет всего на 16,1 миллиона долларов, или на 28,45% по сравнению с аналогичным периодом прошлого года. Тем не менее, это выглядит как солидный всплеск с 2022 года. Мир становится немного мрачнее, когда мы учитываем расходы на “проценты и обмен иностранной валюты”. В прошлом году эта цифра составляла 39,3 миллиона долларов. В этом году он составил 64 миллиона долларов. Это острая фрикаделька! Итак, если мы исключим (единовременные) 40,6 миллиона долларов и сохраним все (предположительно текущие контрактные обязательства) процентные расходы и валютные эффекты, “прибыль до вычета подоходного налога и прибыль от неконсолидированных филиалов” фактически снизится на 49,7%. В отчетах в том виде, в каком они написаны, эта цифра выше чуть менее чем на 185%. Ниже я обобщил все это в таблице для вашего удовольствия.

Итак, на мой взгляд, финансовые показатели здесь поддерживаются на высоком уровне благодаря единовременному позитивному событию, и я думаю, что рынок совершил ошибку, подняв акции выше. Одно это вызывает у меня отвращение к покупке акций по текущим ценам, но поскольку я испытываю нездоровое любопытство к подобным вещам, я хочу пересмотреть оценку.

Трудно делать прогнозы, особенно относительно будущего

Я думаю, что рынок поднял цену в эфире, и это, очевидно, создает риск. Таким образом, любой, кто следил за моей долгой историей с этими акциями, знает, что я готов купить их по разумной цене. Теперь я хочу попытаться количественно оценить, какой, по моему мнению, была бы правильная цена. Чтобы попытаться смоделировать это, я собираюсь сделать следующие предположения. Если вы считаете это неоправданным или неразумным, не стесняйтесь вводить свои собственные цифры дома:

-

Учитывая мои корректировки в отчете о прибылях и убытках, приведенные выше, я думаю, что первые девять месяцев 2023 года в основном сведутся к нулю. Это зависит от расходов по налогу на прибыль в размере 11,7 млн долл., прибыли от неконсолидированных дочерних компаний в размере 8,6 млн долл. и убытка в размере 8,5 млн долл., относящегося к неконтролирующей доле участия.

-

В период с 2014 по 2022 год четвертый квартал составлял значительный процент прибыльности компании. Без учета пандемического 2020 года, четвертый квартал составил всего 18,25% годовой прибыли в 2016 году до полных 98% прибыли в 2021 году. Итак, я собираюсь запросить (очень щедрую) прибыль в размере 20 миллионов долларов за текущий год.

-

Я собираюсь предположить, что количество акций останется неизменным на их текущем уровне в 30 883 231. Я знаю, что это натяжка, учитывая продолжающуюся активность по выкупу акций, но мне нужно исходить из моего предположения при прочих равных условиях, чтобы математика была как можно более простой.

Используя арифметические навыки, которые несколько лет назад добрые сестры из Школы Святого Духа не так любовно вдалбливали в мое неисправимое юное «я», я подсчитал, что 15 миллионов долларов, распределенных по 30 883 231 акции, дают прибыль на акцию около 0,64 доллара на текущий год.

Учитывая, что рынок обычно оценивает конечную прибыль в 25 раз выше, чем последующую, я думаю, что в настоящее время цена акций завышена примерно на 60%.

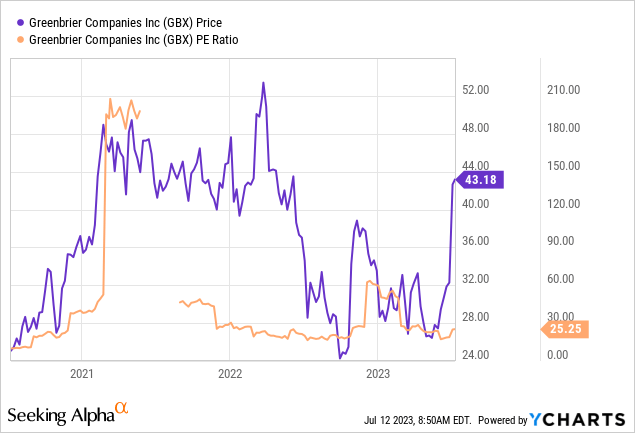

Источник: YCharts

Я был бы очень рад купить акции по разумной цене, и я думаю, что эта разумная цена составляет где-то около 20 долларов. Еще более интересным, с моей точки зрения, является то, что даже если текущая прибыль полностью отражает текущую способность этого предприятия генерировать денежные потоки, и даже если мы допустим, что текущий четвертый квартал будет типичным и составит 36% от всего года, это приведет нас только к 46 долларам, если мы примем здесь типичный показатель PE. Таким образом, даже при самых оптимистичных обстоятельствах потенциал роста ограничен тем фактом, что большинство позитивных новостей уже “запечены”. Обычно я не сторонник ограниченного роста и огромного потенциального снижения, и по этой причине я собираюсь продолжать избегать этих акций. Я по-прежнему очень доволен своими скучными, предсказуемыми и надежными государственными облигациями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")