: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Американская компания по производству игрушек Hasbro (NASDAQ:HAS) переживает трудные времена из-за увеличения запасов и снижения потребительских расходов. Стратегия Blueprint 2.0 могла бы способствовать среднесрочному росту и повышению прибыльности. Однако риски исполнения являются значительными.

Обзор компании

Hasbro — американская компания по производству игрушек и игр. В их портфолио культовых брендов входят Peppa Pig, Transformers, Play-Doh, Dungeons & Dragons, Magic: The Gathering (в совокупности классифицируемые как «франчайзинговые бренды», на долю которых приходится более 60% выручки), а также другие бренды-партнеры, включая Star Wars и Marvel.

Компания имеет четыре отчетных сегмента:

Потребительские товары: Этот сегмент занимается поиском, маркетингом и продажей игрушек и игровых товаров по всему миру под собственными брендами компании, а также через лицензионные партнерства. В настоящее время это крупнейший сегмент Hasbro, на долю которого приходится более половины выручки.

Wizards of the Coast и цифровые игры: Этот сегмент занимается разработкой и продажей карточных, ролевых и цифровых игр на основе продуктов Hasbro и Wizards of the Coast properties. Это второй по величине сегмент Hasbro по выручке, на его долю приходится около трети от общего объема выручки. В настоящее время этот сегмент является единственным прибыльным для Hasbro и долгое время был самым прибыльным с операционной рентабельностью сегмента около 40% в 2022 финансовом году по сравнению с 6% для потребительских товаров и 2% для развлечений.

Развлечения: Этот сегмент занимается разработкой, производством и распространением фильмов, телевидения, детских программ, цифрового контента и развлекательных программ в прямом эфире. В настоящее время это самый маленький и наименее прибыльный сегмент Hasbro.

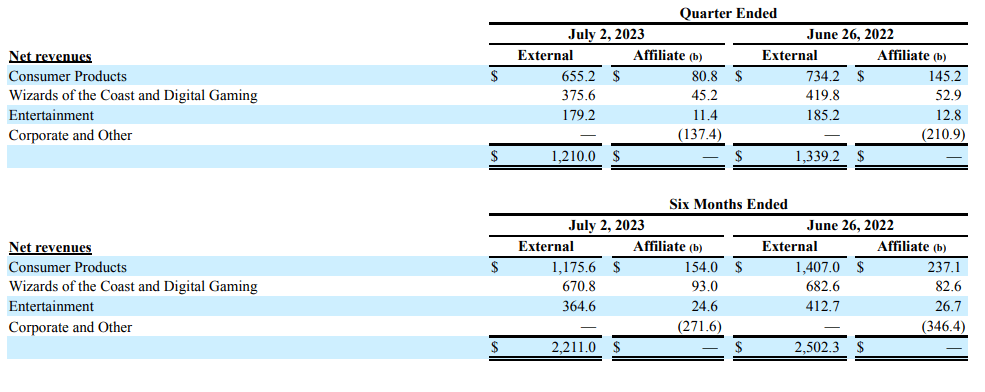

1 Полугодие 2023 года: Выручка и прибыль снизились во всех сегментах

За 1 полугодие 2023 года выручка снизилась на 12% в годовом исчислении до 2,2 миллиарда долларов. Выручка снизилась во всех сегментах.

-

На доходы от потребительских товаров повлияло истечение срока действия лицензионных соглашений на продукцию партнерских брендов Disney Princess и Disney Frozen, а также снижение продаж продукции Marvel и Star Wars, которые выиграли от множества развлекательных релизов в 2022 году. Это снижение выручки было частично компенсировано увеличением выручки от продуктов Transformers, поддержанным театральным релизом Transformers: Rise of Beasts в июне 2023 года.

-

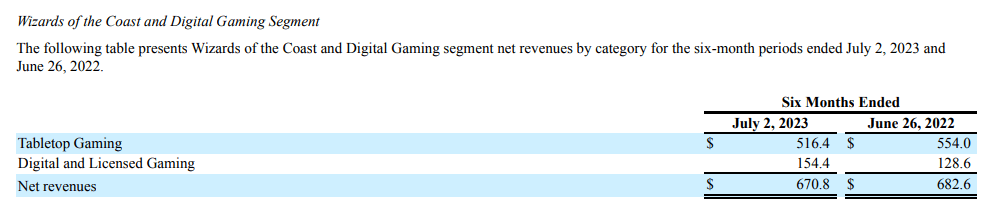

На доходы Wizards of the Coast и Digital Gaming повлияло снижение доходов от настольных игровых продуктов из-за сроков выпуска наборов карт по сравнению с первыми шестью месяцами 2022 года. Это снижение выручки было частично компенсировано более высокими доходами от цифровых игр, а также влиянием роста выручки за шесть месяцев 2023 года от D&D Beyond, которую Hasbro приобрела во втором квартале 2022 года.

-

На доходы развлекательного сегмента частично повлиял уход некоторых непрофильных предприятий в прошлом году.

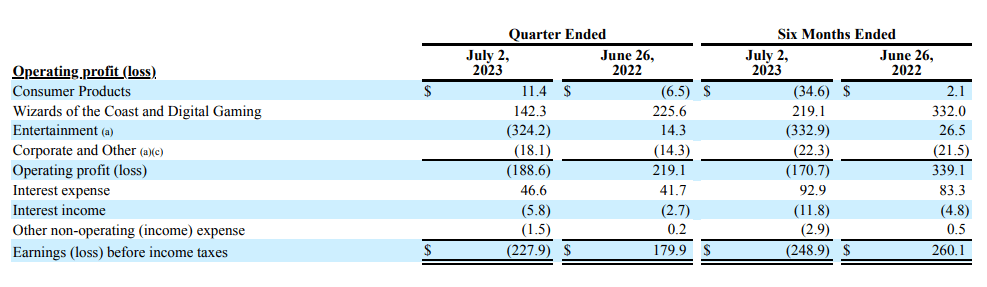

Операционный убыток компании составил 170 миллионов долларов по сравнению с прибылью в 339,1 миллиона долларов за аналогичный период прошлого года, частично из-за снижения объемов выручки, увеличения надбавок к продажам за счет складских запасов, увеличения расходов на маркетинг и рекламу, связанных с некоторыми развлекательными релизами в 1 полугодии 2023 года, и 296 миллионов долларов неденежные расходы на обесценение, связанные с проверкой на обесценение подразделения кино- и телерепортажа Компании. Прибыль снизилась во всех сегментах.

В краткосрочной перспективе умеренная инфляция может ослабить маржинальное давление, но ослабление потребительских расходов на дискреционные покупки предполагает мрачные перспективы получения доходов в преддверии сезона отпусков, исключая любое существенное снижение процентных ставок. Конкурентное давление также усиливается со стороны Mattel, чей кассовый хит «Барби» может помочь привлечь большую долю потребительских расходов на игрушки в ближайшие кварталы.

Уровень запасов Hasbro, хотя и снижается в годовом исчислении, остается относительно высоким по сравнению с историческими уровнями. Запасы составляли около трети текущих активов Hasbro на конец 2 квартала 2023 года по сравнению всего с 13% во 2 квартале 2021 года (до того, как начали выявляться узкие места в цепочке поставок). Высокие запасы и слабый спрос могут повлиять на свободные денежные потоки, которые пока значительно ниже, чем за аналогичный период прошлого года; свободные денежные потоки за 1 полугодие 2023 года составили 7 миллионов долларов по сравнению с 72 миллионами долларов за 2 полугодие 2023 года.

Руководство ожидает, что выручка снизится на 3-6% в 2023 финансовом году. Ожидается, что объем потребительских товаров снизится на однозначную цифру. Ожидается, что доходы Wizards of the Coast и Digital Gaming увеличатся в однозначных цифрах (по сравнению с прогнозируемым ранее среднезначимым показателем). Ожидается, что сфера развлечений сократится на 25-30%, принимая во внимание последствия продолжающейся забастовки сценаристов и актеров.

Потенциальный двигатель роста цифровых игр, лицензионная стратегия, потенциально увеличивающая маржу

За последнее десятилетие выручка Hasbro выросла в среднем на 3,6%. Хотя отчасти это может быть связано с узкими местами в цепочке поставок, вызванными пандемией, и накоплением товарно-материальных запасов, сталкивающимися со снижением потребительских расходов, отчасти это также может быть структурным, поскольку цифровые игры и другие онлайн-развлечения становятся все более популярными по сравнению с традиционными настольными играми и физическими игрушками.

Забегая вперед, отметим, что перспективы развития физических игрушек, одного из основных направлений деятельности Hasbro, являются непростыми. Рынок физических игрушек насыщен, чрезвычайно конкурентоспособен, и, по прогнозам, в ближайшие годы будет наблюдаться лишь умеренный рост (прогнозируется в виде низких однозначных цифр).

Hasbro адаптируется к меняющимся предпочтениям потребителей с помощью своей стратегии Blueprint 2.0, которая направлена на сокращение бизнеса, чтобы сосредоточиться на меньшем количестве крупных и более прибыльных брендов, а также на расширение своего бизнеса цифровых игр, среди прочих целей. В настоящее время Digital Games является небольшим бизнесом для Hasbro (на его долю приходится всего пятая часть выручки в сегменте Wizards of the Coast и цифровых игр), но это потенциально может стать существенным фактором роста, поскольку популярность цифровых игр растет по всему миру.

В Северной Америке, крупнейшем рынке Hasbro, на долю которого приходится 60% от общей выручки в 2022 финансовом году, прогнозируется рост цифровых игр в однозначных цифрах. Прогнозы роста примерно одинаковы и на международном уровне.

У Hasbro уже есть коллекция сильных франшиз, которые они могут использовать для создания своих цифровых игровых активов. Учитывая растущие бюджеты на разработку игр, Hasbro придерживается подхода с минимальными затратами, предпочитая сосредоточиться на лицензировании в партнерстве с игровыми студиями. Эта стратегия также может способствовать увеличению маржи.

Стратегия Blueprint 2.0 могла бы поддержать рост и увеличить маржу

Определенные области, на которых сосредоточено внимание в рамках их стратегии Blueprint 2.0, выделяются как потенциальные факторы роста или маржи. Руководство стремится достичь среднегодового роста выручки, выражающегося однозначными цифрами, и к 2027 году достичь выручки более чем в 8,5 миллиардов долларов.

Сосредоточение внимания на нескольких прибыльных брендах при отказе от убыточных могло бы позволить им переориентировать ресурсы на бренды с лучшим потенциалом, помогая компании достичь своей цели — иметь три бренда стоимостью 1 миллиард долларов к 2027 году, по сравнению с одним в настоящее время (Magic: The Gathering стал первым брендом компании стоимостью в миллиард долларов в прошлом году).. Кроме того, пристальное внимание к нескольким многообещающим брендам может поддержать маржу за счет повышения рентабельности инвестиций в рекламу. Меньший, но более сильный портфель брендов мог бы расширить потенциально увеличивающие маржу возможности лицензирования, что в сочетании с усилиями по сокращению расходов (руководство намерено обеспечить ежегодную экономию на 250-300 миллионов долларов к 2025 году) могло бы поддержать цель компании по достижению 20% операционной маржи, по сравнению с 16% в настоящее время. Hasbro уволила около 15% своей рабочей силы, а продажа eOne за 500 миллионов долларов, объявленная в прошлом месяце, будет использована для погашения долгов по меньшей мере на 400 миллионов долларов, что поможет сократить процентные расходы.

Однако это может быть компенсировано потенциально значительными инвестициями в создание бренда, необходимыми для достижения их целевого показателя в три миллиарда долларов.

Риски

Конкурентные риски и риски исполнения

Стратегия Hasbro Blueprint 2.0 имеет свои достоинства, однако ключевым моментом является ее исполнение. Цифровые игры, ключевая опора роста, являются высококонкурентным рынком, и Hasbro противостоит более сильным игрокам, таким как Microsoft, у которой есть преимущество в виде больших карманов, собственных возможностей разработки игр, а также каналов распространения игр.

Стратегические просчеты могут помешать достижению цели компании — иметь три бренда стоимостью 1 миллиард долларов, или, что еще хуже, могут навредить существующим; например, в конце прошлого года аналитики BofA заявили, что Hasbro наносит ущерб экосистеме Magic: The Gathering, выжимая деньги из бренда за переизбытка карт, что потенциально «разрушает долгосрочную перспективу». ценность бренда» и угрожающий продажам. Сообщается, что фанаты уже разочарованы Hasbro.

Вывод

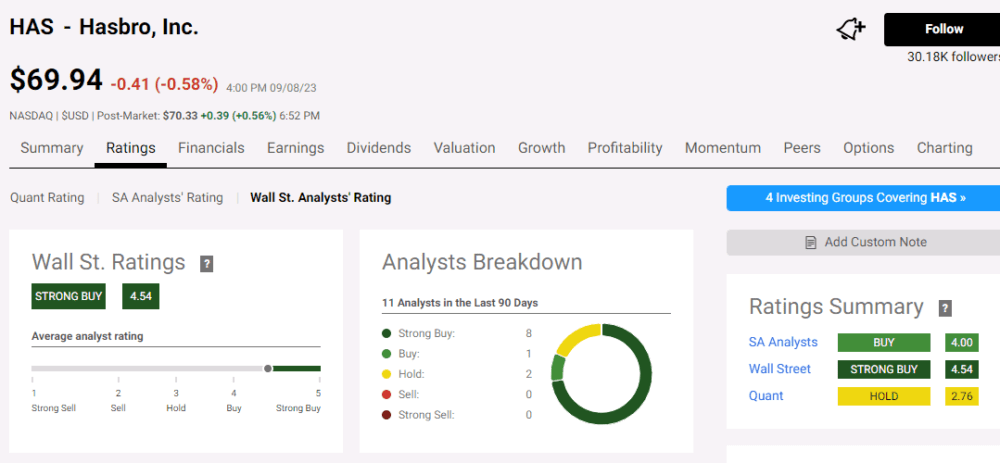

У Hasbro консенсус-рейтинг аналитиков по покупке.

После нескольких лет роста, характеризовавшегося низкими однозначными показателями, стратегия Hasbro Blueprint 2.0 может немного ускорить рост до целевого показателя в середине однозначного числа, в то время как операционная маржа потенциально также может увеличиться. Однако риски исполнения являются значительными.

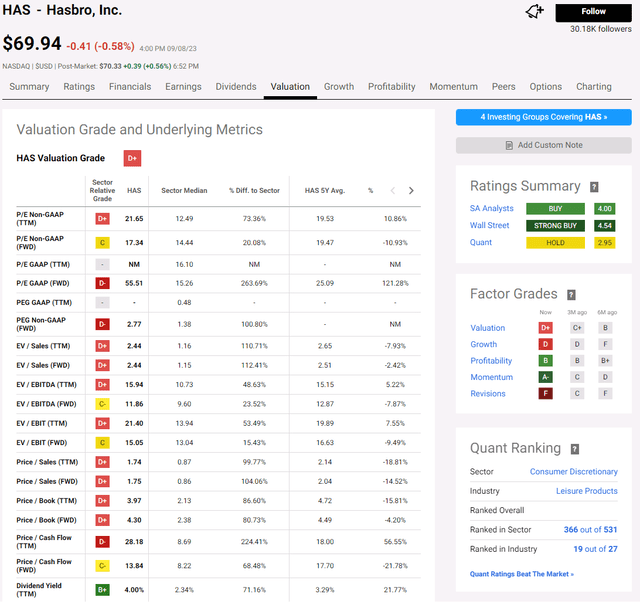

В настоящее время акции торгуются с форвардным P/E на уровне 17 (выше, чем медиана по сектору в 14), соотношение цена/портфель составляет почти 4 (выше, чем медиана по сектору в 2,1).

Учитывая краткосрочные проблемы и туманные среднесрочные перспективы из-за значительных конкурентных рисков и рисков исполнения, соотношение риск/вознаграждение на данный момент не является привлекательным. Акции можно рассматривать как удержание для инвесторов, готовых мириться с рисками.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")