: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный план

Сектор здравоохранения, похоже, испытывает довольно серьезные трудности, поскольку разговоры о достижении потолка госдолга дестабилизируют ситуацию и ограничат некоторые возможности по выплате средств. Но в последние недели, похоже, наблюдается восстановление, поскольку крупные компании, такие как UnitedHealth Group Incorporated (UNH) и Johnson & Johnson (JNJ), показали сильные результаты. Пока это не оказало такого существенного влияния на цену акций Healthcare Services Group Inc (NASDAQ:HCSG), но время покажет, когда будет опубликован следующий отчет о прибылях.

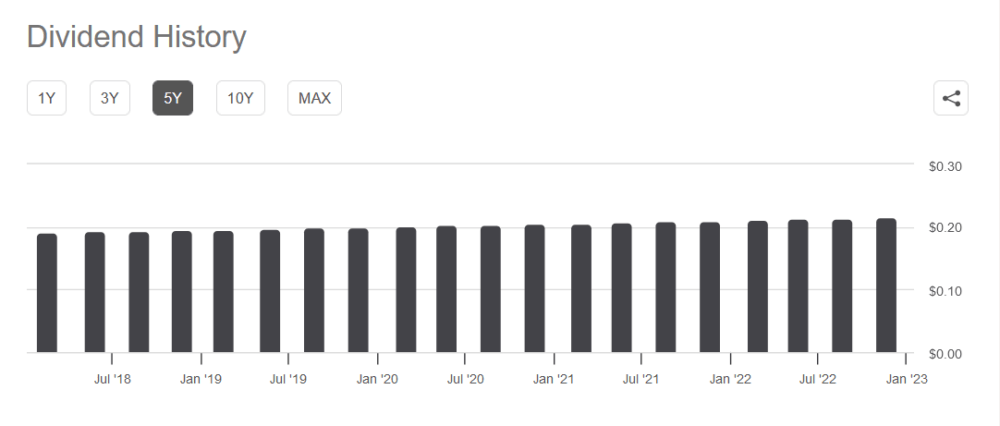

Но чего я пока не вижу в HCSG, так это какой-либо существенной ценности. Компания торгуется с доходностью 20% и исторически выплачивала дивиденды с доходностью около 5-6%, но с тех пор сократила дивиденды, чтобы освободить место для обратного выкупа акций и более гибкого финансового положения. Я могу себе представить, что раньше большая привлекательность владения акциями была связана с дивидендами, но теперь я не вижу достаточных оснований для их покупки. Мы надеемся, что эти меры окажут влияние, и я оцениваю HCSG как удерживаемую с учетом прибыли 26 июля.

Последние события

Не так давно, но стоит отметить тот факт, что компания еще в феврале этого года заявила, что сокращает дивиденды. Они сослались на необходимость улучшения финансового положения и большей гибкости. Но в новостях также сообщалось о новом плане обратного выкупа на сумму 7,5 миллионов долларов, который был разрешен к использованию. Я не вижу особой ценности в таком небольшом плане обратного выкупа, в конце концов, рыночная капитализация составляет более 1 миллиарда долларов. Если HCSG хотела укрепить финансовое положение, то, возможно, было бы лучше добавить эти 7,4 миллиона долларов к денежной позиции.

Этот шаг, по мнению руководства, соответствует его попытке управлять капиталом и сбалансировать стратегию распределения капитала, которая в долгосрочной перспективе направлена на получение большей прибыли акционерам. Высвободится больше капитала для инвестирования в органические и неорганические возможности, способствующие дальнейшему росту. В 2022 году выплаченные дивиденды составили чуть более 63 миллионов долларов. Учитывая, что в настоящее время у HCSG нет никаких долгов, честно говоря, это кажется немного неожиданным.

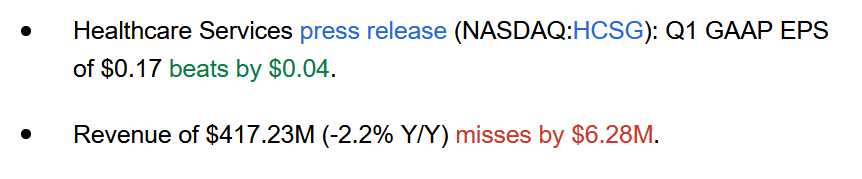

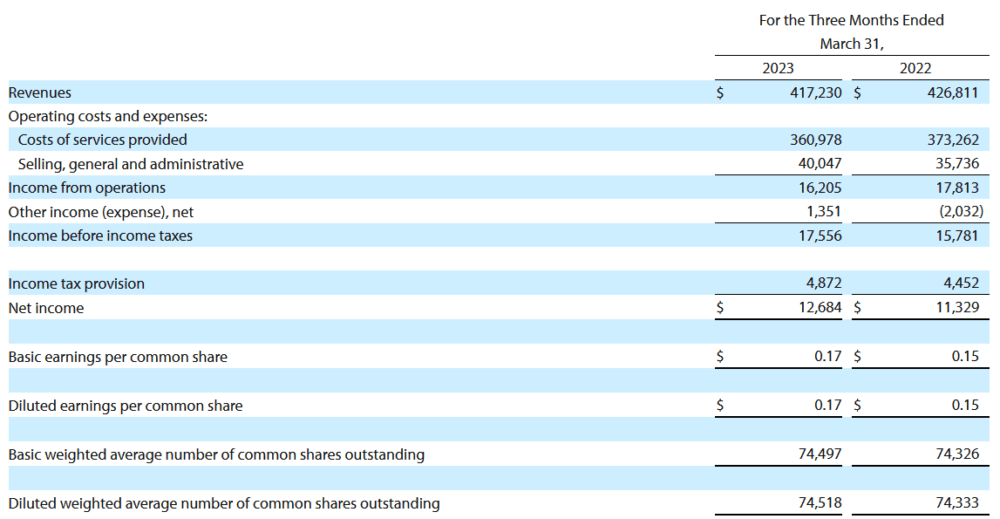

Возможно, реальная необходимость заключается в более активном инвестировании в потенциальные приобретения, чтобы стимулировать рост. По крайней мере, это кажется необходимым, когда вы просматриваете их последний отчет о доходах, где они упустили выручку и увидели снижение на 2,2% в годовом исчислении. Изменение этого параметра является приоритетом, поскольку в противном случае коэффициент 0,66 p / s может выглядеть дороже, чем он есть на самом деле.

Прибыль

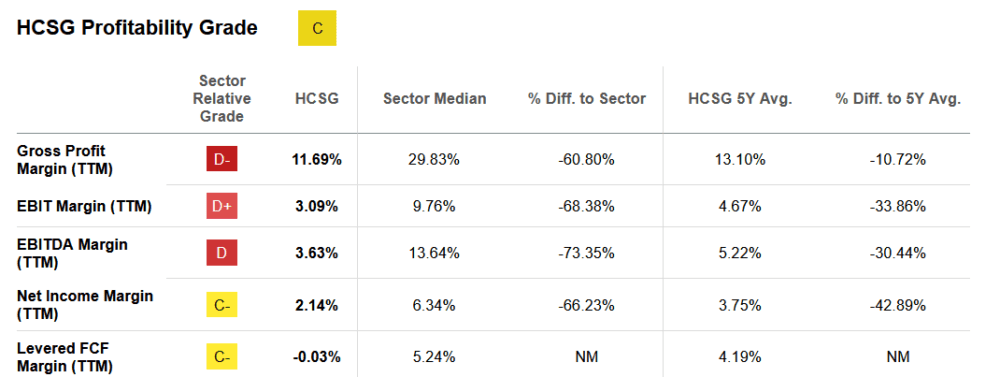

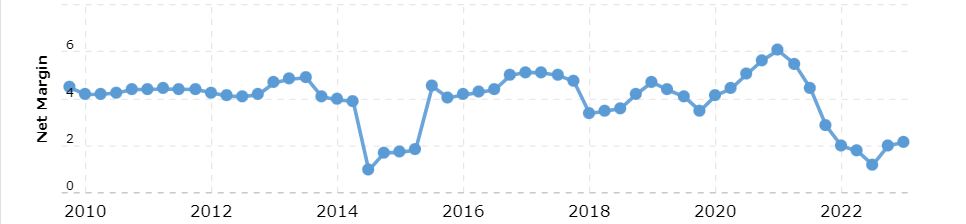

Маржинальный профиль HCSG не является изюминкой компании. Цифры весьма тревожные, поскольку все показатели рентабельности TTM ниже средних показателей компании за прошлые периоды. Это не делает их такой уж привлекательной инвестиционной возможностью прямо сейчас.

Исторически сложилось так, что HCSG находится на одном из самых низких уровней рентабельности за всю свою недавнюю историю. Этот показатель стабильно превышал 2% и вырос еще больше во время пандемии, поскольку многие компании, связанные со здравоохранением, увидели завышенные доходы, которые в конечном итоге вернулись к более обычному уровню. Но если HCSG продолжит бороться за повышение маржи, то я думаю, что мультипликатор должен сократиться и отразить этот риск. Где—то около 12-14 было бы уместно. Это, конечно, привело бы к значительному снижению цены акций прямо сейчас.

Ценность для Инвесторов

Для инвесторов большая часть ценности ранее поступала от разделенного, поскольку оно было сокращено, возникает вопрос, где инвесторы теперь могут получить ценность. Это точно не из-за обратного выкупа. Компания выделила лишь жалкие 7,5 миллиона долларов из разрешенных средств на покупку акций. Этого недостаточно даже для того, чтобы выкупить 1% размещенных акций.

Кажется безответственным выкупать акции сейчас, когда оценка находится на том уровне, на котором она находится. Покупка акций с 20-кратной доходностью точно не означает, что они недооценены. Возможно, это ниже исторического показателя p / e в 25 для HCSG, но, на мой взгляд, это не оправдывает его как выгодную покупку сейчас.

Риски

HCSG работает в важной нише, предлагая основные услуги сектору здравоохранения в США, включая управленческую, административную и операционную поддержку различных отделений домов престарелых, комплексов для престарелых пенсионеров, реабилитационных центров и больниц. Исторически сложилось так, что эта отрасль продемонстрировала устойчивость, доказав, что она менее восприимчива к экономическим спадам и другим встречным ветрам.

Несмотря на предпринимаемые усилия, численность персонала компании и уровень занятости еще не полностью восстановились до уровня, существовавшего до пандемии, и это остается серьезной проблемой для организации.

Также, если посмотреть на последний отчет о прибылях и убытках, компания разводняла акции небольшими темпами по сравнению с аналогичным периодом прошлого года, что, конечно, создает риск снижения цены акций и влияет на позицию инвесторов в компании.

Компания против коллег

В сфере здравоохранения есть множество компаний, которые приносят приличные дивиденды. Для меня очевидным выбором, честно говоря, является JNJ. Их доходность приближается к 3%, что подтверждается фантастическим балансом. Кроме того, оценка прибыли в 20 раз выше, чем у HCSG, на мой взгляд, имеет больше смысла для JNJ. Качество, которое вы получаете, инвестируя в этот бизнес, намного выше по сравнению с HCSG. Кроме того, JNJ, похоже, предлагает более краткосрочный потенциал роста, поскольку p / e на 26% ниже, чем в секторе, и, учитывая солидный последний отчет, риски кажутся ограниченными.

Совет инвестору на вынос

В заключение, рассматривая HCSG, я думаю, что они обладают неплохим потенциалом, поскольку предпринимают, по их мнению, необходимые шаги по реорганизации и перераспределению капитала внутри бизнеса. Работая в качестве сервисной компании в секторе здравоохранения, помогая с ведением домашнего хозяйства и обслуживанием помещений, они, похоже, пользуются устойчивым спросом в будущем. Но оценка сейчас не имеет особого смысла без дивидендов, а плана обратного выкупа недостаточно, чтобы побудить меня совершить покупку. В результате я нахожу, что HCSG сейчас находится в подвешенном состоянии.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")