: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

29 августа акции HEICO Corporation (NYSE:HEI) упали примерно на 1,4%. Это снижение произошло в ответ на объявление руководством финансовых результатов за третий квартал 2023 финансового года компании. Интересно, что на этом фронте было не так уж много разочаровывающего. Несмотря на то, что компания действительно столкнулась с некоторым сокращением маржи, выручка превзошла ожидания. Если бы я был акционером этого бизнеса, я был бы полностью доволен результатами, объявленными руководством. Но это не значит, что я настроен оптимистично по отношению к фирме. Даже с учетом последнего приобретения компании акции по-прежнему выглядят довольно дорогими. На самом деле, учитывая, насколько дороги акции по сравнению с аналогичными фирмами, я очень близок к тому, чтобы понизить рейтинг компании с «удержания», на котором она была у меня ранее, до «продажи’.

Солидный квартал

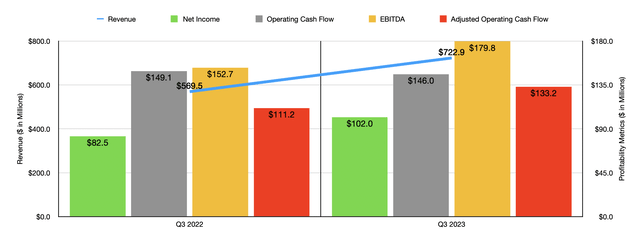

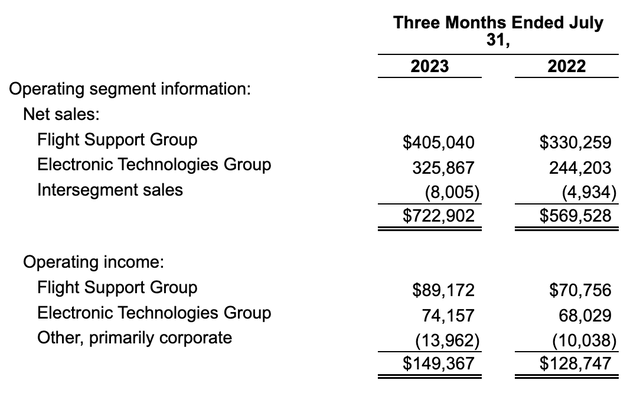

Команда менеджеров HEICO преподнесла акционерам компании довольно приятный сюрприз после закрытия рынка 28 августа. Финансовые результаты за третий квартал 2023 финансового года компании были довольно солидными. Для начала давайте коснемся дохода. За это время объем продаж составил 722,9 миллиона долларов. Это представляет собой увеличение на 26,9% по сравнению с объемом продаж в размере 569,5 млн долларов, о котором сообщалось годом ранее. Оба операционных сегмента фирмы за это время показали неплохие результаты. Например, выручка группы поддержки полетов выросла на 22,6% — с 330,3 млн долларов до 405 млн долларов. Важно отметить, что продажи, о которых сообщило руководство, превысили ожидания аналитиков на 15,9 миллиона долларов.

Это увеличение, по словам руководства, было в значительной степени обусловлено устойчивым органическим ростом выручки на 19%. Это можно списать на более высокий спрос на коммерческом аэрокосмическом рынке, как на продукцию, которую продает компания, так и на услуги, которые она предлагает. Как я уже писал в предыдущих статьях, авиационное пространство демонстрирует впечатляющую мощь после многих лет страданий, вызванных пандемией COVID-19. Так что не должно быть сюрпризом увидеть такой рост продаж, как здесь. Между тем, остальная часть роста была обусловлена приобретениями, которые компания совершила в 2022 году.

Еще более впечатляющей была группа электронных технологий. За квартал выручка составила 325,9 миллиона долларов. Это на 33,4% выше показателя в 244,3 миллиона долларов, о котором компания сообщила всего кварталом ранее. Компания действительно пережила некоторый органический рост в этом сегменте. Однако руководство ясно дало понять, что наибольшая часть прироста, хотя они и не сказали, насколько, была обусловлена приобретениями, в частности покупкой компанией Exxelia.

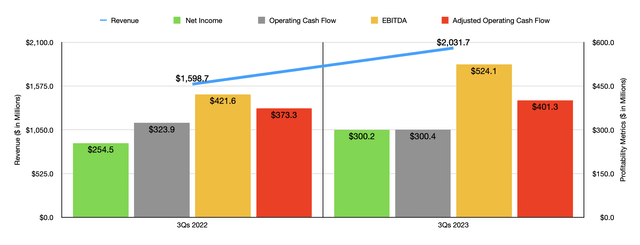

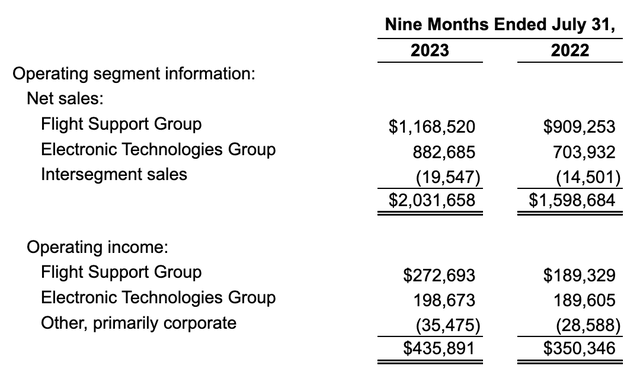

Рост выручки привел к увеличению прибыли. Чистая прибыль в размере 102 миллионов долларов превысила 82,5 миллиона долларов, о которых сообщалось в том же квартале прошлого года. Это привело к чистой прибыли в размере 0,74 доллара на акцию. Для сравнения, в третьем квартале 2022 года прибыль на акцию составила всего 0,60 доллара. Руководство в очередной раз превзошло ожидания: прибыль превысила прогнозы на 0,02 доллара на акцию. Стоит отметить, что рынок, похоже, был расстроен тем фактом, что операционная маржа компании снизилась с 22,6% от продаж в прошлом году до 20,7% в этом. Это было обусловлено ростом коммерческих, общехозяйственных и административных расходов с 16,2% от объема продаж до 17,9%. Однако я не увидел в финансовых отчетах фирмы ничего, что могло бы убедить нас отдать приоритет операционной марже, а не тому факту, что прибыль превысила прогнозы. По большей части, другие показатели прибыльности компании также улучшились. Это правда, что операционный денежный поток сократился со 149,1 млн долларов до 146 млн долларов. Но если мы скорректируем изменения в оборотном капитале, то получим увеличение со 111,2 млн долларов до 133,2 млн долларов. Тем временем показатель EBITDA бизнеса резко вырос со 152,7 млн долларов до 179,8 млн долларов. Для контекста я также представил на приведенной выше диаграмме финансовые результаты за первые три квартала этого года по сравнению с прошлым годом, а на рисунке ниже показана информация по сегментам за тот же период времени.

Руководство на самом деле не предоставило никаких подробных указаний на текущий финансовый год, поэтому нам было бы довольно легко оценить компанию на данный момент. Но у нас действительно есть одна проблема. После окончания третьего квартала руководство завершило крупнейшее приобретение в истории компании. Проект принадлежал группе Wencor и был завершен в начале августа. Это конкретное предприятие является компанией по послепродажному обслуживанию коммерческих и военных самолетов, которая предоставляет своим клиентам новые запасные части для самолетов, а также другие товары и услуги. Общая стоимость покупки составила 2,05 миллиарда долларов, из них 1,9 миллиарда долларов — наличными и 150 миллионов долларов — обыкновенными акциями.

Если мы возьмем процентную ставку по самому последнему долгу, выпущенному HEICO, и предположим, что вся покупная цена была покрыта долгом, мы получим ежегодные процентные расходы по этой покупке в размере 100,7 миллиона долларов. Ожидается, что в 2023 финансовом году выручка Wencor Group составит 724 миллиона долларов, а показатель EBITDA — 153 миллиона долларов. Предполагая отсутствие налоговых расходов, проценты по этому долгу должны привести к дополнительному операционному денежному потоку для компании в размере 52,3 миллиона долларов. Если мы добавим это к годовой прибыли и денежному потоку компании по итогам первых трех кварталов этого года, мы получим чистую прибыль в размере 467,2 млн долларов и скорректированный операционный денежный поток в размере 603,8 млн долларов. Показатель EBITDA, тем временем, составил бы около 891 миллиона долларов.

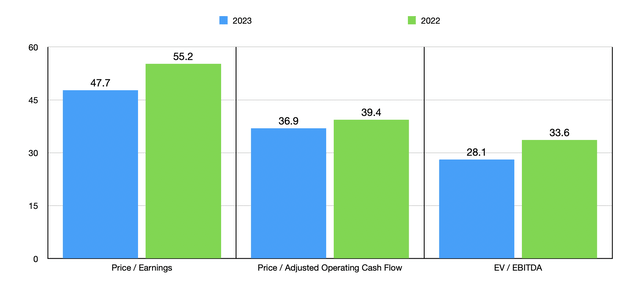

Взяв эти цифры, я затем смог создать приведенную выше диаграмму. В нем вы можете увидеть, как для проформы оцениваются акции на 2023 год. Я также применил те же оценки прибыльности для Wencor Group к результатам за 2022 год. Честно говоря, в любом случае акции HEICO выглядят невероятно дорогими в абсолютном выражении. Хотя позитивно то, что акции выглядят дешевле на форвардной основе. Это означает, что финансовые показатели, похоже, будут продолжать улучшаться из года в год. Но, конечно, мы также должны посмотреть, как оцениваются акции по сравнению с аналогичными фирмами. В таблице ниже я сделал именно это. То, что я обнаружил, было обескураживающим. Как по соотношению цены к прибыли, так и по соотношению EV к EBITDA HEICO оказалась самой дорогой в группе. И когда дело доходит до подхода «цена — операционный денежный поток», я обнаружил, что четыре из пяти компаний были дешевле, чем it.

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV / EBITDA |

| Корпорация HEICO | 47.7 | 36.9 | 28.1 |

| Howmet Aerospace (HWM) | 38.8 | 26.5 | 19.3 |

| Textron (TXT) | 17.5 | 11.9 | 10.7 |

| Elbit Systems (ESLT) | 33.3 | 54.5 | 18.5 |

| Rolls-Royce Holdings (OTCPK:RYCEY) | 11.5 | 7.5 | 6.2 |

| Хантингтон Ингаллс Индастриз (HII) | 16.8 | 13.4 | 10.2 |

Нажмите, чтобы увеличить

Навынос

Как бы мне ни хотелось быть оптимистичным в отношении HEICO из-за пространства, в котором она работает, и из-за недавних финансовых показателей компании, я не могу заставить себя совершить такой скачок. Да, участники рынка были недовольны финансовыми результатами, даже несмотря на то, что компания превзошла ожидания. Фирма также продолжает предпринимать интересные шаги, такие как вышеупомянутое приобретение. В долгосрочной перспективе я не сомневаюсь, что у предприятия отличный потенциал. Но когда вы принимаете во внимание, насколько дороги акции, и думаете о том, сколько существует других потенциальных клиентов, которые могли бы оценить их дороже, я действительно считаю, что более приземленная оценка уместна. На данный момент я по-прежнему оцениваю компанию как «стабильную» просто потому, что это качественная компания, которая продолжает успешно расширяться. Но если акции действительно станут еще дороже, чем сейчас, я действительно думаю, что понижение рейтинга не за горами.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")