: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

Читатели могут ознакомиться с моим предыдущим репортажем по этой ссылке. Моя предыдущая оценка была положительной, поскольку я полагал, что основные предприятия Hewlett Packard Enterprise (NYSE:HPE), занимающиеся вычислительной техникой и хранилищами данных, снова будут расти. Я подтверждаю свой рейтинг покупки HPE, поскольку бизнес продолжает расти, как и ожидалось, демонстрируя безупречное исполнение.

Финансовые показатели / Оценка

Выручка HPE за 3кв23 составила $7 млрд, при этом лучшим показателем стал Intelligent Edge, в то время как объемы вычислений и хранения данных снизились. Показатели HPC и AI были более низкими по сравнению с прошлым годом. Одним из ключевых выводов является то, что квартальные заказы улучшились во всех сегментах бизнеса. Положительным моментом является то, что операционная маржа увеличилась до 10,3%, а валовая прибыль составила 35,9%. Прибыль на акцию составила 0,49 доллара, что было лишь немного выше консенсус-прогнозов.

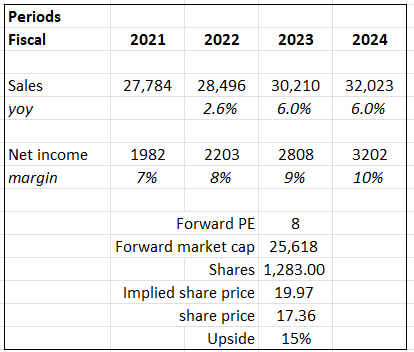

Исходя из моего взгляда на бизнес, HPE должна быть в состоянии вырасти на 6% в 23 финансовом году, что соответствует рекомендациям руководства, и увидеть аналогичные темпы роста в 24 финансовом году, учитывая ситуацию с отставанием и уверенность руководства в том, что выручка вырастет в 24 финансовом году. Я ожидаю, что рост будет обеспечен за счет высокорентабельных сегментов бизнеса, что должно привести к более высокой валовой прибыли и, в конечном счете, к более высокой марже чистого дохода. Я также ожидаю, что HPE продолжит торговать на текущем уровне 8-кратного форвардного PE (историческое среднее значение акций), что является скидкой по сравнению с аналогичными компаниями, такими как Oracle, IBM, Cisco и т.д., у которых лучшие показатели маржи, перспективы роста и масштаб (размер выручки). Тем не менее, инвестирование в HPE сегодня не требует каких-либо изменений в мультипликаторах, чтобы сделать доходность привлекательной; просто за счет органического роста прибыли я ожидаю увидеть доходность в 15%.

Комментарии

На мой взгляд, основное внимание должно быть сосредоточено на том, чтобы руководство обеспечило уверенность в предстоящем росте выручки в 24 финансовом году даже после роста в 23 финансовом году, который обусловлен процессом устранения отставания (что означает, что рост в 24 финансовом году, вероятно, будет действительно сильным); и, во-вторых, способность поддерживать высокий рост выручки, несмотря на сложные экономическая среда. Последний момент важен, поскольку HPE смогла доказать рынку, что они могут добиваться высоких результатов, несмотря на период спада и многолетние инвестиции.

Но, тем не менее, мы собираемся обсудить это на встрече аналитиков по безопасности, мы ожидаем, что выручка продолжит расти в 24 финансовом году. Мы собираемся рассказать вам точно, как это будет выглядеть, но я скажу, что, хотя выручка будет расти год от года, и помните, что в первом квартале у нас также будет большой спад, потому что выручка в первом квартале составила 7,8 миллиарда долларов. Источник: прибыль за 3кв23

Эти результаты также свидетельствуют об успешных проектах HPE в таких быстрорастущих секторах, как искусственный интеллект и Intelligent Edge. Эти усилия способствуют расширению источников дохода и прибыли компании. Чтобы представить этот рост в контексте, рентабельность по EBIT Intelligent Edge составила 29,7%, в то время как руководство нацеливалось на рост в середине подросткового периода и рентабельность в середине 20%. В результате быстрого роста на подразделение HPE Intelligent Edge в настоящее время приходится 20% выручки компании и 50% EBIT сегмента. Кроме того, ожидается, что инвестиции HPE в искусственный интеллект внесут позитивный вклад в рост компании. Я с особым энтузиазмом отношусь к вкладу искусственного интеллекта, поскольку он обеспечивает повышенную предсказуемость доходов, способствуя более точным прогнозам роста HPE и маржи на рынке. Повторяющийся характер также увеличил бы маржу с течением времени. Мои оптимистичные ожидания роста являются результатом того, что HPE завершила 23 финансовый год с отставанием в два раза по сравнению с тем, что было до пандемии, что руководство назвало доказательством ценности, которую заказы на искусственный интеллект добавили к конвейеру компании в целом. Учитывая увеличенный портфель заказов, продолжающийся и в 24 финансовом году, я уверен, что, несмотря на сложные показатели из-за попутного ветра в 23 финансовом году, HPE будет демонстрировать рост в 24 финансовом году.

С другой стороны, я осведомлен о пессимистичном мнении о том, что рост доходов Intelligent Edge, по-видимому, по-прежнему сдерживается растущим отставанием, и HPE ожидает дальнейшего увеличения объема заказов в 2024 финансовом году. В этом смысле рост может быть замедлен на определенные периоды по мере нормализации отставания. Безусловно, это обоснованная проблема, но, по-видимому, это скорее оптическая проблема, а не фундаментальная, когда рост структурно замедляется.

Риск и заключение

Компания HPE продемонстрировала безупречное исполнение, что соответствует моему предыдущему рейтингу покупок. Несмотря на трудности, HPE демонстрирует рост выручки и высокую маржу. Уверенность руководства в устойчивом росте в 24 финансовом году, подкрепленная значительными отставаниями, подпитывает мой оптимизм. Примечательно, что стратегические инвестиции HPE в искусственный интеллект и Intelligent Edge успешно диверсифицируют потоки доходов. Хотя возникают опасения по поводу роста интеллектуальных преимуществ, обусловленного отставанием, это кажется скорее временным оптическим фактором, чем структурным замедлением.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")