: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис: Я ожидаю, что Hilton Worldwide Holdings продолжит демонстрировать рост благодаря значительному росту выручки, а также все более привлекательному соотношению цена/рентабельность.

В предыдущей статье, опубликованной в мае, я приводил довод о том, что Hilton Worldwide Holdings (NYSE:HLT) может увидеть дальнейший рост благодаря продолжающемуся росту спроса на поездки наряду с более привлекательным соотношением P / E по сравнению с предыдущим годом.

С тех пор акции немного выросли до цены в 148,51 доллара на момент написания статьи:

Цель этой статьи — оценить, сможет ли Hilton Worldwide Holdings обеспечить дальнейший рост с учетом последних показателей.

Представление

В целом по системе Hilton Worldwide Holdings зафиксировала рост RevPAR (выручки на один доступный номер) на 12,1% во втором квартале 2023 года по сравнению с аналогичным периодом прошлого года.

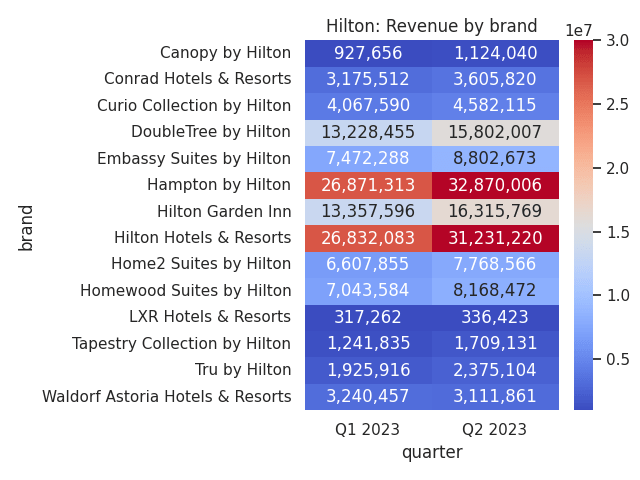

Ниже представлен более широкий обзор выручки по брендам за последний квартал, а также за 1 квартал 2023 года. Выручка была рассчитана как RevPAR, умноженная на количество номеров для каждого бренда.

Поскольку Hampton by Hilton и Hilton Hotels & Resorts являются крупнейшими брендами по количеству номеров, эти два бренда принесли почти половину общей выручки за 2 квартал 2023 года.

Примечательно, что, несмотря на то, что Waldorf Astoria Hotels & Resorts имеет самый высокий ADR среди всех брендов — 506,43 доллара США за 2 квартал 2023 года (ADR означает среднюю дневную ставку, или среднюю стоимость гостиничного номера для каждого бренда в сутки), выручка этого бренда фактически снизилась с 1 по 2 квартал.

Более того, даже при том, что у LXR Hotels & Resorts был второй по величине ADR за 2 квартал 2023 года — 488,18 долларов, выручка выросла на 6% по сравнению с 1 кварталом 2023 года, в то время как выручка Hampton by Hilton и Hilton Hotels & Resorts выросла на 22% и 16% соответственно за этот период.

Ниже представлены бренды Hilton, ранжированные по ADR:

| Марка | ДОПОГ ($) |

| Отели и курорты Уолдорф Астория | 506.43 |

| Отели и курорты LXR Hotels & Resorts | 488.18 |

| Отели и курорты Конрада | 299.71 |

| Коллекция антиквариата от Hilton | 234.39 |

| Навес от Hilton | 227.29 |

| Отели и курорты Хилтон | 195.61 |

| Embassy Suites by Hilton | 187.64 |

| Коллекция гобеленов от Hilton | 183.21 |

| Homewood Suites by Hilton | 162.4 |

| Гостиница «Хилтон Гарден Инн» | 151.71 |

| Отель DoubleTree by Hilton | 146.3 |

| Home2 Suites by Hilton | 145.6 |

| Хэмптон by Hilton | 136.08 |

| Отель Tru by Hilton | 132.74 |

Нажмите, чтобы увеличить

Источник: Данные получены из отчета о доходах Hilton Worldwide Holdings за 2 квартал 2023 года.

В этой связи тот факт, что мы наблюдаем наибольший рост выручки среди брендов, которые больше по количеству номеров, но находятся в нижней части шкалы с точки зрения ADR, указывает на то, что клиенты начинают становиться более чувствительными к ценам, и на рост выручки, который мы первоначально наблюдали в сегменте роскоши. сектор, следующий за COVID-19, может находиться на подъеме.

Моя точка зрения

Что касается моего мнения о приведенных выше результатах и последствиях для траектории роста акций в будущем, я считаю, что, хотя рост выручки люксовых брендов демонстрирует признаки стабилизации, рост выручки в целом остается сильным, а основные бренды Hilton по—прежнему продолжают демонстрировать значительный рост выручки на ежеквартальной основе.

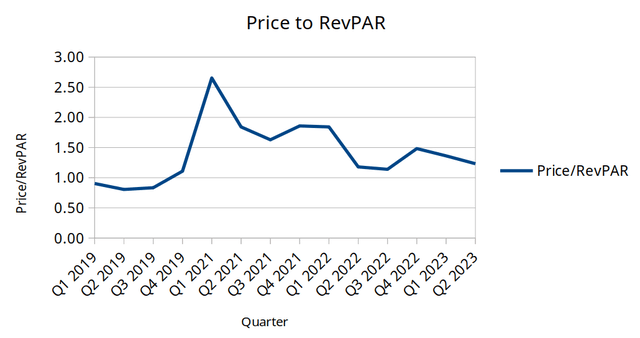

Кроме того, используя общесистемный RevPAR вместо прибыли в качестве показателя оценки (исключая 2020 год из-за последствий COVID-19) — мы можем видеть, что этот показатель неуклонно снижается с 2021 года и приближается к уровням, наблюдаемым в 2019 году.

В связи с этим я придерживаюсь мнения, что на этой основе акции торгуются по все более выгодной цене. Если мы увидим дальнейший рост общесистемного RevPAR в третьем квартале, то я бы расценил это как дальнейший бычий сигнал для акций.

Риски и взгляд в будущее

Что касается потенциальных рисков для Hilton Worldwide Holdings на данный момент, одним из основных рисков является тот факт, что, хотя рост выручки основных брендов компании продолжает оставаться высоким, сохраняется вероятность того, что плато роста, которое мы наблюдаем для брендов класса люкс, может также начать влиять на основные бренды, если более широкие спрос на поездки ухудшается в результате экономических условий.

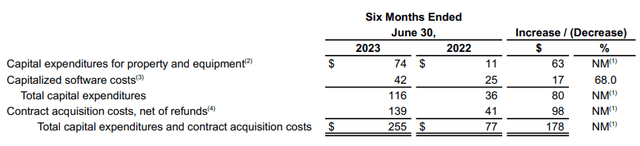

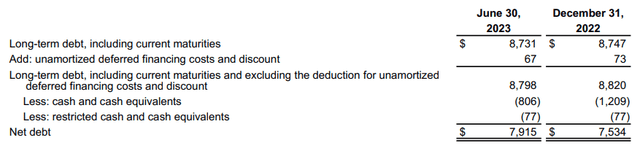

Кроме того, за последние шесть месяцев мы также наблюдали увеличение капитальных затрат и чистого долга Hilton Worldwide Holdings:

Капитальные затраты

Чистый долг

Несмотря на обнадеживающий рост выручки, инвесторы также захотят увидеть доказательства того, что Hilton контролирует уровень своей задолженности и что расходы на содержание объектов недвижимости существенно не препятствуют росту прибыли. Более того, в отрасли в целом наблюдается замедление темпов строительства новых отелей, поскольку доступ к кредитам становится все более затруднительным. Если мы увидим доказательства того, что такое замедление в конечном итоге сдерживает потенциал роста Hilton из—за сокращения гостиничного строительства, тогда это может заставить инвесторов задуматься.

Вывод

В заключение следует отметить, что общий доход Hilton Worldwide Holdings продолжает демонстрировать значительный рост, и акции торгуются по все более выгодной цене в соотношении Цена/доходность. Хотя сохраняются опасения по поводу замедления темпов развития гостиничного бизнеса и роста чистого долга за последние шесть месяцев, я придерживаюсь мнения, что Hilton способна обеспечить дальнейший рост в третьем квартале и может оставаться финансово устойчивой в этом отношении.

Я по-прежнему придерживаюсь оптимистичного взгляда на Hilton Worldwide Holdings.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")