: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный брифинг

В последней публикации на сайте Hologic, Inc. (NASDAQ:HOLX), было отмечено: «Если поступят новые данные, свидетельствующие о том, что [рейтинг] нуждается в пересмотре, это будет сделано…». Основываясь на последних результатах анализа инвестиций, можно предположить, что данные изменились в краткосрочной перспективе. В этом отчете будут представлены последние инвестиционные обновления для HOLX, объясняющие, почему я пересмотрел рейтинг на текущий момент. На мой взгляд, HOLX нуждается в наборе катализаторов для повышения цены, будь то (i) фундаментальные или экономические катализаторы [рост продаж, более высокая прибыль на вложенный капитал], (ii) сентиментальные изменения, в виде ревизий, технических данных или опционов, или (iii) факторы оценки.

Акции продаются по цене 18,6-кратной форвардной прибыли и ~15-кратной форвардной EBIT, обеспечивая при этом доходность форвардного денежного потока в размере 7%. Исходя из приведенных здесь факторов, они могут находиться на более высоком конце ценовой матрицы. Кроме того, продажи и прибыль HOLX в эпоху COVID резко снижаются, несмотря на более высокую капиталоемкость и тяжесть активов. На мой взгляд, именно эти факторы, вероятно, способствовали снижению продаж HOLX в этом году. (Мы также должны принять во внимание потенциальные отвлекающие факторы, которые может вызвать принятие генеральным директором HOLX поста председателя правления Illumina (ILMN). Он попытался устранить любые опасения по этому поводу, но это все еще то, что может давить на умы инвесторов).

Читатели этого канала будут знать, что мы инвестируем в компании, которые будут вознаграждены или наказаны в зависимости от их долгосрочных экономических характеристик. Как указано здесь, в настоящее время это встречный ветер для HOLX. Нетто-нетто, измените на удержание.

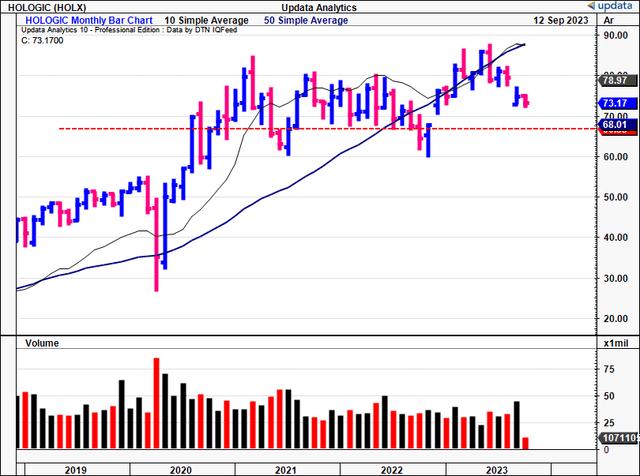

Рисунок 1. Ежемесячная доходность HOLX, торгующаяся выше диапазона 2020-22 годов

Критические факты, формирующие пересмотренный тезис

1. Обзор последних номеров

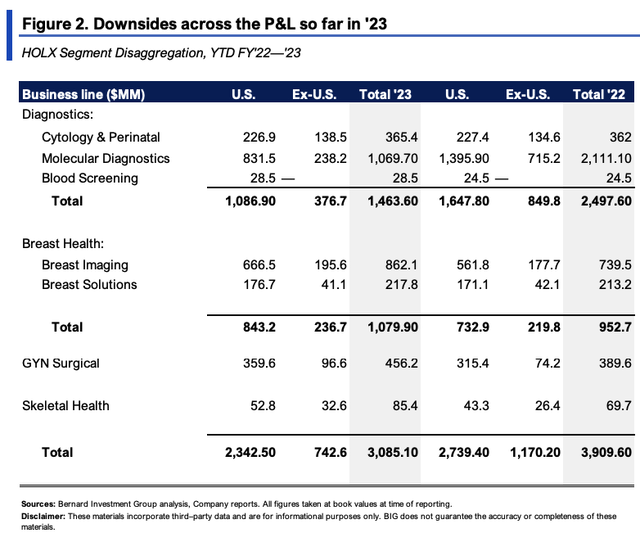

Выручка HOLX за 3 квартал составила 984 млн долларов, что превзошло внутренние ожидания [примечание: HOLX сообщила о своих показателях за 3 квартал 23 финансового года в июле, что соответствует 2 кварталу 2023 года. Для последовательности и простоты в дальнейшем я буду говорить в терминах Q3, если не указано иное]. Это снизило показатель до базовой EBITDA в размере 308 млн долларов при прибыли в размере 0,93 доллара на акцию. Динамика с начала года была в основном неизменной, с отрицательными сторонами по всем показателям прибыли и убытков [как показано на рисунке 2]. Руководство незначительно повысило годовой прогноз до $3,995млрд — $4,035 млрд объема продаж, прогнозируя снижение на ~17% в верхней части. Компания ожидает, что прибыль составит $ 3,87-$3,94, что примерно на 35% ниже среднего показателя в годовом исчислении. На сегодняшний день компания уже сократила оборот на $2,52 млрд в этом году, поэтому ожидает, что оборот на $1,48 млрд в четвертом квартале достигнет верхней границы прогнозов.

Интересные тенденции наблюдались в разбивке по подразделениям за квартал:

- Продажи диагностического подразделения снизились на 21,3% до 1,09 млрд долларов, но в основном это было связано со снижением результатов анализа на COVID и дополнительных доходов. Ожидайте такой нормализации до конца 23-го года. Без учета факторов, связанных с COVID, подразделение фактически выросло на 11,8% в годовом исчислении.

- Молекулярная диагностика (часть диагностического бизнеса), выросла примерно на 13% в третьем квартале (за исключением COVID). Показатель снизился на 22% в годовом исчислении с учетом всех факторов. Цитологический и перинатальный бизнес также показал хорошие результаты без учета продаж COVID, увеличившись примерно на 10% в годовом исчислении. Но — и это очень важно — я бы тщательно подчеркнул, что такой уровень роста может оказаться неустойчивым в будущем. Руководство даже посоветовало «не экстраполировать этот уровень роста в будущем на наш цитологический и перинатальный сегмент».

- Квартальная выручка подразделения по охране здоровья молочной железы составила 360,3 млн долларов, увеличившись на 27,5% по сравнению с третьим кварталом прошлого года. На мой взгляд, этот рост особенно заметен, поскольку он основан на сильных показателях за второй квартал и является хорошим свидетельством роста спроса в этом сегменте. Я бы сказал, что прошлый год был трудным для здоровья молочной железы, учитывая фиаско в цепочке поставок и то влияние, которое это оказало на сроки выполнения заказов и так далее. Но растущая предсказуемость поставок полупроводниковых чипов HOLX является положительным знаком для продаж продуктов для здоровья груди. Выручка хирургического подразделения в третьем квартале составила 157,3 млн долларов, что примерно на 15% больше по сравнению с аналогичным периодом прошлого года. Судя по этим процентам роста, недавние приобретения для расширения присутствия компании в сфере лапароскопии, похоже, приносят свои плоды. Руководство ожидает двузначного роста объема операций в 23 финансовом году.

- Наконец, выручка скелетного бизнеса за квартал составила 27,1 млн долларов, что на 25% больше, чем в предыдущем квартале. Таким образом, казалось бы, предложения по охране здоровья молочной железы, скелета и хирургии будут тремя направлениями бизнеса, за развитием которых нужно следить. На мой взгляд, ее диагностический бизнес по-прежнему будет омрачен волатильностью продаж, связанных с COVID.

Также быстро — HOLX добилась квартальной прибыли в размере ~ 332 млн долларов и завершила квартал с остатком денежных средств в размере 2,77 млрд долларов при чистом кредитном плече в 0,1 раза. Кроме того, компания выкупила обратно 1,4 млн акций на сумму 114 млн долларов. С начала года компания приобрела 3,6 млн акций на общую сумму 264 млн долларов. На мой взгляд, это, безусловно, повышает ценность предложения.

2. Экономическая рентабельность, сниженная норма прибыли на вложенный капитал

Одним из важнейших факторов, который следует учитывать при составлении профиля HOLX, является то, что его экономическая рентабельность снизилась с тех пор, как распространился COVID-19. Например, доход до налогообложения снизился с $325 млн в третьем квартале 22 финансового года до $286 млн в прошлом квартале, что на 12% меньше по сравнению с аналогичным периодом прошлого года.

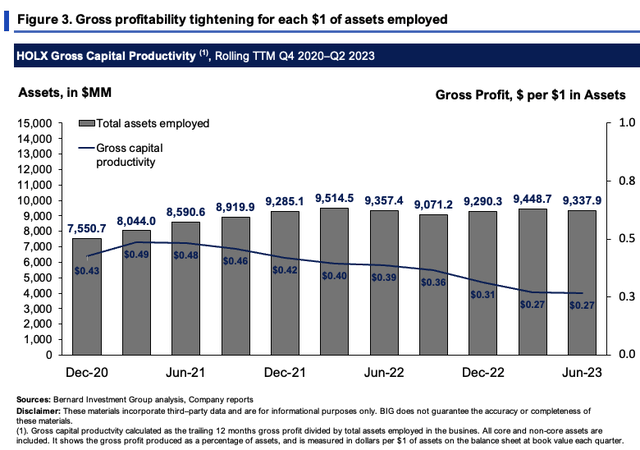

Валовая прибыль — снизившаяся с 77% в 2020 году до 60,8% в прошлом квартале — также является проблемой для обсуждения инвестиций. Более того, в зависимости от активов, используемых для получения прибыли, картина более мрачная.

На рисунке 3 это показано на основе скользящего TTM. Он показывает валовую прибыль, полученную на каждый задействованный актив в размере 1 доллара США (включены все основные и непрофильные активы). С 2020 года объем активов вырос на 1,78 млрд долларов, но валовая прибыль, полученная в результате этого, снизилась на 0,16 доллара в пересчете на доллар до 0,27 доллара на каждый 1 доллар активов. На мой взгляд, это то, что HOLX необходимо радикально улучшить.

Несмотря на дополнительный доход, полученный от всех продаж COVID-19, основная его часть еще не была реинвестирована в бизнес — направлена на инициативы по росту, увеличение производственных мощностей и так далее. При капитальных вложениях примерно в 30-40 млн долларов в квартал и отсутствии каких-либо добавлений к нематериальным активам компания зарабатывает ~ 860 млн долларов, уступая NOPAT, на рискованном капитале в размере 8,1 млрд долларов, рентабельность капитала составляет ~10%. Это ниже нашей требуемой нормы прибыли, о которой мы поговорим позже.

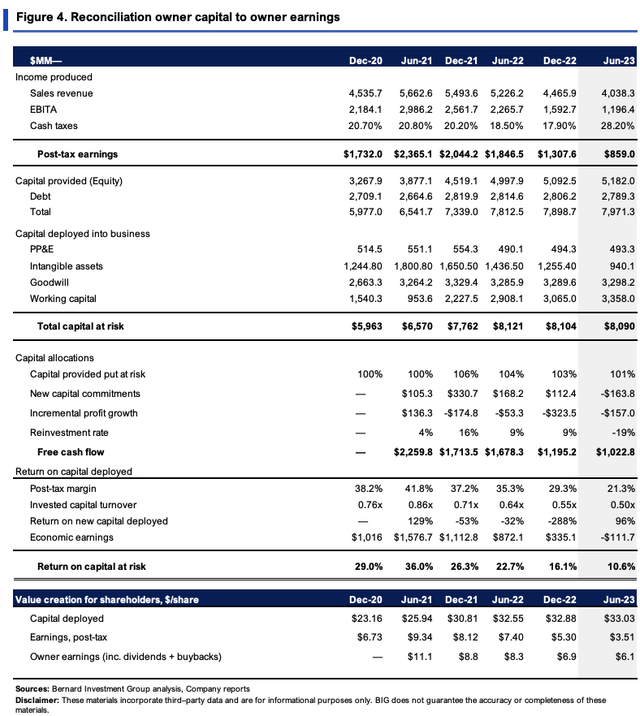

На мой взгляд, эти доходы от бизнеса не являются добавочной стоимостью, и это уже нашло отражение в акционерном капитале HOLX в этом году. В расчете на акцию вы получаете 33 доллара на акцию, инвестированные для получения конечной прибыли после уплаты налогов в размере 3,50 доллара на акцию. Маржа после уплаты налогов и оборачиваемость капитала также снижаются, возвращаясь к долгосрочному диапазону.

Так что на самом деле наибольшую ценность здесь приносят выкупы, в результате чего прибыль владельца за прошлый период составила $ 6,10 на акцию, несмотря на то, что доходность капитала составила $3,51 на акцию, или 10,6%.

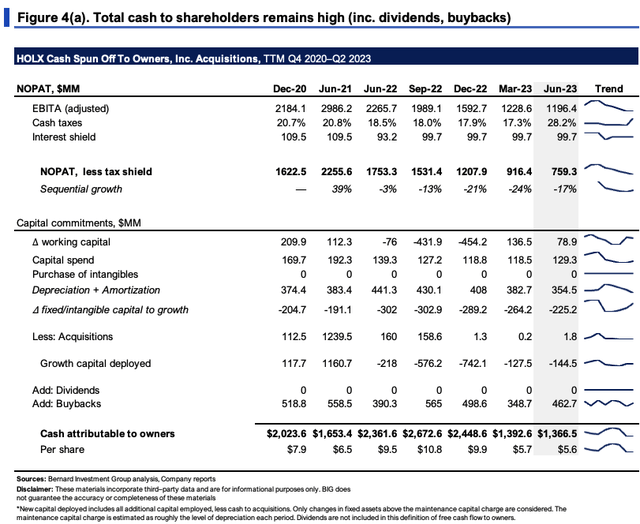

Вы также видите точку обратного выкупа, отраженную на рисунке 4(а), который показывает несколько иную ориентацию NOPAT, инвестиций и FCF. На этот раз при расчете нового привлеченного капитала мы учитываем любой вложенный дополнительный капитал за вычетом любых денежных средств, использованных для приобретений. «Инвестициями в рост» здесь считаются только те изменения в основных средствах, которые превышают затраты на техническое обслуживание, которые, по оценкам, приблизительно эквивалентны амортизационным отчислениям за каждый период. Обратные выкупы также учитываются при расчете FCF для владельцев. Кроме того, NOPAT берется за вычетом налогового щита, предоставляемого процентными платежами. Итак, мы рассматриваем уровень снижения доли заемных средств в инвестициях в направлении роста и проверяем FCF на основе этого.

Здесь вы можете видеть, что крупные вложения в капитал роста положительно сказываются на денежных потоках, но никакой дополнительной ценности это не создает. Финансовые активы также снизились с максимумов 20-го финансового года с $2 млрд до $1,36 млрд. Без учета обратного выкупа прибыль владельца составила 903 млн долларов, все вышеперечисленные факторы были включены в расчет.

Мы можем думать о рынке и его долгосрочных средних показателях как о конкурирующей норме доходности. Долгосрочные средние показатели по рынку составляют около 10-12% (возьмем здесь 12%), которые мы будем называть рыночной рентабельностью капитала. Чтобы со временем получать сверхприбыль, компании должны получать прибыль от бизнеса, превышающую рыночную рентабельность капитала. Вопрос в том, в чьих руках капитал инвестора более ценен — в наших руках, просто ориентирующихся на бенчмарк, или в руках ХОЛКСА?

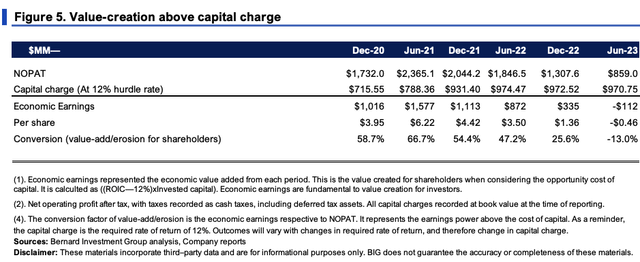

В настоящее время это более ценно в наших руках. Почему? Потому что HOLX не превысила рыночную рентабельность капитала по своим инвестициям в 2023 году — заметьте, впервые примерно за 2,5 года. Чтобы количественно оценить это, на рисунке 5 показаны экономические доходы, которые HOLX заработал за период с 2020 по 2023 год. Затем он сравнивает это с полученным NOPAT. Экономический доход рассчитывается как функция ROIC за вычетом 12%-ной барьерной ставки, умноженной на инвестированный капитал.

‘Плата за капитал» — это требуемая норма прибыли в размере 12%, применяемая к капиталу, используемому HOLX, в размере 970 млн долларов за прошлый период (8 090×0,12 = 970 долларов). Положительное значение экономических доходов имеет основополагающее значение для создания стоимости корпораций. Он показывает сумму полученной прибыли, превышающую требуемую норму прибыли. Если требуемая доходность составляет 10%, вам потребуется, чтобы HOLX выделила не менее 809 миллионов долларов прибыли после уплаты налогов, чтобы создать стоимость выше этой ставки ($8,090×0.1 = $809). Под 15%, 1,2 млрд долларов и так далее. Мы используем 12%, как упоминалось ранее. Любое число выше (или ниже) этих оговоренных ставок считается экономическим доходом (или убытками) и означает избыточную доходность (убыток), превышающую пороговую ставку.

Что показывает, так это то, что в 2020-2022 годах коэффициент пересчета для HOLX был чрезвычайно высок. В 2020-2021 годах он составлял около 47%-58% от NOPAT, принося > 1 млрд долларов дополнительной прибыли на рискованный капитал каждый период. Начиная с 2022 года, эти цифры сократились и за прошлый период составили минус 112 млн долларов, или минус 13% по сравнению с NOPAT. Рынок уделяет исключительно пристальное внимание этим видам экономики. Так что было бы логично, почему продажи HOLX снизились во втором полугодии 23-го финансового года.

3. Факторы создания ценности и ожидаемая оценка

- Факторы, определяющие критическую ценность

Итак, мы обсудили трудности, с которыми сталкивается HOLX, и то, что, вероятно, стало причиной снижения стоимости ее акций в этом году. Вопрос в том, чего ожидать в будущем и какие ожидания имеют смысл при текущих рыночных ценах HOLX.

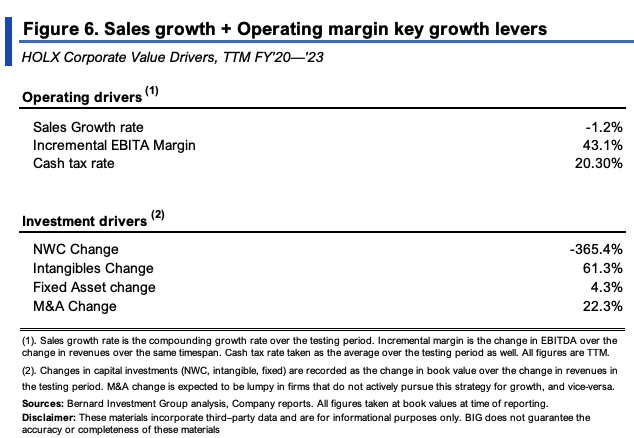

На рисунке 6 показаны ключевые факторы создания ценности для компании за последние 3 года. Операционная маржа, по-видимому, является основным рычагом роста. NWC на самом деле увеличился на 365%, но здесь показан отрицательным, поскольку он берется в процентах от изменения выручки. Каждый новый доход в размере 1 доллара также приносил 0,04 доллара в виде основных средств, при этом количество сделок по слияниям и поглощениям также увеличивало стоимость на 22% за это время.

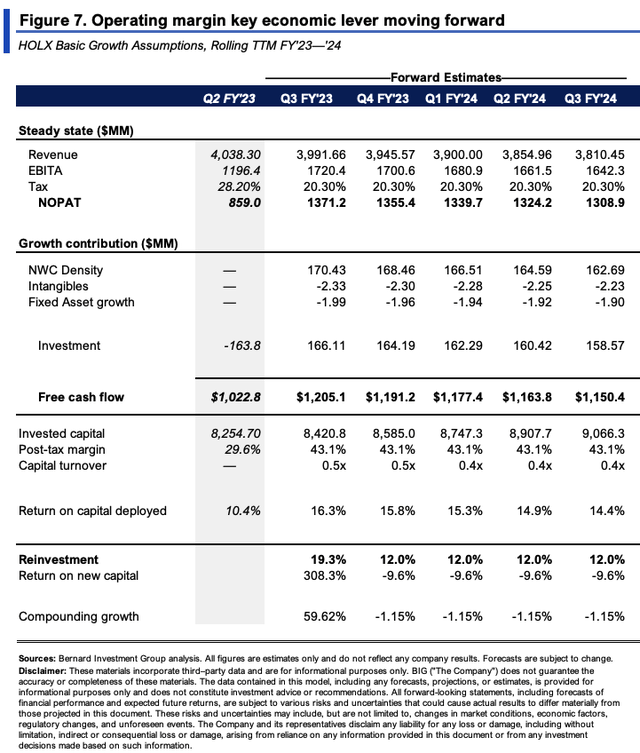

В качестве простого упражнения я посмотрел на то, что мог бы произвести HOLX, если бы он продолжал двигаться по своей текущей траектории. Включены входные данные с рисунка 6, а выходные данные показаны на рисунке 7. Предположим, что HOLX продолжила свою работу на прежнем уровне (в основном то, что она делает сейчас).

Вы ожидаете, что выручка в следующем году сократится до 3,8 млрд долларов, а прибыль до налогообложения последует этому примеру. Я бы прогнозировал инвестиции в размере ~ 160-165 млн долларов каждый квартал, что соответствует средним историческим показателям.

Компания все еще могла бы получить свободный денежный поток в размере $1,1-$1,2 млрд и увеличить маржу NOPAT до 40%, возвращая 14-15% капитала, необходимого для ведения бизнеса. Проблема, с которой я сталкиваюсь, заключается в том, что за это время внутренняя стоимость может снизиться на 4,6%. Вы можете видеть, что капиталоемкость потенциально возрастает, а прибыль, получаемая на этот капитал, уменьшается.

- Оценка

Конечно, эти цифры могут меняться с течением времени. Но, исходя из текущей рыночной капитализации HOLX в размере $17,83 млрд, рынок ожидает от HOLX прибыли до налогообложения в размере $2-2,14 млрд в ближайшие 24-36 месяцев, если учесть рыночную рентабельность капитала в размере 12% (2,140/0.12 = 17,830).

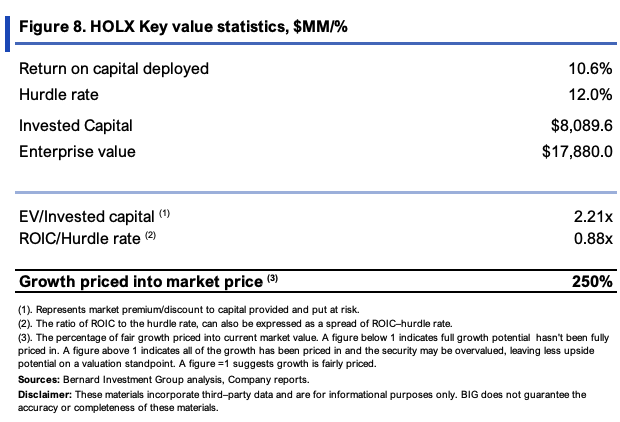

Сравнение EV компании в размере 17,8 млрд долларов с прибылью, полученной от вложенного капитала, здесь является плодотворным. Оба показателя показывают доходность HOLX-доходность бизнеса и рыночную отдачу от инвестиций. Как показано на рисунке 8, сравнение обоих показателей показывает, что прогнозируемая прибыль вполне может быть оценена по текущему EV HOLX. В идеальном мире я бы хотел EV / IC >3x с ROIC / hardle rat >1,5 x.

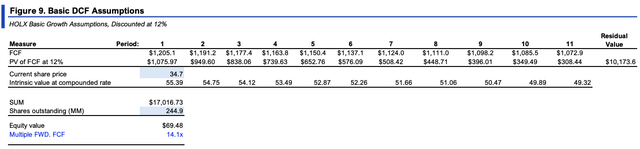

Если расширить прогнозы, приведенные на рисунке 7, до 28 финансового года и снова сделать скидку в 12%, то рыночная стоимость составит ~ 17 млрд долларов и ~ 70 долларов за акцию, что ниже сегодняшних продаж HOLX. На мой взгляд, это подтверждает нейтральную точку зрения.

Короче говоря

HOLX — это долгосрочное удержание на длинном счете. Но, как всегда, необходимо учитывать решения о дополнительных ассигнованиях и защите капитала. Исходя из этого, я выступаю за то, чтобы пока воздержаться от выделения средств HOLX, как в качестве первоначального взноса, так и для тех, кто уже давно владеет ими. Акция ни в коем случае не является коротким кандидатом. Но ей предстоит проделать определенную работу по выходу из эры COVID, и у рынка есть некоторое время, чтобы переварить перспективы компании в дальнейшем. Нет-нет, я пока отменяю HOLX на удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")