: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткое описание этой статьи от ИИ:

Неудобно читать? Послушайте краткое описание этой статьи от ИИ:

Инвестиционный тезис Honeywell

Я решил изучить историю финансовых показателей Honeywell (торгуется на NASDAQ под тикером HON), чтобы выяснить, как обстояли дела с компанией на протяжении долгих лет и определить, стоит ли текущая долгосрочная тенденция инвестиций.

Однако, ввиду неудовлетворительного роста выручки и прибыли на акцию (EPS), считаю, что сейчас стоимость компании несколько завышена, а значит, это не лучшее время для приобретения некоторых акций, так как соотношение риска и выгоды при текущих ценах не выглядит привлекательным.

По этой причине я присвоил компании рейтинг “удерживать”, до тех пор пока мы не заметим улучшений в росте EPS или значительного увеличения выручки.

Ожидаемый прогноз

В следующем разделе вы увидите, что рост выручки Honeywell (HON) не был особенно значительным. В последнем квартале большинство сегментов показали положительные результаты, но продажи решений для безопасности и производительности упали на целых 17%, снизив рост компании примерно до 4% за шесть месяцев, завершившихся 23 июня.

Аэрокосмический сегмент продемонстрировал очень хорошие показатели, увеличившись более чем на 14% по сравнению с предыдущим годом, и, по моему мнению, этот сегмент является наиболее многообещающим.

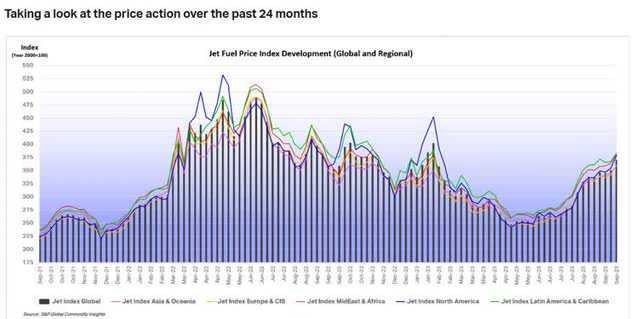

Количество часов в пути возросло, и, безусловно, увеличился спрос на авиаперевозки с тех пор, как были отменены карантинные ограничения. Это весьма позитивно для компании, так как более 35% доходов Honeywell приходится на аэрокосмическую отрасль.

Однако мне не нравится то, что в ближайшем будущем спрос может снова снизиться, так как цены на авиационное топливо снова растут и могут привести к увеличению стоимости проезда и сокращению числа авиаперевозок. Цены на авиационный керосин, которые, казалось, достигли минимума 23 мая, начали снова расти.

Конечно, это будет также зависеть от степени эластичности спроса на авиаперевозки по отношению к росту цен в краткосрочной перспективе.

Как правило, потребители очень чувствительны к цене, что означает, что даже небольшое изменение цен может вызвать значительное снижение спроса.

Однако я полагаю, что, несмотря на такой длительный перерыв в путешествиях из-за пандемии, потребители стали менее требовательны к доступным ценам и теперь будут бронировать свои путешествия.

Но прошло уже довольно много времени после снятия карантинных ограничений, и такой быстрый рост цен на авиационное топливо может привести к снижению спроса на авиабилеты до тех пор, пока ситуация снова не стабилизируется.

Финансы

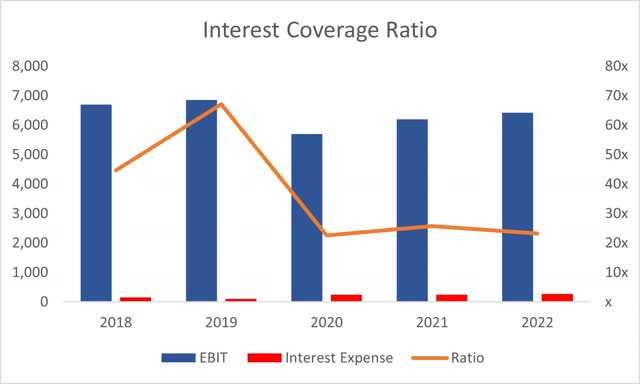

По состоянию на четвертый квартал 2021 года, ликвидность компании составила 8,7 миллиарда долларов против 17,6 миллиарда долгосрочного долга. Это довольно хорошее соотношение для компании. Honeywell легко справляется с процентными выплатами по долгам.

Коэффициент покрытия процентов за 2022 финансовый год составляет около 23, то есть прибыль до вычета процентов и налогов (EBIT) покрывает процентные расходы более чем в 23 раза. Обычно я смотрю на компании, способные покрыть проценты как минимум в пять раз, в то время как большинство аналитиков считает, что двукратное покрытие уже является приемлемым уровнем.

Исходя из этого, можно с уверенностью заявить, что банкротство компании в ближайшее время ей не грозит. Имея в наличии более 6 миллиардов долларов свободной наличности от операционной деятельности, Honeywell может без труда взять на себя еще больше долгов, если того потребует расширение их деятельности.

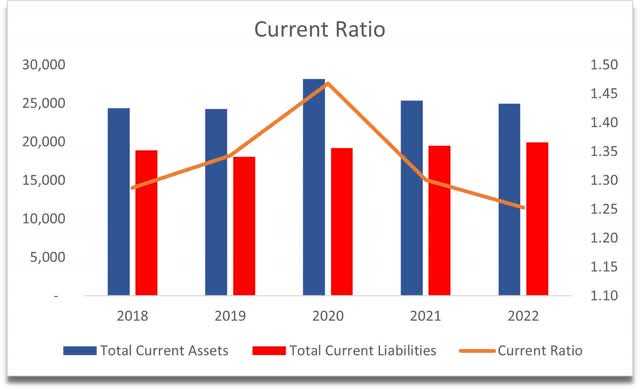

Текущий коэффициент ликвидности Honeywell остается относительно стабильным на протяжении последних нескольких лет и составляет более 1,3, что является приемлемым значением.

Однако я бы предпочел увидеть значения в диапазоне от 1,5 до 2,0. Тем не менее, пока компания способна погашать свои текущие обязательства, с ее ликвидностью не должно быть никаких проблем.

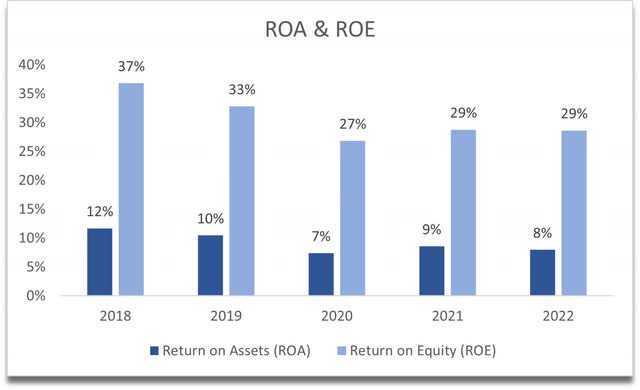

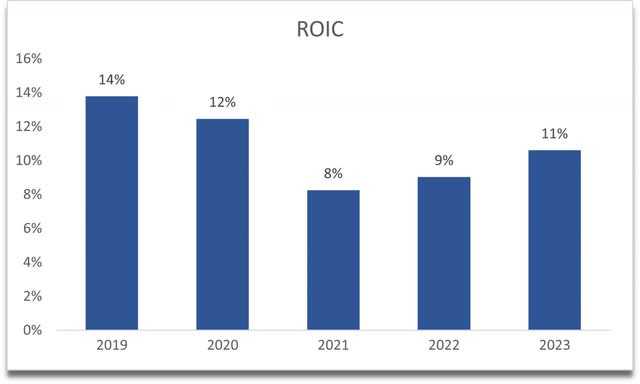

Рентабельность инвестиций Honeywell также выглядит неплохо. Инвестиционная рентабельность компании уже в течение некоторого времени превышает мой минимальный порог в 5%, и даже превышает 10% в некоторых случаях.

Это говорит о том, что Honeywell эффективно использует свои активы и акционерный капитал.

Доходность инвестиций в капитал компании также была вполне удовлетворительной на протяжении многих лет и превосходила мои минимальные 10%, указывая на то, что компания обладает конкурентным преимуществом и прочным положением на рынке.

Несколько лет назад ROIC была еще выше, поэтому я надеюсь, что она вернется к этому показателю в будущем.

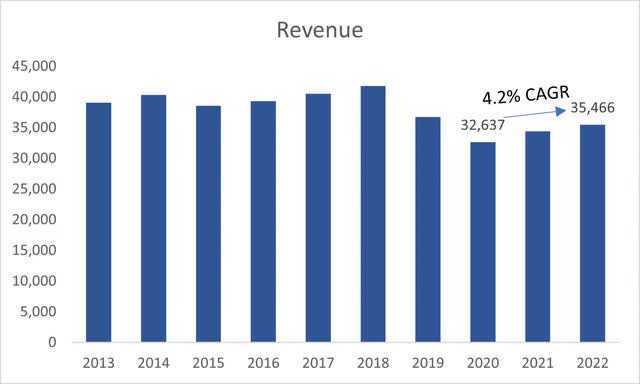

Я также разочарован выручкой компании, так как за последнее десятилетие Honeywell теряла около 1% ежегодно, при этом показывая небольшой рост в 4,2% за последние три года.

Можем ли мы надеяться, что рост продолжится и далее? Эксперты считают, что этот показатель сохранится на текущем уровне, по крайней мере, следующие три года.

Это отсутствие роста станет моим ориентиром при оценке доходов, так как я не ожидаю появления каких-либо факторов, способных значительно увеличить рост.

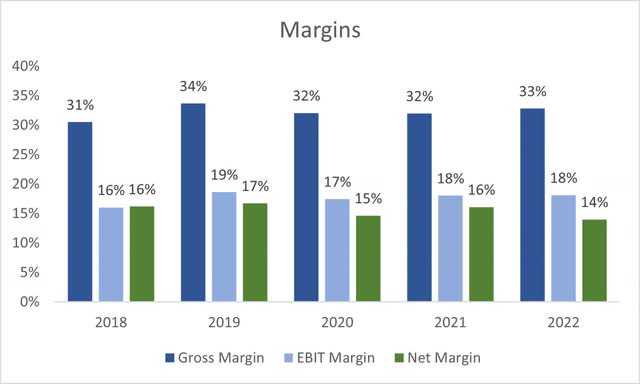

Таким образом, поскольку у Honeywell нет роста выручки, другим способом улучшения ее позиций может стать увеличение маржи.

Honeywell, по-видимому, сохраняет свою маржу довольно стабильной, что приводит к снижению общей чистой прибыли за последний финансовый год, и я считаю, что это не очень хорошо.

Я хотел бы увидеть некоторые меры по снижению затрат в будущем для борьбы с замедлением роста доходов.

В целом, в Honeywell нет ничего особо впечатляющего, и это неудивительно, учитывая размеры и возраст компании. Она движется вперед довольно уверенно, обладая некоторыми конкурентными преимуществами и имея хорошую защиту.

Я бы хотел увидеть улучшение маржи в будущем, так как без ее увеличения компания вряд ли сможет заметно нарастить свои доходы, потому что текущий рост прибыли выглядит довольно скромным, и, как мне кажется, он не соответствует рентабельности компании на уровне 21%, как утверждают аналитики и мой анализ.

Оценка и риск

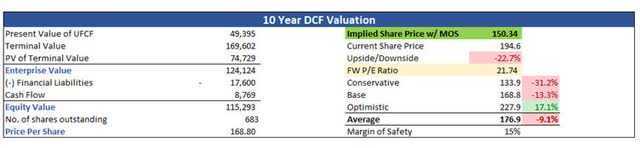

Что касается маржи, то я добился увеличения валовой прибыли примерно на 700 базисных пунктов, или на 7%, в течение следующего десятилетия, что составляет примерно 40 базисных пунктов прироста маржи в год, начиная с двадцать пятого финансового года.

Что касается операционной маржи, до тридцать второго финансового года я увеличивала ее примерно на 9 базисных пунктов в год.

Я внес изменения в валовую прибыль, увеличив ее на 7% в течение следующего десятилетия или примерно на 700 базисных пунктов. Это эквивалентно увеличению маржи на 40 базисных пунктов ежегодно, начиная с двадцать пятого финансового года.

Я также увеличил операционную маржу, примерно на 9 базисных пунктов в год до тридцать второго финансового года. В результате этих изменений, чистая маржа увеличится с 14% в двадцать втором финансовом году до приблизительно 21% в тридцать втором финансовом году.

Прибыль на акцию, как ожидается, будет расти на 6% ежегодно, что является консервативным прогнозом, поскольку аналитики предсказывают более высокий рост прибыли на акцию в ближайшие пару лет.

Тем не менее, эти прогнозы могут измениться по мере поступления новой информации о компании, поэтому для большей безопасности я предпочитаю делать более консервативные предположения.

В дополнение к этим оценкам, я решил добавить 15% запас прочности, так как считаю, что этого более чем достаточно. Компания не является очень волатильной, поскольку ее бета-коэффициент составляет около 1.

Учитывая все вышесказанное, внутренняя стоимость Honeywell составляет 155 долларов за акцию, что означает, что, по моему мнению, компания в настоящее время торгуется с премией около 22% к своей справедливой стоимости. Таким образом, открывать позицию прямо сейчас не очень хорошая идея.

Заключительные комментарии

По моим прогнозам, если соотношение цены к прибыли (PE) равно 22, то компания, похоже, несколько переоценивает свой продукт. Риск и потенциальная прибыль не кажутся особенно привлекательными при таких ценах, и хотелось бы увидеть их снижение, что, возможно, оправдается, учитывая мои ожидания снижения на 22%.

Однако это может случиться, если мы столкнемся с еще большей экономической неопределенностью, которая вновь привнесет высокую волатильность на рынки. Если этого не произойдет, я бы сосредоточился на способности компании значительно увеличивать свою прибыль на акцию, что дополнительно улучшило бы оценку и могло бы изменить мое мнение о компании в долгосрочной перспективе.

В настоящее время, учитывая текущие темпы роста выручки и прибыли на акцию (EPS), предложение о работе в компании кажется мне не слишком привлекательным. Чтобы согласиться на эту позицию, я хотел бы видеть компанию по гораздо более низкой цене, чем сейчас, так как я не считаю текущую оценку справедливой.

Мне было бы интересно начать работу при форвардном коэффициенте P/E, равном 17. Однако, такой оценки компания не видела с 20 июля.

В общем, это хорошая компания. Но я уверен, что смогу найти что-то более подходящее под мой профиль риска/вознаграждения с лучшим потенциалом для роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")