: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

Houlihan Lokey (NYSE:HLI) — бутик-инвестиционный банк в Соединенных Штатах, специализирующийся на обслуживании клиентов среднего бизнеса в области консультирования по корпоративным финансам, реструктуризации и финансовой оценки. Читатели могут ознакомиться с моим предыдущим репортажем по этой ссылке. Мой предыдущий рейтинг был сохранен, поскольку я полагал, что жду четких доказательств того, что условия слияний и поглощений и найма персонала улучшились. Я пересматриваю свой рейтинг с «удержания» на «покупку», поскольку теперь стало лучше видно восстановление CY24, что должно увеличить прибыль HLI, поскольку поток доходов возвращается в оперативный режим.

Финансовые показатели / Оценка

За 1кв24 выручка HLI составила $416 млн, показатель EBIT — $84 млн и прибыль на акцию — $0,89. Доходы от корпоративных финансов снизились на 14%, но руководство с оптимизмом смотрело в будущее, ссылаясь на небольшой всплеск в сфере слияний и поглощений после шести кварталов подряд слабой операционной среды. Доходы от реструктуризации увеличились на 56%, и руководство ожидает, что в обозримом будущем в этой сфере продолжится уверенный рост и высокий уровень активности. И, наконец, доходы от финансовых консультаций и оценки [FVA] последовательно упали на 14%, но, по прогнозам, будут расти по ходу года. Это имеет смысл, поскольку независимая оценка, предоставляемая для сделок слияний и поглощений, близящихся к завершению, определяет значительную часть сегмента FVA. Руководство с оптимизмом смотрит на то, что FVA продолжит расти, поскольку ожидается, что активность по слияниям и поглощениям в отрасли возрастет.

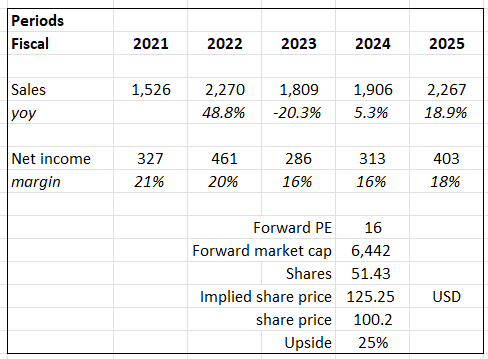

Основываясь на новом прогнозе по HLI и последних результатах, я ожидаю увидеть сильный отскок в 25 финансовом году, а остальная часть 24 финансового года покажет стабильный или положительный рост. По мере роста выручки я ожидаю, что маржа улучшится, вернувшись к своему историческому профилю. При текущем кратном прогнозном значении ~21x ясно, что рынок ожидает сильного восстановления в наступающем году. Хотя я думаю, что мультипликатор мог бы остаться на этом уровне, я придерживался более консервативного подхода, предполагая, что HLI вернется к своему историческому мультипликатору. Исходя из моей модели, у меня есть целевая цена в 125 долларов.

Ранее у меня была целевая цена в 137 долларов, основанная на чистой прибыли в 430 миллионов долларов (консенсус-прогнозы) и 16-кратной форвардной ставке. Я смоделировал несколько более консервативное увеличение маржи на 25 финансовый год, но направление осталось тем же. Поскольку перспективы на 24 финансовый год теперь более ясны, я меняю свое мнение на покупку.

Комментарии

Анализируя результаты, HLI сообщила о показателе прибыли на акцию, который ниже консенсус-оценки в 1,00 доллара. Причиной дефицита стало снижение выручки и увеличение расходов на оплату труда. Однако было отрадно видеть, что руководство верит в способность всех трех бизнес-подразделений расширяться одновременно в среднесрочной перспективе. Руководство подчеркнуло, что улучшение макроэкономических условий и восстановление на рынках акционерного и долгового капитала повышают доверие клиентов к корпоративным финансам, что, в свою очередь, должно стимулировать рост активности в области слияний и поглощений. Поскольку мы, вероятно, находимся в условиях пиковых процентных ставок, а экономика США, похоже, стабилизируется (инфляция падает), я полагаю, что динамика сделок начинает вновь ускоряться. Я хотел бы обратить внимание на тот факт, что, несмотря на этот позитивный настрой, количество сделок сократилось на 32% последовательно и на 24% по сравнению с прошлым годом. Следовательно, я ожидаю, что пройдет еще квартал или два, прежде чем HLI увидит положительный сдвиг в потоке сделок. По мере роста активности в области слияний и поглощений я ожидаю, что это поддержит доходы от корпоративных финансов и консультирования по финансовым вопросам и оценке.

Я также возлагаю большие надежды на подразделение по финансовой реструктуризации. Реструктуризация бизнеса, вероятно, выиграет от текущих процентных ставок. Рост прибыли в ближайшем будущем, вероятно, будет обусловлен реструктуризацией, учитывая, что процентные ставки находятся на самом высоком уровне за последние два десятилетия, а также снижение ликвидности системы. Это отражено в цифрах, которые показывают, что выручка HLI от реструктуризации за квартал увеличилась на 57% до 123,4 млн долларов. По мнению руководства, более высокие процентные ставки и предстоящий срок погашения долга, как ожидается, сохранят выручку на высоком уровне в обозримом будущем.

Последняя деталь, которую я хотел бы рассмотреть более подробно, — это строка затрат. В этом квартале некомпьютерные расходы HLI выросли до 75,6 млн долларов, или 18% от выручки, с обычных 14-15%. Хотя этот рост был обусловлен снижением выручки, повышение арендной платы и инфляционное воздействие на расходы на поездки и развлечения также, вероятно, являются факторами, способствующими этому. По мере восстановления потоков доходов я ожидаю, что этот процент снизится в течение следующих нескольких кварталов. Данные за один квартал могут не отражать общую картину, поскольку некоторые из этих расходов обычно покрываются заранее (например, арендная плата — это фиксированная стоимость, а поездки — это авансовые расходы на встречи с клиентами).

Вывод

Я повышаю свой рейтинг на HLI с «держать» до «покупать», поскольку обретаю уверенность в восстановлении CY24. Финансовые результаты компании за 1кв24 показали позитивные признаки улучшения, связанные с увеличением доходов от реструктуризации и ожиданиями восстановления корпоративных финансов и финансового консультирования и оценки. Несмотря на то, что показатель прибыли на акцию оказался ниже консенсус-прогнозов, оптимизм руководства в отношении будущего роста и улучшения макроэкономических условий вселяет оптимизм. Я считаю, что по мере роста активности в области слияний и поглощений это будет способствовать росту доходов различных бизнес-подразделений. Кроме того, ожидается, что подразделение по финансовой реструктуризации выиграет от текущей ситуации с процентными ставками. Несмотря на то, что расходы, не связанные с вознаграждением, увеличились, я ожидаю, что они снизятся по мере восстановления потоков доходов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")