: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания HubSpot (NYSE:HUBS) продемонстрировала свои финансовые и операционные достижения на Дне аналитика 2023 года, который состоялся 6 сентября 2023 года. Во время конференции управленческая команда потратила более 4 часов на изложение своего видения устойчивого роста. Видение HubSpot подтверждается его устойчивым ростом в многочисленных хабах и изложением долгосрочных целей, а также уточнением роли искусственного интеллекта в его экосистеме, среди других ключевых обновлений.

Компания HubSpot продемонстрировала непоколебимую приверженность клиентоориентированной платформе фронт-офиса, разработанной собственными силами, и я восхищаюсь ее способностью эффективно работать в условиях значительного рыночного потенциала даже в условиях непредсказуемой изменчивости спроса.

Следующий анализ — это мой комментарий к ключевым выводам конференции «День аналитика».

Мультиузловая тяга демонстрирует многообещающий рост

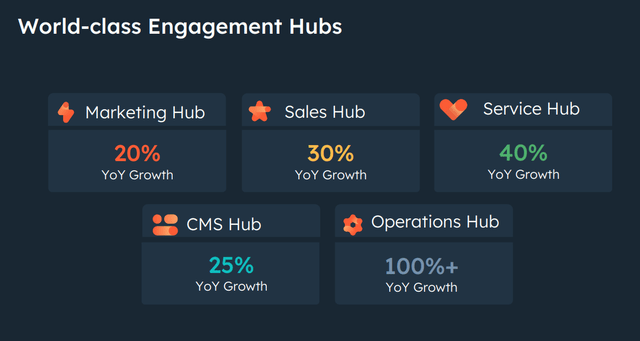

В ходе конференции руководство раскрыло показатели, касающиеся производительности своих пяти основных хабов, подчеркнув растущую динамику внедрения мультиузлов. HubSpot провозгласил маркетинг, продажи и сервис своими ведущими центрами или своим хлебом с маслом. Оборот маркетингового центра составляет $1,3 млрд, и в первой половине 2023 года он вырос на 20% в годовом исчислении. Выручка Центра продаж приближается к $600 млн, что отражает темпы роста примерно на 30%. Выручка сервисного центра находится «значительно севернее» 100 млн долларов при темпах роста в 40%. Последние два центра, Content Management System (CMS) Hub и Operations Hub, находятся на пути к тому, чтобы стать предприятиями стоимостью 100 миллионов долларов, увеличившись на 25% и 100% соответственно.

Более того, данные HubSpot показывают тенденцию к росту числа сделок с несколькими хабами. Процент новых сделок ARR, заключенных как минимум с двумя хабами, вырос с 49% в 2019 году до 63% в первой половине 2023 года. Количество сделок с участием трех и более хабов выросло с 21% в 2019 году до 32% за тот же период, демонстрируя растущую привлекательность платформы, особенно среди крупных предприятий.

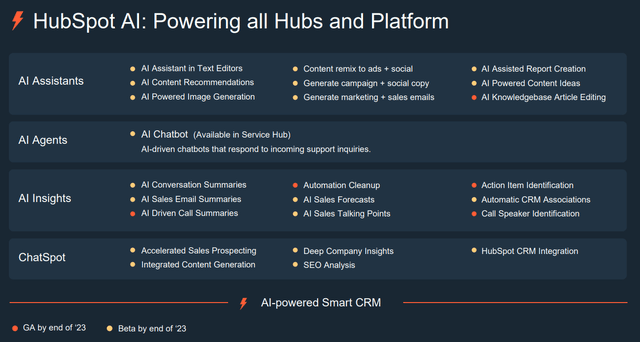

Охватывая революцию в области искусственного интеллекта

Генеративный искусственный интеллект был в центре обсуждения, причем эта фраза была использована 34 раза во время презентации. В конечном счете, HubSpot предполагает, что его возможности искусственного интеллекта будут глубоко интегрированы во все аспекты его платформы, и в ближайшей перспективе представит 24 уникальных решения и функции, основанные на искусственном интеллекте.

Что касается монетизации, компания ожидает раскрытия структуры ценообразования, как только эти функции искусственного интеллекта станут широко доступными, что запланировано на начало 2024 года. С точки зрения стороннего наблюдателя, HubSpot преуспевает в разработке рациональной и продвинутой дорожной карты надвигающейся эры искусственного интеллекта, демонстрируя одну из наиболее всеобъемлющих стратегий интеграции генеративного искусственного интеллекта в область корпоративного программного обеспечения.

HubSpot утверждает, что их инструмент generative AI Support Assistant может сэкономить два часа в день для представителей службы поддержки. Это означало бы, что инструмент может высвободить дневные усилия за неделю. Первые успехи с генеративным ИИ указывают на значительный потенциальный рост производительности для пользователей. Этот фокус на искусственном интеллекте может по-новому определить, как компании будут взаимодействовать с программными решениями в будущем.

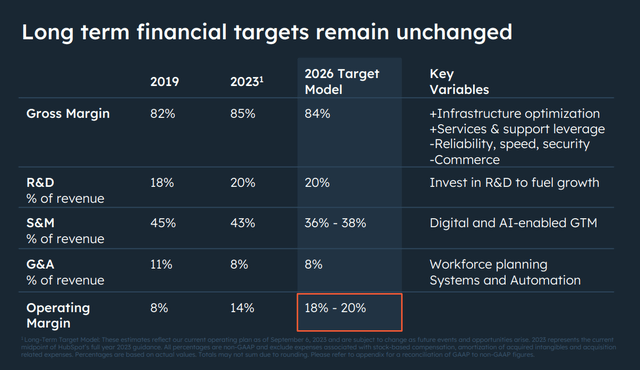

Долгосрочные финансовые цели на период до 2026 года

Руководство подтвердило свой долгосрочный финансовый прогноз и установило четкие цели на 2026 год. Эти прогнозы предполагают сосредоточение внимания на поддержании эффективных операционных показателей при одновременном стремлении к агрессивному росту. HubSpot планирует увеличить операционную маржу с 14% в 23 финансовом году до 18-20% к 2026 году. Кроме того, наблюдается небольшой рост распределения расходов на НИОКР с уровня 2019 года в 18% до 20% от выручки, а расходы на НИОКР в процентах от выручки были скорректированы в сторону понижения с 11% до 8%. HubSpot ожидает, что валовая прибыль составит 84%, продемонстрировав небольшое снижение по сравнению с 85%, прогнозируемыми на 23 финансовый год. Ожидается, что расходы на НИОКР составят 36-38% от выручки, что ниже ранее прогнозируемых 43% на 23 финансовый год.

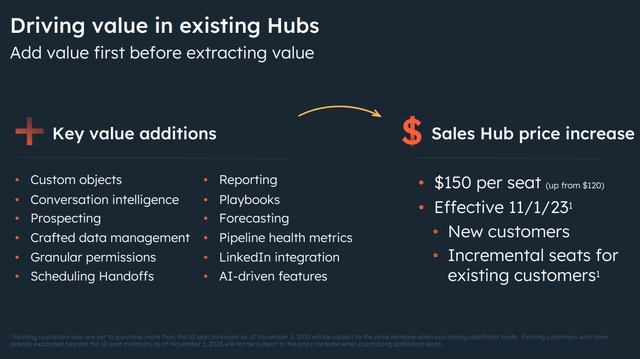

Повышение цен в центре продаж начнется в ноябре 2023 года

1 ноября 2023 года HubSpot планирует скорректировать свою ценовую стратегию для предприятия Sales Hub Enterprise. Ежемесячная ставка за одно место вырастет на 25%, с нынешних 120 долларов до пересмотренных 150 долларов. Это решение согласуется с постоянным улучшением функций платформы и преобладающими инфляционными условиями. Ожидается, что способность HubSpot предоставлять высокую ценность защитит от потенциального негативного воздействия резкого роста цен.

Я ожидаю минимального или нулевого оттока от повышения цен или возможности привлечения новых клиентов. Хотя клиенты никогда не соглашаются на повышение цен, большинство согласятся с тем, что стоимость HubSpot значительно превышает цену по прейскуранту в 150 долларов за место, на которую они намерены перейти в ноябре.

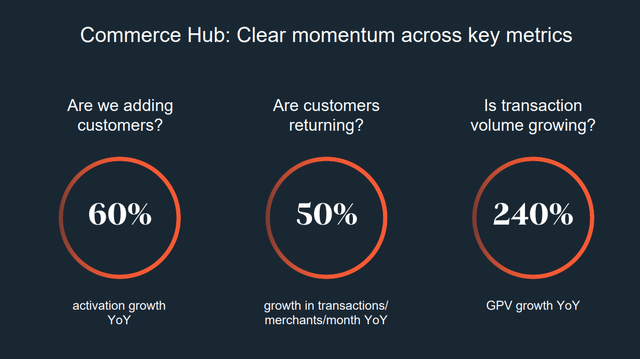

Достижения в области платежных решений

Несмотря на то, что искусственный интеллект привлекает к себе всеобщее внимание, достижения HubSpot в области центра платежных решений набирают обороты. При росте валового объема платежей на 240% в годовом исчислении и 50%-ном росте количества транзакций/продавцов в месяц в годовом исчислении в долгосрочной перспективе наблюдается значительный рост. Commerce Hub и платежи представляют собой многомиллиардную возможность для HubSpot, которая хорошо вписывается в видение HubSpot как программной платформы фронт-офиса для малого и среднего бизнеса. В то время как инвесторы продолжают уделять особое внимание возможностям искусственного интеллекта, платежный центр является недооцененным фактором роста бизнеса.

Вывод

Мой прогноз на будущее для HubSpot остается в основном позитивным. Благодаря разнообразному ассортименту продукции и очевидной динамике их инновационных начинаний, компания находится на пути устойчивого роста. Однако в ближайшем будущем спрос может быть неустойчивым, особенно по мере того, как фирмы пересматривают свои технологические вложения из-за роста капитальных затрат и пересматривают свои обязательства по лицензиям SaaS, которые резко возросли во время пандемии. Тем не менее, несмотря на эти временные трудности, HubSpot становится многообещающим конкурентом с уникальной перспективой продукта, что еще больше подтверждается постоянными положительными отзывами от его сообщества.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")