: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Одна из вещей, которая может быть самой захватывающей, но и самой разочаровывающей в рынке, — это то, насколько непостоянным он может быть. Легендарный инвестор и преподаватель инвестирования Бенджамин Грэм, главный наставник Уоррена Баффета, даже сравнил рынок с довольно иррациональным или нестабильным человеком, известным как мистер Рынок. Отличный пример этой нестабильности можно увидеть, взглянув на недавние показатели, достигнутые страховым гигантом Humana (NYSE:HUM). Акции компании резко выросли 2 августа, поднявшись на 5,6% после превышения прогнозов аналитиковоценки, касающиеся как выручки, так и скорректированной прибыли на акцию за второй квартал 2023 финансового года компании. Хотя это превосходство, безусловно, является поводом для празднования, оно также совпало с пересмотром в сторону понижения прогнозов на год в целом. Обычно вы ожидаете, что пересмотр в сторону понижения за год в целом более чем затмит положительные результаты за один квартал. Но как человек, который относится к компании с умеренным оптимизмом, я возьму то, что смогу получить.

Краткий обзор Humana

Прежде чем мы сосредоточимся на самых последних финансовых результатах, о которых сообщает Humana, мы должны кратко рассказать о том, что на самом деле делает компания для тех, кто не знает. Как я уже упоминал, бизнес сосредоточен на страховом рынке. В частности, особое внимание уделяется медицинскому страхованию, поскольку компания насчитывает более 17 миллионов участников своих планов медицинского страхования, а также 5 миллионов участников своих специализированных продуктов. По своей сути, компания действительно фокусируется на обслуживании правительства США. Фактически, в течение 2022 финансового года 82% собранных компанией премий и доходов от услуг поступали по контрактам с федеральным правительством. В это число было включено 14%, что было связано с его индивидуальными контрактами Medicare Advantage во Флориде с Центрами Medicare и Medicaid Services.

С точки зрения операционной деятельности, компания состоит из двух разных сегментов. Первым из них является сегмент страхования, который включает в себя широкий спектр страховых продуктов, таких как индивидуальные предложения Medicare Advantage, групповые предложения Medicare Advantage, дополнительные программы Medicare и многое другое. Это подавляющее большинство того, что делает компания, на долю которой приходится 95,8% от общего объема продаж бизнеса. Другой сегмент известен как CenterWell. И благодаря этому бизнес предлагает своим клиентам аптечные услуги, услуги провайдера и решения для дома. Компания также сотрудничает с различными стратегическими партнерами в таких областях, как разработка и эксплуатация центров первичной медико-санитарной помощи, ориентированных на пожилых людей. Под этой эгидой у него даже есть аптечный бизнес по почтовым заказам. В целом на это подразделение приходится лишь около 4,2% выручки компании.

Диагностика производительности

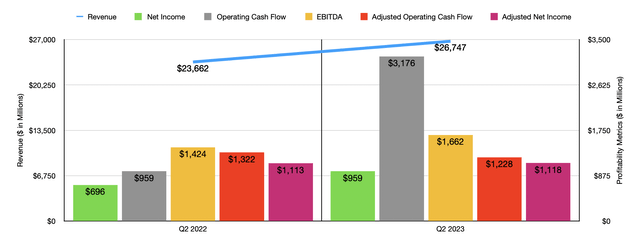

Перед открытием рынка 2 августа команда менеджеров Humana объявила финансовые результаты за второй квартал 2023 финансового года компании. За это время выручка составила 26,75 миллиарда долларов. Это представляет собой впечатляющий рост на 13% по сравнению с 23,66 млрд долларов, о которых компания сообщала годом ранее. Кроме того, он также превзошел ожидания аналитиков и составил 530,6 миллиона долларов. Этот рост продаж произошел даже несмотря на то, что общая выручка от услуг снизилась с 1,35 миллиарда долларов во втором квартале 2022 года до 978 миллионов долларов в то же время в этом году. Это снижение, по словам руководства, в значительной степени стало результатом продажи 60% акций хосписа Gentiva, которая произошла в августе прошлого года.

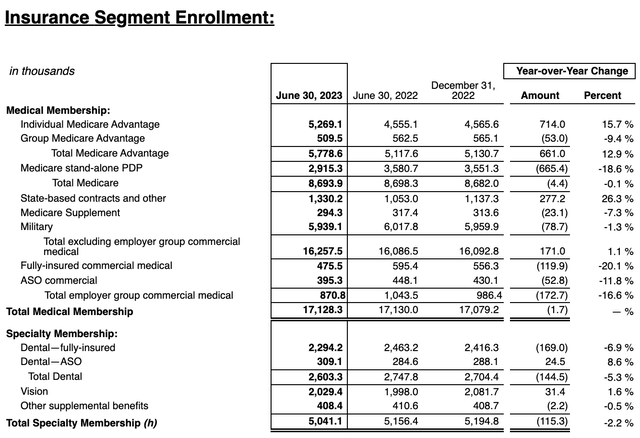

Некоторое увеличение выручки произошло за счет инвестиционного дохода: продажи там подскочили с 47 миллионов долларов до 274 миллионов долларов благодаря более высокому процентному доходу по долговым ценным бумагам, которыми она владеет, и из-за снижения стоимости некоторых ценных бумаг, с которым компания столкнулась в прошлом году. Однако основной движущей силой стал рост премий. Премиальный доход компании вырос с 22,27 миллиарда долларов до 25,50 миллиарда долларов. Это, по мнению руководства, можно списать на индивидуальные преимущества Medicare и рост числа участников по государственным контрактам, а также на более высокие страховые взносы в расчете на каждого участника. Число индивидуальных участников программы Medicare Advantage выросло на 714 000 с 4,56 млн до 5,27 млн. Компания также отметила значительный рост на 277 200 человек по программе Medicaid и другим категориям членства. Однако общее число членов в медицинской категории сократилось примерно на 1700 до примерно 17,13 миллиона, в то время как число членов по специальностям сократилось на 115 300 с 5,16 миллиона до 5,04 миллиона.

В конечном счете, картина была немного сложнее. Фактическая прибыль на акцию в размере 7,66 доллара превысила 5,48 доллара, о которых сообщалось годом ранее. Однако, каким бы сильным ни был рост прибыли, он все равно не оправдал ожиданий аналитиков на 1,01 доллара на акцию. Однако, если мы внесем поправку на некоторые факторы, прибыль в размере 8,94 доллара на акцию превысила прогнозы на 0,11 доллара на акцию. Прибыль на акцию компании во втором квартале этого года составила 959 миллионов долларов, в то время как за аналогичный период прошлого года этот показатель составлял 696 миллионов долларов. Большой разрыв между скорректированными доходами и официальными доходами на самом деле связан с двумя ключевыми моментами. Самым крупным был спад в размере 0,72 доллара на акцию, связанный с начислениями на судебные издержки. Второй по величине был связан с корректировкой оценки «пут/колл» на сумму 0,44 доллара за акцию, связанной с неконсолидирующимися инвестициями в долю меньшинства. Важная вещь, которую следует извлечь из обоих этих факторов, заключается в том, что они являются одноразовыми и не должны влиять на продвижение компании вперед. И поскольку скорректированная прибыль не включает никаких дополнительных выплат, связанных с компенсацией на основе акций или чем-либо еще в этом роде, скорректированная прибыль, вероятно, является более подходящим показателем стоимости компании, чем прибыль по GAAP за этот квартал.

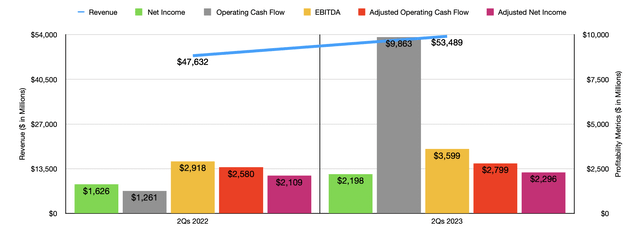

Другие показатели прибыльности компании были довольно неоднозначными. Но по большей части они были положительными. Операционный денежный поток, например, резко вырос с 959 миллионов долларов до 3,18 миллиарда долларов. Однако, если мы скорректируем изменения в оборотном капитале, то увидим, что этот показатель снизился с 1,32 миллиарда долларов до 1,23 миллиарда долларов. Тем временем показатель EBITDA компании вырос с $1,42 млрд до $1,66 млрд. На приведенной выше диаграмме вы также можете увидеть финансовые данные за первую половину 2023 года по сравнению с аналогичным периодом 2022 года. Общая тенденция аналогична той, которую мы получаем, рассматривая только второй квартал в годовом исчислении. Это, безусловно, позитив для компании и ее акционеров.

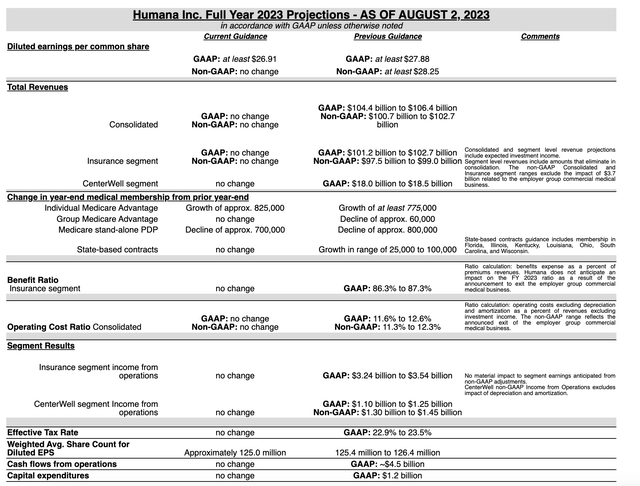

Теперь, когда дело доходит до конца финансового года, руководство предоставило огромное количество рекомендаций. Например, выручка, связанная со страховым сегментом компании, должна составить от 101,2 до 102,7 миллиардов долларов, в то время как выручка, связанная с CenterWell, должна составить от 18 до 18,5 миллиардов долларов. В совокупности это должно привести к объему продаж от 104,4 до 106,4 миллиардов долларов. Это означало бы значительное увеличение по сравнению с объемом продаж в 92,87 миллиарда долларов, который компания произвела в 2022 году. Несмотря на то, что я упоминал ранее в этой статье, что руководство пересмотрело руководство в сторону понижения, с выручкой дело обстояло иначе. Интересно, что сохранение рекомендаций без изменений по сравнению с тем, когда компания ранее объявила о них в первом квартале, немного удивительно, поскольку руководство теперь прогнозирует более привлекательные результаты, когда речь заходит о количестве имеющихся у нее медицинских членств. В настоящее время прогнозируется, что число индивидуальных участников программы Medicare Advantage вырастет на 825 000 в годовом исчислении. Это сопоставимо с 775 000 или более, которые руководство прогнозировало ранее. Между тем, ожидается, что число участников программы Medicare standalone PDP сократится всего на 700 000 человек. Предыдущее руководство предусматривало сокращение этого показателя на 800 000.

Несмотря на то, что показатели выручки выглядят неизменными, то же самое нельзя сказать о прибыли. По итогам года прибыль Humana на акцию должна составить не менее 26,91 доллара. Это ниже минимума в 27,88 доллара, который руководство прогнозировало ранее. Я полагаю, причина, по которой рынок воспринял эту новость в позитивном свете, заключается в том, что скорректированная прибыль на акцию, по прогнозам, по-прежнему останется неизменной на уровне 28,25 доллара. И, как я упоминал ранее, большая часть изменений между скорректированным доходом и официальным доходом касалась разовых статей. Руководство подсчитало, что операционный денежный поток за год должен составить около 4,5 миллиардов долларов, но они не предоставили никаких рекомендаций, когда речь зашла об EBITDA. По моим собственным оценкам, это составляет около 6,04 миллиарда долларов.

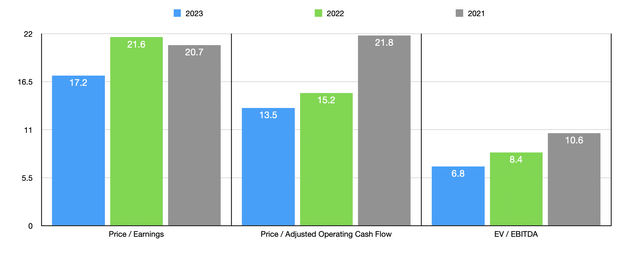

Принимая во внимание эти цифры, становится легко оценить компанию. На приведенной выше диаграмме вы можете увидеть, как оцениваются акции, используя оценки на 2023 год, а также официальные цифры как на 2021, так и на 2022 год. Как вы можете видеть, акции действительно выглядят дешевле на форвардной основе. Но из соображений консервативности я вместо этого в таблице ниже, где я сравниваю предприятие с пятью аналогичными фирмами, использую цифры, полученные по результатам 2022 года. В этом случае три из пяти компаний в конечном итоге оказываются дешевле, чем Humana, когда речь заходит о соотношении цены и прибыли. Это число увеличивается до четырех компаний, когда мы используем подход «цена — операционный денежный поток». А когда мы используем соотношение EV к EBITDA, оно снижается до двух. Даже если бы мы использовали прогнозные оценки, рейтинг компании, когда речь заходит о соотношении цены к операционному денежному потоку, остался бы неизменным, в то время как рейтинг при соотношении EV к EBITDA снизился бы на единицу, а рейтинг при соотношении цены к прибыли снизился бы на два.

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV / EBITDA |

| Человек | 21.6 | 15.2 | 8.4 |

| Centene (ЧПУ) | 13.9 | 4.4 | 5.9 |

| Molina Healthcare (Минздрав) | 19.3 | 12.3 | 7.2 |

| Повышение уровня здоровья (ELV) | 17.7 | 9.6 | Н/Д |

| Progyny, Inc. (PGNY) | 95.1 | 36.3 | 92.1 |

| Объединенная группа здравоохранения (UNH) | 22.6 | 11.6 | 14.4 |

Нажмите, чтобы увеличить

Навынос

Насколько я могу судить, мистер Маркет поступил правильно, хотя первоначальные новости о компании, возможно, указывали на обратное. Выручка и прибыль растут из года в год, а акции, хотя и не совсем дешевые, выглядят доступными, если учесть высокое качество, которое обеспечивает подобная операция. Учитывая эти факторы, я чувствую себя комфортно, оценивая Humana как мягкую «покупку’ на данный момент.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")