: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание редактора: Seeking Alpha с гордостью приветствует Юри фон Рандоу в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Инвестиционный тезис

Huntington Bancshares (NASDAQ:HBAN) представляет собой привлекательную инвестиционную возможность, особенно на нынешнем волатильном, посткризисном рынке. Банк демонстрирует сильные фундаментальные показатели, такие как устойчивый чистый процентный доход, низкий уровень проблемных активов, стабильная база клиентских депозитов и солидные нормативы достаточности капитала. Эти факторы свидетельствуют о жизнестойкости и долгосрочной стабильности. Акции HBAN также торгуются со значительным дисконтом из-за чрезмерной реакции рынка на недавний региональный банковский кризис.

Благодаря опыту последовательного роста — органического и за счет стратегических приобретений — HBAN превзошел большинство своих конкурентов, предлагая оптимистичные перспективы. Потенциал роста на 50% дополняется привлекательными дивидендами в размере 5,5% доходность, должна понравиться долгосрочным инвесторам. Ключевыми факторами роста являются признание рынком заниженной оценки HBAN, ее прочные фундаментальные показатели и продолжение стратегии роста. Это знаменует собой благоприятный момент для инвестиций.

Информация о компании

На нестабильном посткризисном рынке пристальное изучение финансовых данных и соответствующих внешних факторов, влияющих на компанию, важно как никогда. Таким образом, мы избегаем участия в потенциальном дальнейшем снижении цен на акции и определяем, вызвано ли внезапное падение стоимости изменениями в фундаментальных показателях компании или просто чрезмерной реакцией на кризис.

Мы начнем с краткого обзора банка. Затем мы выявляем отклонения в финансовых показателях HBAN и в заключение утверждаем, что инвестирование в банк предлагает значительно больший потенциал роста, чем риск снижения.

Обзор

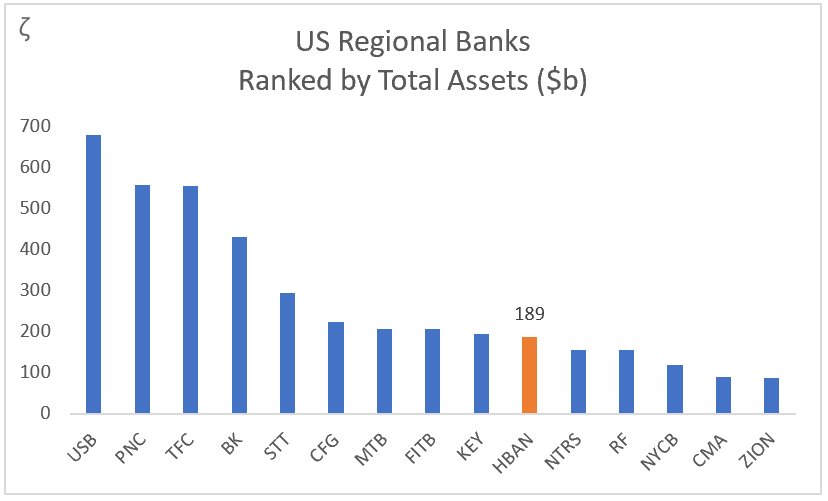

Huntington Bancshares входит в число 15 крупнейших региональных банков США со штаб-квартирой в Колумбусе, штат Огайо. Располагая активами в размере 189 миллиардов долларов, Хантингтонский национальный банк и его филиалы управляют более чем 1000 филиалами в 11 штатах Среднего Запада, в то время как некоторые из их предприятий распространяются и на другие регионы.

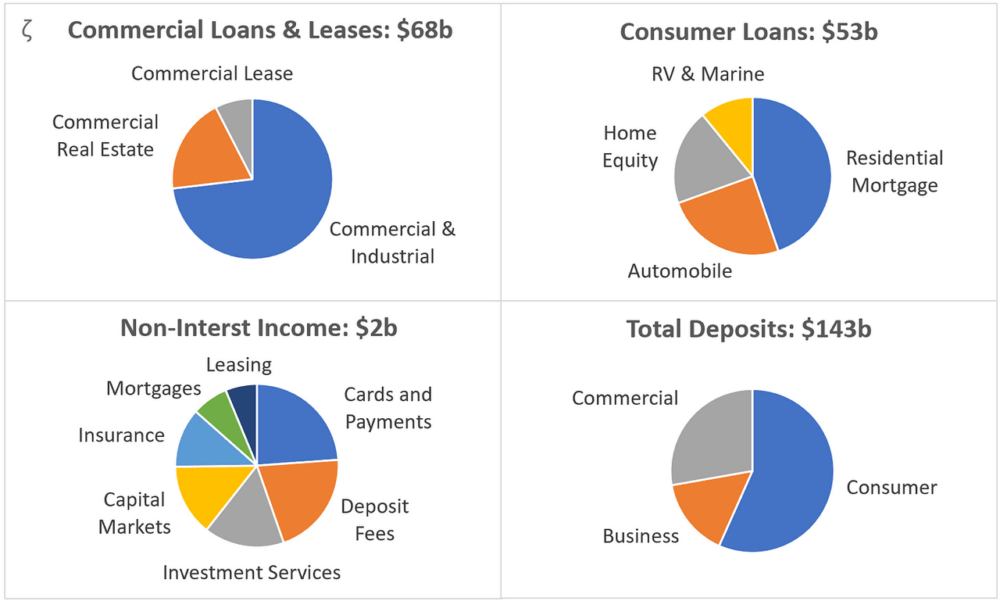

Основанная в 1866 году, компания Huntington предлагает различные банковские услуги, платежи, управление капиталом и управление рисками. Эти услуги предназначены для самых разных клиентов, включая частных лиц, малый и средний бизнес, корпорации и муниципалитеты. Ниже представлена разбивка кредитов, лизинга, непроцентных доходов и депозитов в разбивке по клиентам и бизнес-сегментам.

Бизнес-стратегия направлена на то, чтобы сделать компанию ведущим банком страны, ориентированным на людей и управляемым цифровыми технологиями. Ориентированный на долгосрочный устойчивый рост и эффективность, банк предлагает услуги «единого окна», что отличает его от конкурентов. Кроме того, в стратегии особое внимание уделяется цифровым инновациям для обеспечения удобного доступа и возможностей самообслуживания. Построение отношений, стратегическое партнерство, дисциплинированный финансовый менеджмент и надежное управление рисками имеют жизненно важное значение для обеспечения долгосрочной стабильности и жизнестойкости.

Процентные доходы и инвестиции

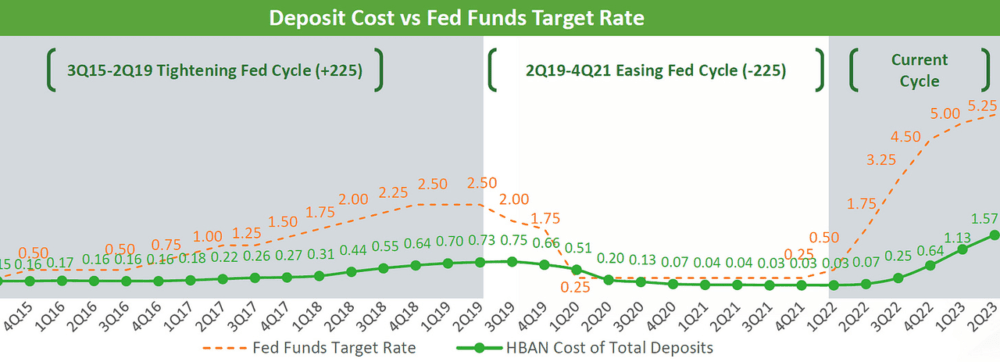

Давайте углубимся в финансовые показатели, начиная с процентных доходов и инвестиций. Чистый процентный доход HBAN, наряду с его инвестициями — в основном в ценные бумаги, обеспеченные ипотекой, — в значительной степени зависит от процентных ставок. Банк, как правило, преуспевает, когда процентные ставки высоки. Когда ФРС повышает ставки, как показано оранжевой линией на графике ниже, HBAN быстро повышает ставки по кредитам и аренде. Эти ставки часто растут быстрее и имеют более высокие спреды, чем депозиты клиентов, представленные зеленой линией, основным источником финансирования банка. Больший разрыв между этими ставками увеличивает доходы банка.

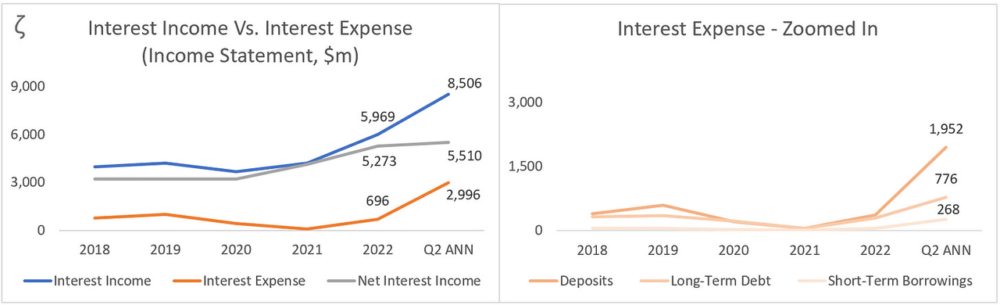

Чистый процентный доход HBAN неуклонно растет с 2020 года, о чем свидетельствует серая линия на графике ниже. В то время как процентные доходы (синяя линия) резко возросли, процентные расходы (оранжевые линии) в основном компенсировали этот прирост. В первую очередь это связано с увеличением стоимости депозита. После недавнего стремительного повышения процентных ставок мы ожидаем более стабильной и предсказуемой среды, которая имеет большее значение для бизнеса HBAN, чем фактические уровни процентных ставок.

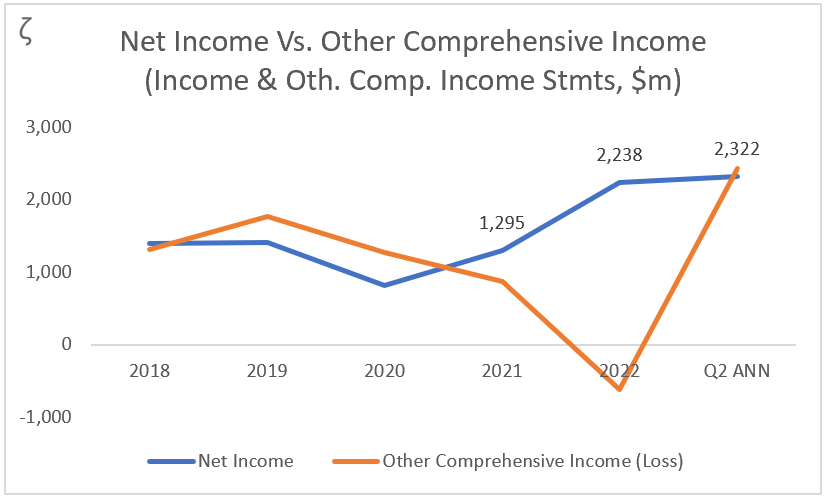

В 2022 году, несмотря на то, что чистая прибыль значительно увеличилась, в прочем совокупном доходе произошла нерегулярность, связанная с инвестициями. Эта категория включает доходы или убытки, не отраженные в первичных результатах HBAN. В этом контексте HBAN пережил резкое снижение (см. диаграмму ниже). Нереализованные убытки на общую сумму 2,8 миллиарда долларов были зафиксированы по ценным бумагам, имеющимся в наличии для продажи (AFS). В 2023 году не ожидается никаких серьезных сюрпризов, и ожидается, что показатель на конец года снова совпадет с чистой прибылью.

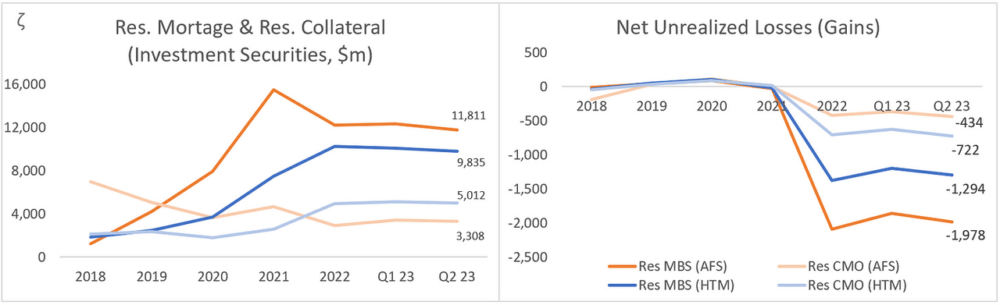

Большая часть этих нереализованных убытков в 2022 году была связана с инвестициями в ценные бумаги, обеспеченные ипотекой на жилье (Res MBS), и ипотечные обязательства, обеспеченные жильем (Res CMO). Оба вида инвестиций, по сути, представляют собой пакеты ипотечных кредитов, купленных в качестве ценных бумаг у других банков. Только ценные бумаги, отнесенные к категории имеющихся в наличии для продажи, должны отражаться в бухгалтерском балансе по справедливой стоимости, при этом колебания стоимости отражаются в составе прочего совокупного дохода.

На приведенных ниже графиках части этих ценных бумаг, относящиеся к AFS, выделены оранжевым цветом. Синие линии представляют части этих инвестиций, удерживаемые до погашения (HTM). Они учитываются с использованием метода амортизированной стоимости вместо метода справедливой стоимости. В результате любые гипотетические нереализованные убытки, связанные с этими активами HTM, не признаются в составе прочего совокупного дохода и, таким образом, остаются в некоторой степени «скрытыми».

Некоторые инвесторы выразили обеспокоенность по поводу адекватного учета синих частей HTM. Однако мы считаем, что есть причина, по которой конкретные ценные бумаги подпадают под действие метода амортизированной стоимости. Как правило, они высокого качества — в случае HBAN это только ценные бумаги Федерального агентства — и удерживаются до погашения.

Мы не ожидаем каких-либо дальнейших значительных списаний по ценным бумагам AFS. Напротив, со временем они восстановятся и достигнут своей общей стоимости по мере приближения к зрелости.

Кредитный и лизинговый портфель

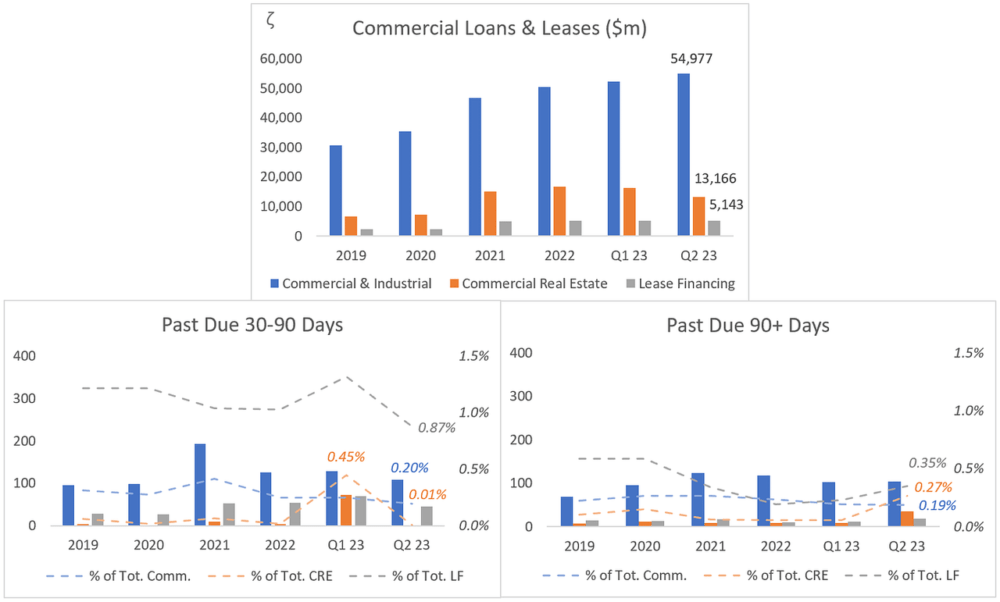

Общий объем неработающих активов, которые состоят из займов и договоров аренды, не приносящих ожидаемого дохода и, как правило, просроченных более чем на 90 дней, составляет лишь 0,46% от общего объема займов и договоров аренды HBAN.

Изучите приведенные ниже графики, чтобы проследить тенденции в портфеле коммерческих кредитов и лизинговых услуг HBAN. В первом квартале 2023 года оранжевая полоса, представляющая коммерческую недвижимость (CRE), показывает рост до 73 миллионов долларов в категории «Просроченные платежи на 30-90 дней». Этот всплеск был небольшим выбросом, составляющим всего 0,45% от и без того скромного портфеля CRE. Примечательно, что ко второму кварталу 2023 года это число сократилось вдвое, и мы рассматриваем это событие как позитивное.

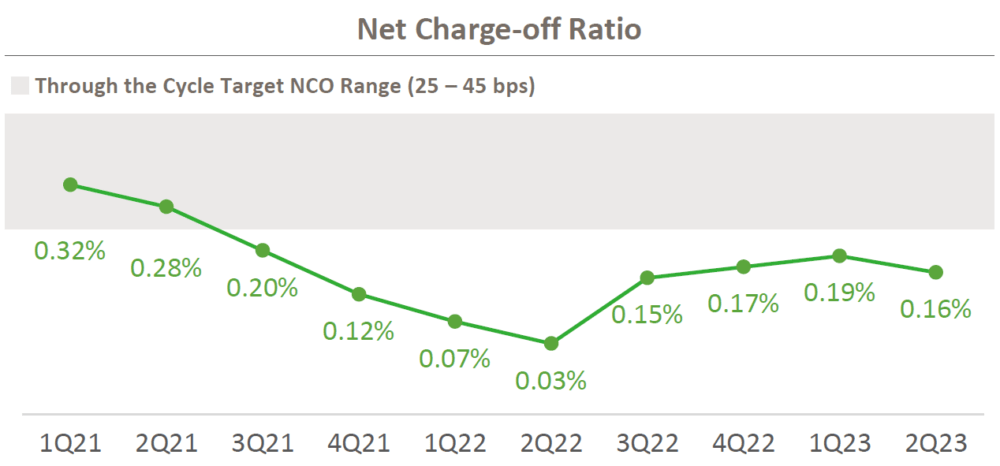

Чистые списания, которые относятся к полному списанию займов и договоров аренды, которые HBAN считает безнадежными к взысканию, составляют впечатляюще низкие 0,16% от общего объема займов и договоров аренды. Пожалуйста, ознакомьтесь с приведенным ниже сравнением по кварталам для получения более подробной информации.

Потребительские кредиты и жилищная ипотека являются здоровыми и диверсифицированными, без существенных отклонений.

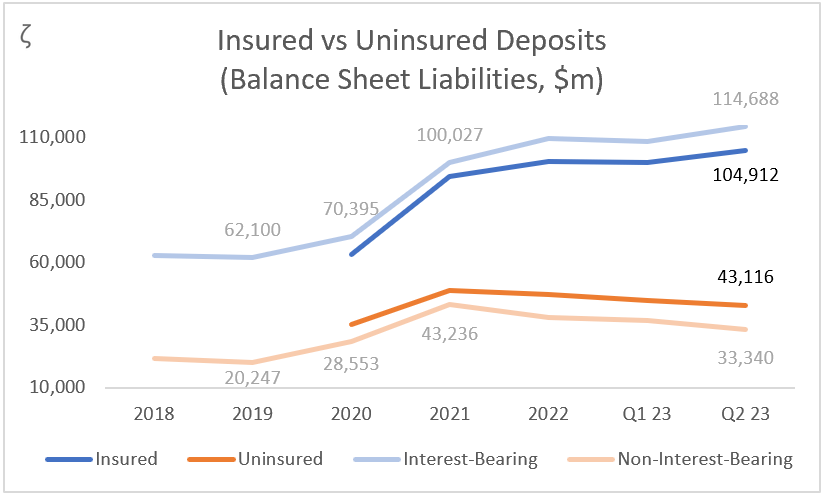

Депозиты клиентов

В 2020 году беспрецедентный всплеск депозитов клиентов во время пандемии был в первую очередь обусловлен вливаниями ликвидности со стороны Федеральной резервной системы и правительства.

В 2021 году значительная часть увеличения депозитов клиентов была обусловлена приобретением HBAN компании TFC Financial. Это приобретение добавило к их балансу 27 миллиардов долларов процентных депозитов и 12 миллиардов долларов беспроцентных депозитов.

HBAN не испытал чистого оттока депозитов клиентов. Вместо этого произошел переход от незастрахованных депозитов к застрахованным и беспроцентных депозитов к процентным.

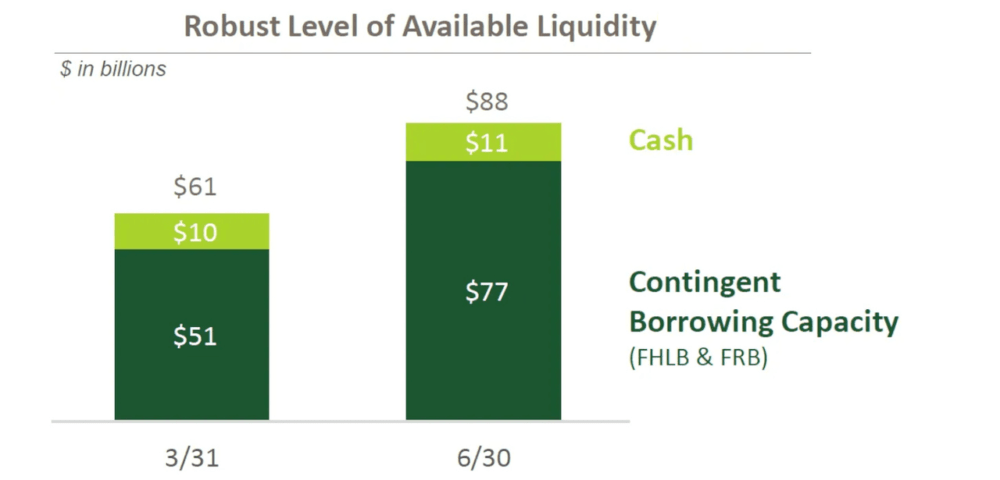

При наихудшем сценарии, когда все незастрахованные вкладчики снимут свои 43 миллиарда долларов в одночасье, у HBAN все равно останется вдвое больше наличных, чем необходимо, — 88 миллиардов долларов по состоянию на 30 июня 2023 года — без продажи каких—либо ценных бумаг. HBAN не раскрывает в полной мере разбивку своих возможностей по условному заимствованию. Однако, как правило, она включает в себя такие ресурсы, как дисконтное окно, недавно введенная программа банковского срочного финансирования и соглашения о выкупе, все это при содействии Федеральной резервной системы (ФРБ). Сюда также входят авансы, предоставленные Федеральным банком ипотечного кредитования (FHLB).

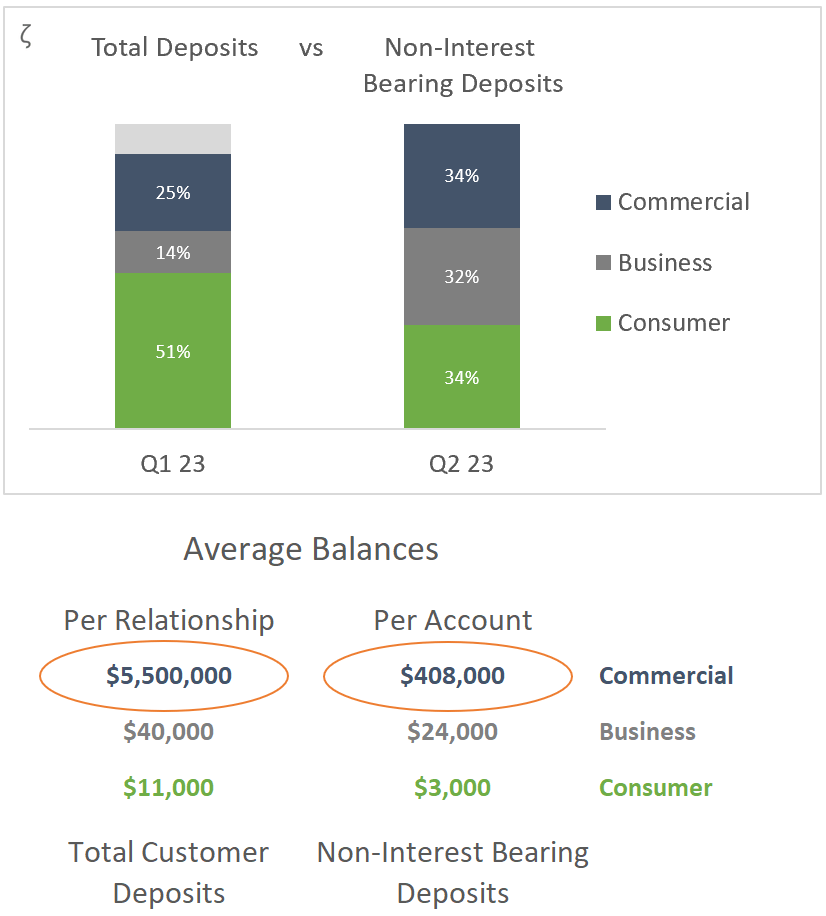

После ознакомления с презентацией доходов за 2 квартал 2023 года наши опасения по поводу риска скопления депозитов и потенциального значительного ущерба от небольшого числа снятий средств клиентами были сняты. Новые данные показали, что средний остаток средств на счете по беспроцентным коммерческим депозитам составляет 408 000 долларов США, как показано в правой части таблицы ниже.

Это значительное снижение по сравнению с общим объемом депозитов в размере 5,5 миллионов долларов на одного клиента, о котором сообщалось в 1 квартале 2023 года. Хотя не все счета будут иметь право на страхование FDIC, это выглядит более управляемым.

Управление капиталом

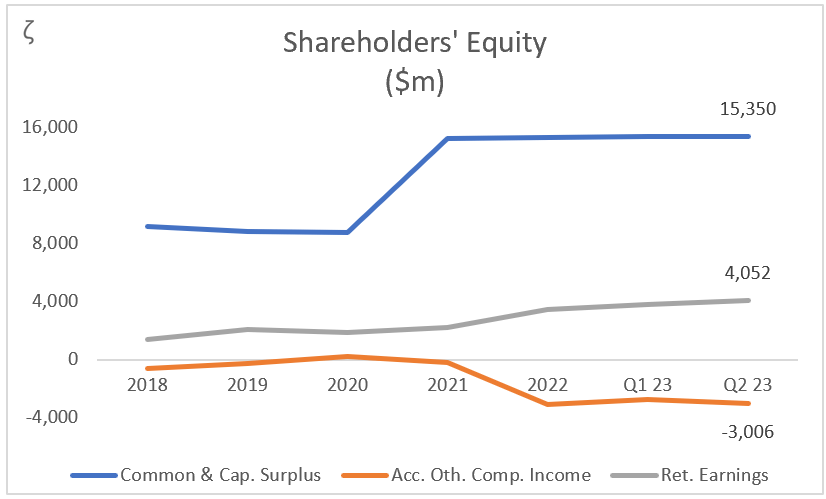

Коэффициент регулятивного капитала HBAN (CET1) составляет солидные 9,82%. Это преимущество объясняется главным образом тем, что нереализованные убытки по ценным бумагам, оцениваемым по справедливой стоимости, не включаются в расчет. Мы не слишком обеспокоены этим аспектом, поскольку ожидается, что эти ценные бумаги вернутся к своей первоначальной стоимости по истечении срока погашения. Таким образом, оранжевая линия на приведенном ниже графике эквити в конечном итоге вернется к нулю.

Оценка и возможности

Наш всесторонний анализ оценки HBAN показывает, что это многообещающий инвестиционный выбор в региональном банковском секторе. Основываясь на ряде относительных показателей оценки, HBAN в настоящее время торгуется на относительно низких уровнях по сравнению с его собственными средними показателями и более широким сектором. Эта оценка остается в силе, несмотря на высокие финансовые показатели HBAN, высочайшую дивидендную доходность и солидный послужной список слияний и поглощений, что говорит о потенциале роста выше среднего в предстоящие годы.

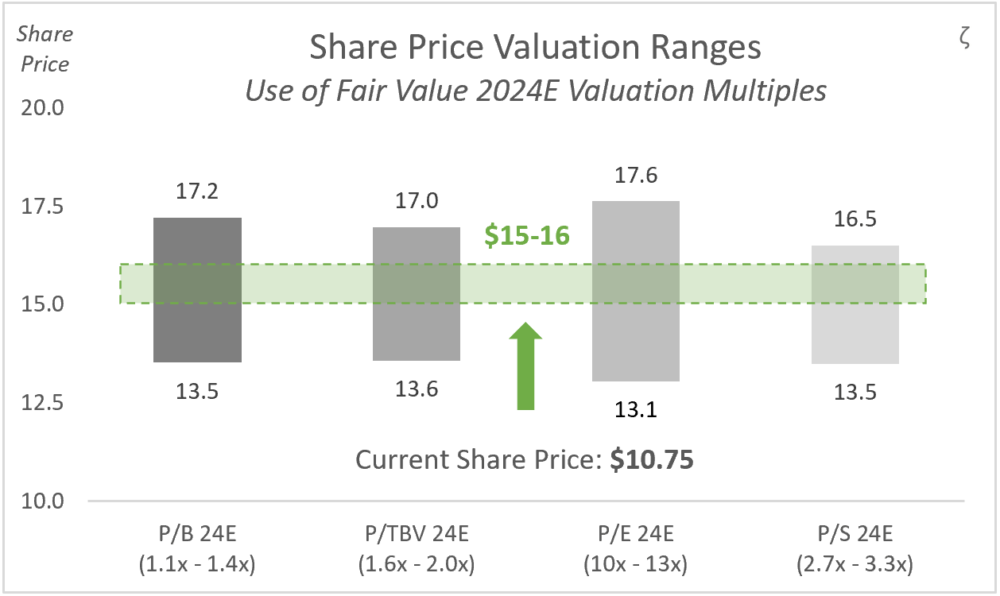

Региональный банковский сектор выглядит недооцененным, при этом большинство региональных банков, включая HBAN, торгуются вблизи своих долгосрочных медианных минимумов. Учитывая эти факторы и наши прогнозные оценки, мы прогнозируем целевой диапазон цен на акции HBAN в размере 15-16 долларов, что представляет собой существенный рост по сравнению с сегодняшней ценой акций.

Оценка

Мы использовали четыре наиболее часто используемых показателя относительной оценки и представили наши результаты в основном с помощью точечных диаграмм. На этих графиках сравниваются соотношение цены к продажам (P/S) с коэффициентами соотношения цены к прибыли (P/E), а также соотношение цены к балансовой стоимости (P/B) с коэффициентами соотношения цены к материальной балансовой стоимости (P/TBV).

Наш анализ в первую очередь опирается на будущие оценки. Однако мы также изучили исторические данные временных рядов, чтобы оценить множественные сокращения и расширения с течением времени — по сравнению с аналогичными показателями и отдельно.

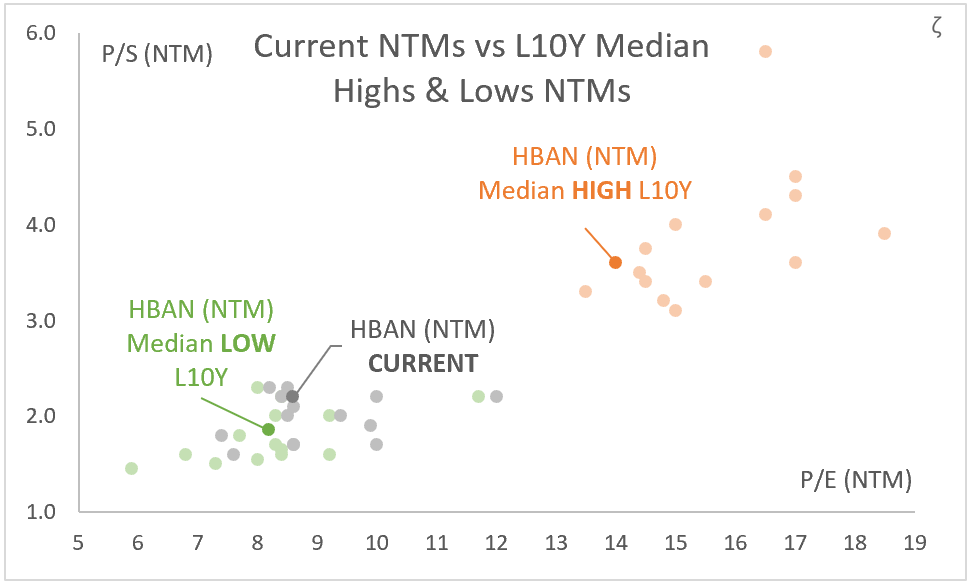

На приведенной ниже диаграмме представлен обзор нескольких диапазонов P/S и P/E на следующие двенадцать месяцев (NTM) для HBAN и аналогичных ему компаний. Эта диаграмма иллюстрирует текущую торговую позицию HBAN по NTM относительно своих конкурентов, как показано серыми точками. Кроме того, на графике показаны медианные максимумы и минимумы NTM за последние 10 лет (L10Y), представленные оранжевыми и зелеными точками соответственно.

Критическое наблюдение заключается в том, что все банки торгуются очень близко к своим медианным множественным минимумам за 10 лет.

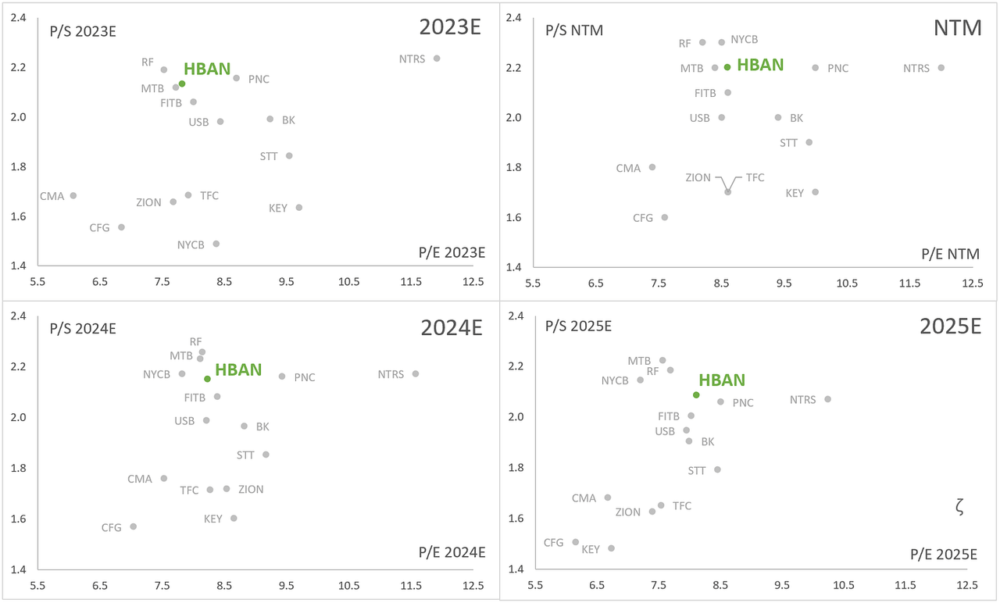

Последующий набор графиков посвящен многократным сравнениям прогнозных продаж и прибыли, начиная с оценок на 2023 год и заканчивая 2025 годом. На всех таймфреймах HBAN торгуется в середине пакета с точки зрения P/E и в верхней части по P/S.

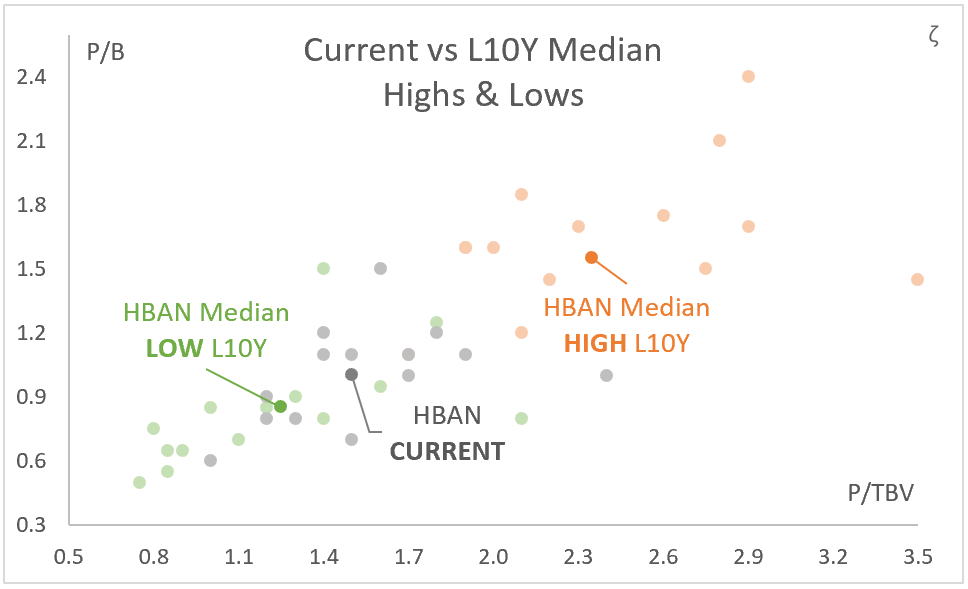

Переходя к балансовой стоимости, на следующей диаграмме представлен обзор нескольких диапазонов P/B и P/TBV для HBAN и его аналогов. На этом графике показана текущая торговая позиция HBAN относительно своих аналогов, обозначенная серыми точками. Аналогично первой обзорной диаграмме оценки, приведенной выше, на ней выделены медианные максимумы и минимумы за 10 лет, снова представленные оранжевыми и зелеными точками.

Стоит отметить, что большинство региональных банков, включая HBAN, классифицировали почти половину своих инвестиционных ценных бумаг как «имеющиеся в наличии для продажи» в своих балансовых отчетах. Такая классификация приводит к временному снижению собственного капитала или балансовой стоимости из-за нереализованных убытков, что приводит к многократному завышению материальной/балансовой стоимости. Следовательно, многие из текущих серых точек на графике выше должны находиться ближе к левому нижнему углу, смешиваясь со срединными минимумами L10Y.

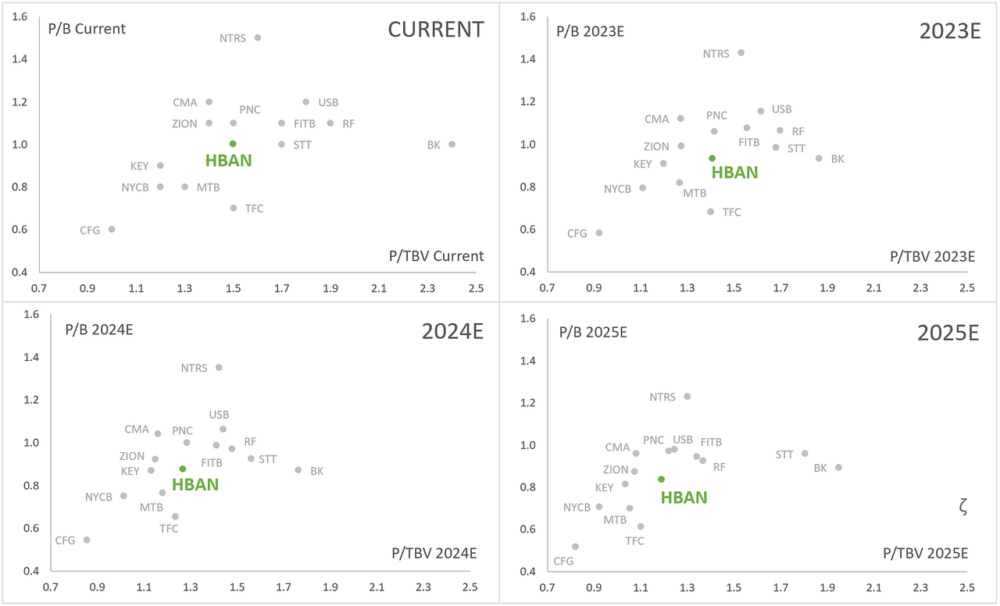

В следующей серии моментальных снимков, по мере того как мы прогнозируем дальнейшее будущее, консенсус-оценки собственного капитала/ балансовой стоимости возвращаются к своим «старым сильным сторонам», тем самым снижая значение мультипликаторов. HBAN торгуется примерно на уровне или немного ниже среднего показателя по аналогичной группе как по P/B, так и по P/TBV.

Хотя может возникнуть соблазн утверждать, что HBAN должен торговаться в верхней части спектра по каждому из четырех показателей, особенно учитывая его статус одного из самых солидных и высококачественных банков среди аналогичных, мы чувствуем себя более комфортно, выступая за более широкий подход, ориентированный на многократное расширение. В настоящее время HBAN торгуется по относительно низкой оценке с точки зрения его долгосрочных средних показателей и показателей всего сектора. Мы считаем, что стоимость сектора в целом занижена.

Учитывая эти факторы, мы твердо верим, что HBAN является одной из самых безопасных и стабильных организаций в этом секторе. Кроме того, HBAN предлагает дивидендную доходность высшего уровня и имеет историю активной и компетентной деятельности по слияниям и поглощениям, что говорит о потенциале роста выше среднего в ближайшие годы.

В нашей окончательной таблице оценки мы представляем то, что считаем справедливым диапазоном цен на акции HBAN. Чтобы получить этот диапазон, мы использовали прогнозные показатели, обсуждавшиеся ранее, и оценили, как исторически оценивался HBAN по отношению к самому себе и своим аналогам. Основываясь на этом анализе, мы установили справедливый диапазон для каждого прогнозируемого мультипликатора на 2024 год. Затем мы применили эти диапазоны к сегодняшней цене акций, чтобы определить справедливый диапазон цен для каждого показателя. В конечном счете, мы пришли к целевому диапазону цен на акции в 15-16 долларов, что представляет собой более чем 50%-ный рост по сравнению с сегодняшней ценой акций.

Рост

Мы испытываем особое удовлетворение от низких коэффициентов оценки, особенно когда фактический рост, вероятно, превысит консенсус-оценки. В настоящее время только один аналитик дает долгосрочные прогнозы за пределами двухлетнего горизонта. Все сходятся во мнении, что в следующем году в HBAN будет наблюдаться лишь ограниченный рост.

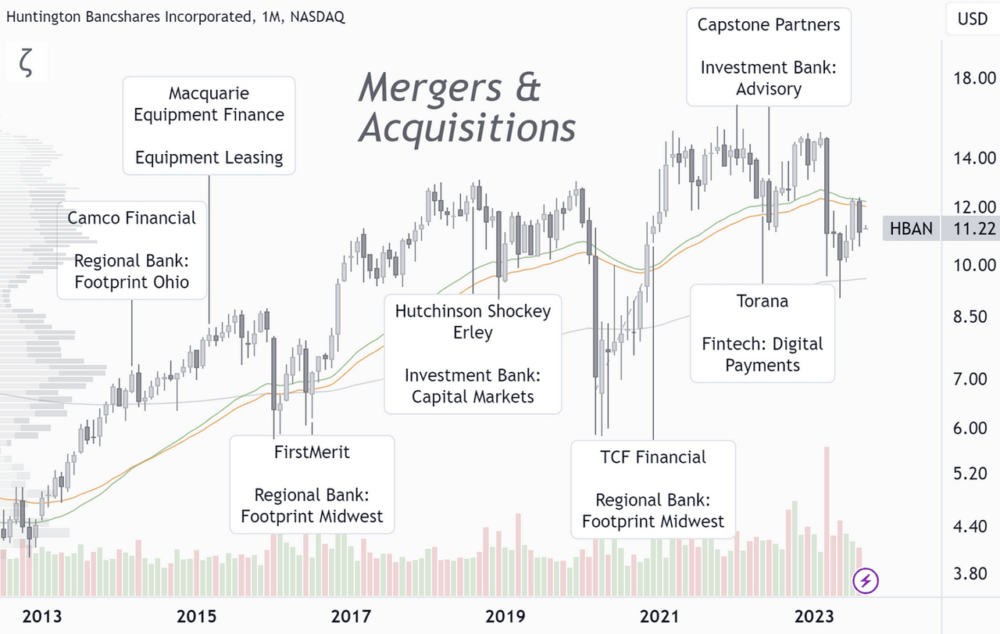

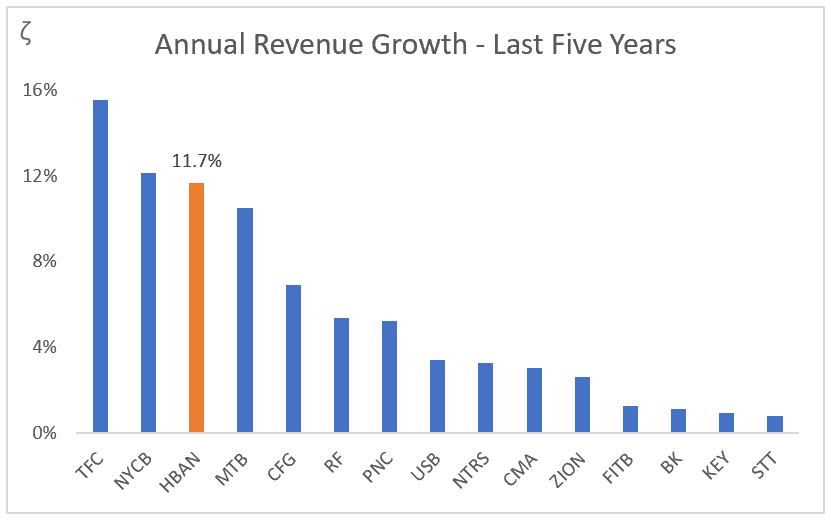

Учитывая нынешний экономический климат, такой осторожный прогноз понятен. Однако стоит отметить, что HBAN имеет большой опыт приобретения небольших региональных банков и диверсификации в таких секторах, как глобальный лизинг, инвестиционный банкинг и Финтех. В результате за последние пять лет HBAN существенно превзошел большинство своих аналогов.

Смотрите ниже подробную информацию о значительной деятельности HBAN по слияниям и поглощениям за последнее десятилетие и ежегодном росте выручки банка за последние пять лет по сравнению с аналогичными компаниями.

Дивиденды

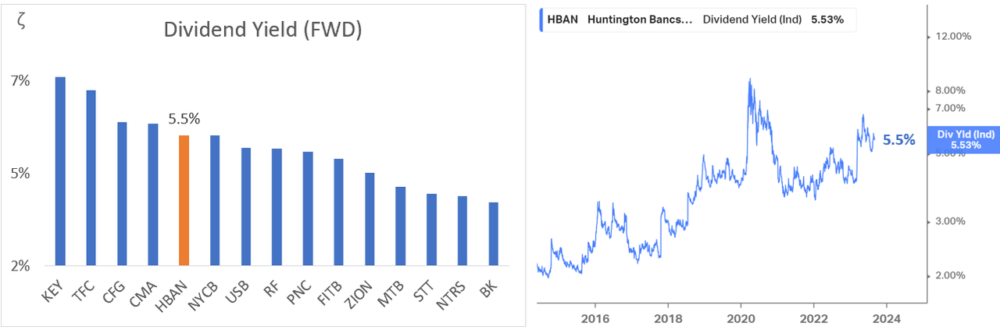

HBAN продемонстрировал хорошую дивидендную историю, похваставшись более чем 30-летней непрерывной выплатой дивидендов, что значительно превышает средний показатель по сектору. Банк сохранил или увеличил выплаты дивидендов, что свидетельствует о стабильных финансовых показателях и стремлении вернуть стоимость акционерам.

Текущая дивидендная доходность в размере 5,5% является исключительной и входит в топ-5 аналогичных компаний. График справа иллюстрирует эволюцию дивидендной доходности за последнее десятилетие; в настоящее время она находится на верхней границе своего исторического диапазона.

Соотношение риска и вознаграждения

Наш мультиметрический анализ оценки показывает рост на 50%, что представляет привлекательную возможность для тех, кто рассматривает возможность долгосрочных инвестиций. Кроме того, инвестиции обеспечивают премиальную дивидендную доходность в размере 5,5% и потенциал для стратегического роста выше среднего в предстоящие годы.

Однако несколько гипотетических событий могут привести к продолжению бокового движения акций или даже к возникновению риска снижения. Для полной осведомленности ниже мы описываем четыре основных риска и планы HBAN по их снижению.

Рыночный риск: HBAN подвержен рыночному риску из-за колебаний процентных ставок. Компания использует финансовые имитационные модели для обработки различных сценариев изменения ставок, включая экстремальные изменения. Производные финансовые инструменты также помогают в управлении рисками.

Риск ликвидности: HBAN сталкивается с риском ликвидности, особенно в случае потенциального банкротства банка. Чтобы противостоять этому, компания располагает диверсифицированными, легкодоступными источниками финансирования, такими как наличные деньги, ценные бумаги и стабильные основные депозиты. Он также поддерживает планы действий на случай непредвиденных обстоятельств и может заимствовать средства из федеральных резервов.

Кредитный риск: HBAN сталкивается с кредитным риском, который усугубляется во время экономических спадов. Банк смягчает это за счет диверсифицированного кредитования, раннего выявления рисков и внутренних стресс-тестов. Он также устанавливает лимиты кредитного риска в соответствии со своим профилем рисков от умеренного до низкого.

Операционный риск: HBAN подвержен операционным рискам, включая человеческие ошибки, системные сбои и угрозы кибербезопасности. Специализированные внутренние комитеты осуществляют надзор за значительными рисками и предлагают меры по их устранению. Банк также инвестирует в передовые протоколы кибербезопасности.

Вывод

Huntington Bancshares предлагает привлекательную инвестиционную возможность в условиях неопределенности посткризисного ландшафта. Банк готов к долгосрочной жизнеспособности благодаря таким сильным фундаментальным показателям, как высокий чистый процентный доход, низкий уровень проблемных активов, стабильная депозитная база и высокие показатели достаточности капитала. Заниженная оценка банка и потенциал роста в 50% дополняются дивидендной доходностью в 5,5%, что делает его привлекательным предложением для инвесторов.

Несмотря на волатильность рынка, диверсифицированная стратегия HBAN и сосредоточенность на цифровых инновациях и стратегическом расширении дают ей конкурентное преимущество. Банк умело управлял различными рисками — рыночными, ликвидными, кредитными и операционными, — успокаивая инвесторов и определяя курс на решение будущих задач. Благодаря дисконтированной оценке и сильным фундаментальным показателям HBAN является идеальным кандидатом для включения в долгосрочный портфель.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")