: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Я придерживаюсь мнения, что Hyatt Hotels (NYSE:H) может увидеть дальнейший рост на основе продолжающегося роста выручки бренда Hyatt Regency, а также продолжающегося роста RevPAR по всему Китаю.

В предыдущей статье, опубликованной в мае 2023 года, я приводил довод о том, что отели Hyatt могут увидеть дальнейший рост благодаря росту выручки бренда Park Hyatt и экспансии бренда Regency в Китай.

С тех пор цена акций снизилась до 112,58 доллара на момент написания статьи:

Цель этой статьи — оценить, есть ли у Hyatt Hotels возможность обеспечить дальнейший рост с учетом последних показателей.

Представление

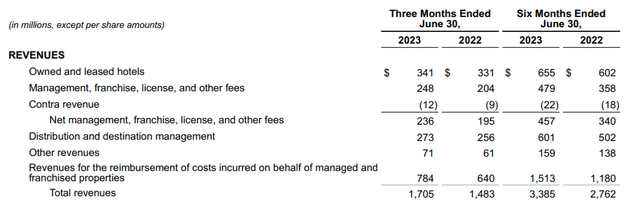

Рассматривая самые последние результаты по прибыли Hyatt Hotels, мы видим, что общая выручка за квартал выросла на 15% (по сравнению с тремя месяцами, закончившимися на конец года).

Однако мы видим, что чистая прибыль значительно снизилась по сравнению с прошлым кварталом — на это повлиял рост продаж недвижимости, что привело к более высокому показателю чистой прибыли за тот же квартал предыдущего года.

В отсутствие прибыли от продаж недвижимости в размере 251 миллиона долларов в предыдущем периоде чистая прибыль за этот квартал была бы отрицательной.

В связи с этим в течение года Hyatt Hotels добилась прогресса как в росте выручки, так и в реальном росте чистой прибыли.

Анализ выручки

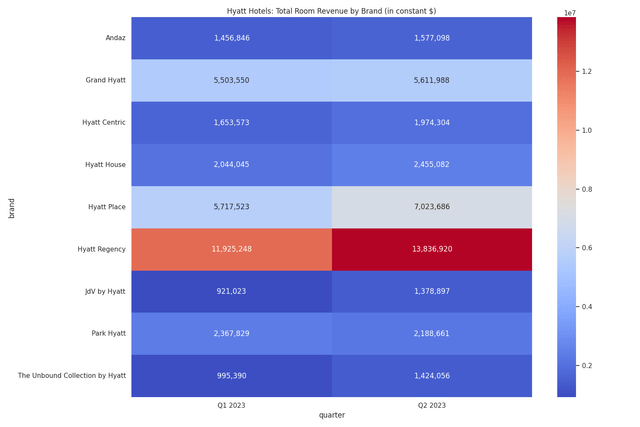

Рассматривая общую выручку от размещения по брендам (рассчитанную как количество номеров * RevPAR), мы видим, что у Hyatt Regency — крупнейшего бренда по количеству номеров — наблюдался значительный рост по сравнению с предыдущим кварталом.

С другой стороны, мы видим, что у Park Hyatt (самый дорогой бренд по ADR — $409,14 по состоянию на 2 квартал 2023 года) за тот же период снизилась общая выручка от размещения.

Это указывает на то, что мы продолжаем наблюдать рост среди основных брендов — ярким примером является Hyatt Regency (ADR = $ 201,67 за 2 квартал 2023 года), — в то время как рост общей выручки от размещения в верхней части ценовой шкалы демонстрирует признаки замедления.

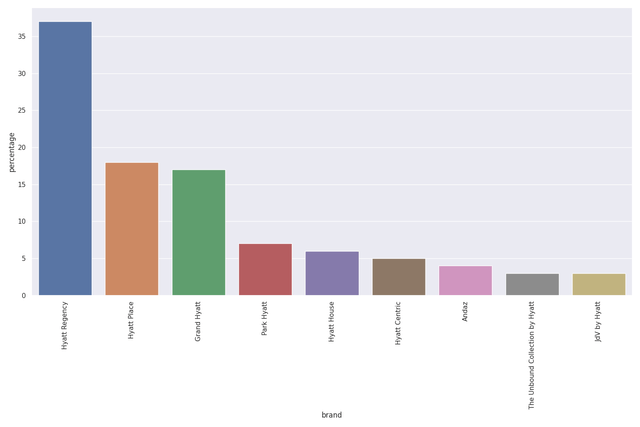

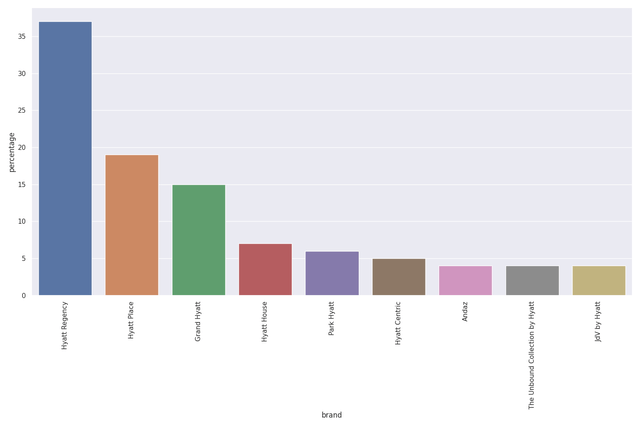

Сравнивая оба квартала в процентном отношении, мы видим, что вклад отеля Hyatt Regency в общую выручку от продажи номеров остался неизменным по сравнению с прошлым кварталом. Однако на Hyatt Place (ADR = $151,18 за 2 квартал 2023 года) приходится более высокая доля общей выручки от размещения, в то время как выручка Grand Hyatt (ADR = $ 242,32 за 2 квартал 2023 года) снизилась.

1 квартал 2023 года: Общая выручка от продажи номеров (%) в разбивке по брендам

2 квартал 2023 года: Общая выручка от продажи номеров (%) в разбивке по брендам

С этой точки зрения, были примечательные примеры того, что общая выручка от продажи номеров у брендов с более низкими ценами составляла большую долю от общей выручки от продажи номеров, в то время как у брендов с более высокими ценами наблюдается плато роста.

Моя точка зрения

Что касается моего мнения о вышеуказанных результатах и их последствиях для траектории роста акций в будущем, я продолжаю утверждать, что Hyatt Hotels ожидает значительный рост, исходя из последних показателей.

Одним из моих главных аргументов в прошлой статье было то, что бренд Hyatt Regency имеет значительные возможности для дальнейшего роста на основе продолжающейся экспансии по всему Китаю. Мы видим, что в целом бренд продолжает демонстрировать хорошие результаты — наблюдается значительный рост выручки по сравнению с прошлым кварталом. Несмотря на устойчивый рост продаж более дорогих брендов по ADR, для крупнейшего бренда Hyatt этого не произошло.

Показатель RevPAR по всему Большому Китаю в целом превысил уровень 2019 года на 6% за последний квартал. Исходя из этого, я придерживаюсь мнения, что дальнейший рост выручки бренда Hyatt Regency потенциально может способствовать дальнейшему росту региона в целом.

Риски и взгляд в будущее

Во второй половине финансового года можно ожидать снижения роста выручки в соответствии с сезонными тенденциями, т.е. летние месяцы подходят к концу, и ожидается, что снижение спроса на бронирование окажет понижательное давление на выручку.

С учетом сказанного, показатели как бренда Hyatt Regency, так и восстановление общего показателя RevPAR по всему Китаю являются обнадеживающими признаками, и я придерживаюсь мнения, что эти два элемента потенциально могут способствовать росту выручки в долгосрочной перспективе.

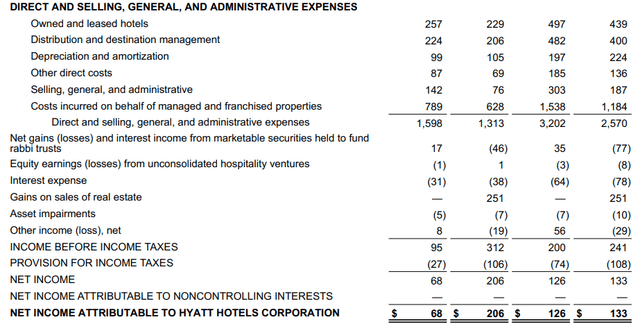

Что касается потенциальных рисков для отелей Hyatt на данный момент, мы могли бы увидеть риск снижения, если дальнейший рост выручки не отразится на чистой прибыли. Мы видим, что, хотя рост чистой прибыли выше, чем в том же квартале прошлого года (если исключить влияние прибыли на продажи недвижимости за предыдущий год), расходы также растут. В частности, расходы, понесенные от имени управляемых объектов недвижимости и объектов франчайзинга, составили половину общих расходов (прямых и коммерческих, общих и административных) за квартал.

Поскольку отели Hyatt уделяют приоритетное внимание дальнейшему росту бренда Hyatt Regency в китайском регионе, расходы, вероятно, еще больше возрастут, чтобы приспособиться к такому росту. Если мы не увидим уверенного роста выручки, необходимого для покрытия таких затрат, то акции могут столкнуться с риском снижения.

Вывод

В заключение отметим, что в Hyatt Hotels наблюдается значительный рост выручки бренда Hyatt Regency, а рост RevPAR по всему Китаю в целом был значительным.

Учитывая эти два фактора, я по-прежнему придерживаюсь оптимистичного взгляда на отели Hyatt.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")