: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Как вы, возможно, знаете, Intellia Therapeutics (NASDAQ:NTLA) — биотехнологическая компания, которая использует технологию редактирования генов для разработки методов лечения редких заболеваний и рака. Я долгое время был поклонником Intellia, и вот моя простая причина для инвестирования: (1) Ранние тесты показали, что Intellia работает в будущем; (2) потенциал компании огромен и разнообразен, на горизонте много интересных разработок; (3) Ониу нас есть несколько сильных союзников в этой области; и (4) В целом Intellia — интересный игрок в отрасли с фантастической командой, управляющей кораблем, и многообещающими перспективами роста.

Инвестирование в такую биотехнологическую фирму, как Intellia, — это не обычная игра на повышение стоимости или рост акций. Вместо этого вы делаете ставку на их способность бороться с болезнями, которые до сих пор оставались непобежденными.

Хотя я горю желанием одобрить NTLA в качестве «покупки», такие факторы, как предстоящая акция разводнения, прогнозируемая нехватка доходов и заметные инвестиционные риски не позволяют мне настаивать на ‘решительной покупке’. Итак, я начинаю свой репортаж об этой биотехнологии редактирования генов с ценника в 89 долларов, основанного на моем анализе DCF, и рекомендую инвесторам рассмотреть долгосрочную стратегию покупки и удержания.

Представляем Intellia

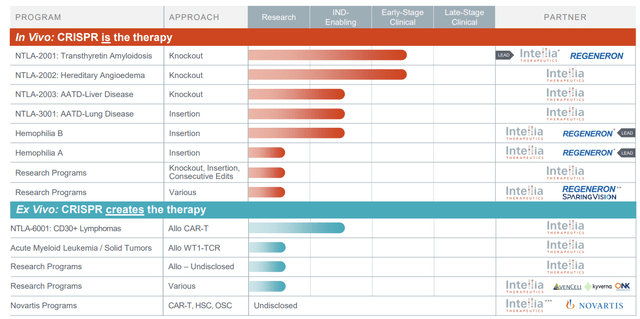

Я призываю всех инвесторов ознакомиться с веб–сайтом Intellia — это в значительной степени универсальный магазин. Они рассказывают о том, как работает их технология, каков их подход, с какими болезнями они пытаются бороться и на кого эти болезни влияют. Смотрите ниже о конвейере NTLA:

Возможно, вы знакомы с описанным выше конвейером, если нашли время изучить веб-сайт Intellia или уже окунулись в мир редактирования генов. Этот конвейер является источником жизненной силы Intellia – это их прошлое, настоящее и будущее. Короче говоря, когда вы инвестируете в компанию на данном этапе, такую как Intellia, вы инвестируете в этот конвейер. Довольно приятно видеть такое разнообразие проектов – это снимает напряжение, связанное с зависимостью всего от пары программ, и держит нас, инвесторов, в напряжении, когда происходит так много событий.

И вот в чем дело – по сравнению с аналогами, такими как XNCR, ZYME, ADCT и другими, конвейер Intellia выделяется как более многообещающий. Это означает множество потенциальных триггеров, на которые нам следует обратить внимание:

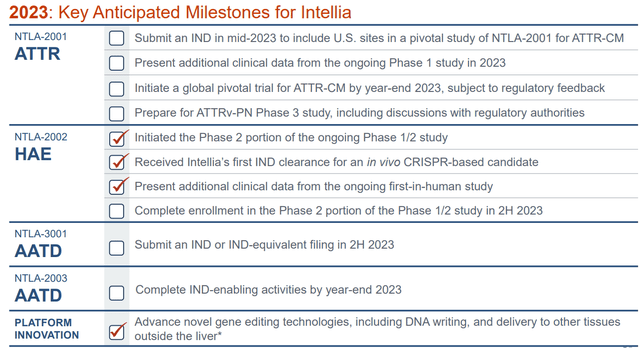

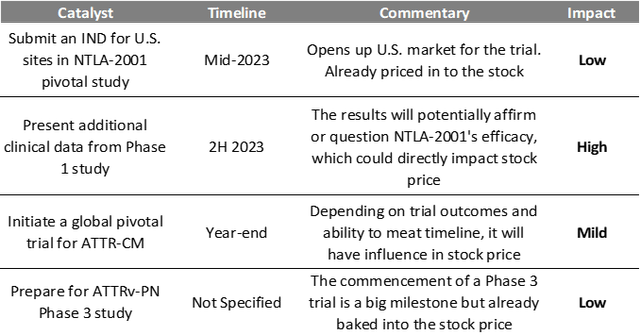

Взгляните на этот драгоценный камень из корпоративной коллекции NTLA за июнь 2023 года. Сопоставьте это с конвейером, который мы обсуждали, и вы сможете точно увидеть, что мы должны отслеживать. Например, лидирующая программа Intellia, NTLA-2001 (все еще на ранней стадии), предусматривает 4 заметных события на горизонте во второй половине 2023 года. Ниже я выскажу свои соображения о данных, которые у нас уже есть по этим программам, и о том, почему я настроен оптимистично в отношении этих предстоящих катализаторов.

Почему конвейер Intellia стоит купить

NTLA-2001: ведущий актив Intellia

Транстиретиновый (ATTR) амилоидоз – Мишень

ATTR-амилоидоз — это заболевание, вызываемое накоплением неправильно свернутых белков транстиретина (TTR), в основном поражающее сердце и нервы. Представьте, что ваше тело постоянно производит бракованные детали для машины. Это заболевание-мишень, с которым NTLA-2001 выходит на ринг.

NTLA-2001

- Цель: NTLA-2001 предлагает остановить и обратить вспять прогрессирование заболевания путем последовательного снижения TTR. Это однократное лечение, приводящее к пожизненному снижению уровня ТТР.

- Рыночный потенциал: Это заболевание представляет собой значительную возможность, поскольку, по оценкам, глобальная популяция составляет 50 000 пациентов с вариантами (ATTRv) и потенциально от 200 000 до 500 000 пациентов с ATTRWT дикого типа. Учитывая текущие затраты на лечение, NTLA-2001 может воспользоваться потенциально существенными экономическими возможностями на мировом рынке лечения ATTR-амилоидоза с ожидаемым объемом более 11 миллиардов долларов к 2026 году.

Клинические испытания NTLA-2001

- Метод: NTLA-2001 работает с помощью однократной внутривенной инфузии (как укол для мгновенной дозы). Исследования направлены на оценку безопасности, переносимости и воздействия препарата на организм, в первую очередь на измерение уровня ТТР в сыворотке крови.

- Второстепенные цели: В исследовании также рассматривается его влияние на неврологические функции пациентов и здоровье сердца.

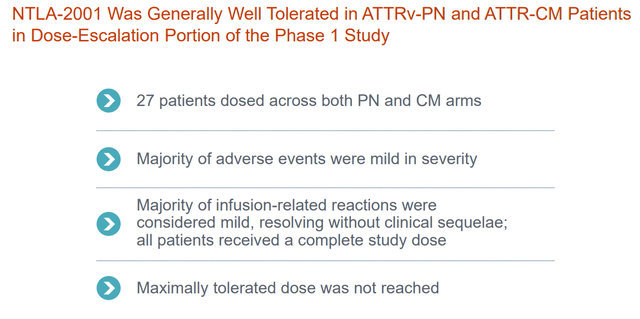

Ранние результаты и реакция пациента

- Переносимость: Пока что NTLA-2001, по-видимому, хорошо переносится. Реакции, связанные с инфузией, были умеренными, аналогичными стандартным прививкам вакциной.

- Эффективность: Исходные данные предполагают дозозависимое, быстрое и значительное снижение уровня TTR в сыворотке крови в течение 6-12 месяцев у пациентов с ATTRv-PN и 4-6 месяцев у пациентов с ATTRV-CM.

NTLA-2001: Взгляд в будущее

Это все еще в самом начале, но признаки налицо положительные. NTLA-2001 впервые ознаменует прогресс в понимании и лечении ATTR-амилоидоза. Следите за предстоящими событиями в 2023 году:

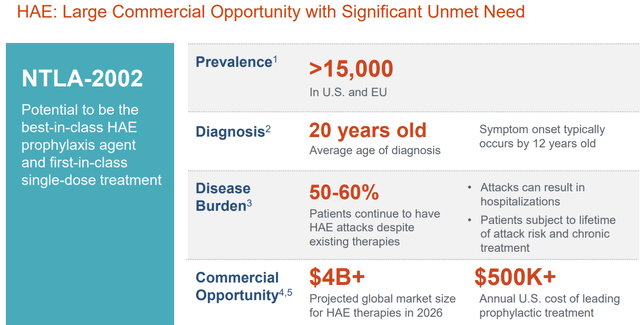

NTLA-2002: Потенциальный ответ

Наследственный ангионевротический отек (НАЭ) – Мишень

Наследственный ангионевротический отек (HAE) — это хроническое заболевание, которое прерывает вашу жизнь подобно постоянному будильнику, который вам приходится отключать снова и снова. NTLA-2002 стремится стать ключом к этому постоянному будильнику.

Краткий обзор NTLA-2002:

- Цель: NTLA-2002 — это исследование фазы 1/2, направленное на снижение уровня калликреина, ключевого триггера для эпизодов отеков при HAE. Цель состоит в том, чтобы создать последовательный режим дозирования, который мог бы значительно уменьшить приступы HAE.

- Рыночный потенциал: Несмотря на то, что HAE является редким заболеванием, поражающим примерно 1 из 10 000 — 1 из 50 000 человек во всем мире, неудовлетворенная потребность значительна.

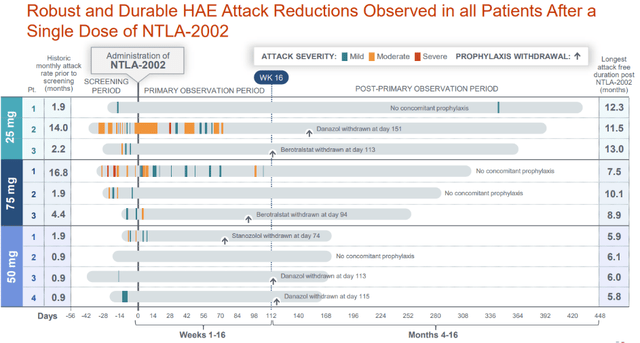

Клинические испытания NTLA-2002

- Метод: Исследование в первую очередь сосредоточено на безопасности, переносимости и эффективности NTLA-2002.

- Второстепенные цели: Исследование также оценивает, насколько эффективно препарат может снизить частоту приступов HAE.

Реакция пациента и ранние результаты

- Переносимость: Пока что пациенты, по-видимому, хорошо реагируют на NTLA-2002, и никаких существенных опасений по поводу безопасности не возникает.

- Эффективность: Даже у пациентов с большим количеством приступов в анамнезе в течение испытательного периода приступов не было.

NTLA-2002: Взгляд в будущее

Ранние результаты NTLA-2002 многообещающи, и у него есть потенциал сделать лечение HAE намного более управляемым. Я буду следить за пробной фазой 2, регистрация на которую, как ожидается, завершится позже в этом году. Если данные подтвердятся, это станет важным достижением в лечении HAE и существенной победой платформы редактирования генов.

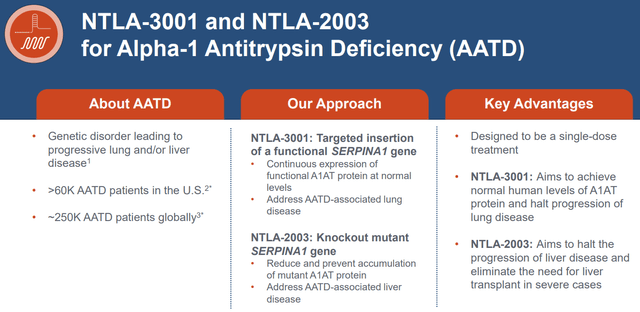

NTLA-3001 и ‘2003: Скрытые жемчужины Intellia

Дефицит Альфа-1 антитрипсина (AATD) – Заболевание

AATD — это генетическое заболевание. Это все равно что неправильно напечатанный рецепт жизненно важного для организма белка, приводящий к прогрессирующим заболеваниям легких и/ или печени. И «3001», и «2003» выходят на ринг с этим заболеванием.

Методы лечения: NTLA-3001 и NTLA-2003

- NTLA-3001: Это похоже на получение исправленной версии рецепта, позволяющей организму вырабатывать правильный белок. Его цель — вставить функциональный ген SERPINA1, что приведет к непрерывной выработке функционального белка A1AT на нормальном уровне. В нем рассматривается заболевание легких, связанное с AATD.

- NTLA-2003: Это все равно что стереть неправильно напечатанную часть рецепта, чтобы она больше не вызывала проблем. Он направлен на нокаут мутантного гена SERPINA1, уменьшая и предотвращая накопление аномального белка A1AT. В нем рассматривается заболевание печени, связанное с АТД.

Воздействие

Более 60 тысяч пациентов с AATD в США и 250 тысяч по всему миру получили бы пользу. Оба препарата предназначены для однократного применения, предлагая потенциально преобразующее одноразовое решение.

Судебные процессы

- Первое исследование NTLA-3001 на людях: Цель состоит в том, чтобы увидеть уровни ААТ, аналогичные уровням у гетерозиготных пациентов, которые сохраняют большую часть функции легких на протяжении всей своей жизни. В ходе исследования будет тщательно контролироваться плотность легких и легочные функции, а также будут исключены пациенты, у которых также есть заболевания печени.

- Ключевые данные: Достижение уровня ААТ в плазме крови выше «защитного порога» в 11 мкм было бы клинически значимым.

- Метод лечения: Оба компонента LNP (липидные наночастицы) и AAV (аденоассоциированный вирус) будут вводиться раздельно внутривенно.

Почему NTLA-3001 и NTLA-2003 имеют значение

- Высокие неудовлетворенные потребности: В настоящее время AATD не имеет эффективного лечения, направленного на устранение первопричины заболевания. Обе эти программы могли бы остановить или даже обратить вспять прогрессирование заболевания.

- Четкий путь к успеху: Данные об увеличении ААТ свидетельствуют о замедлении прогрессирования заболевания, что указывает на четкую планку успеха ранних клинических испытаний.

- Преимущество однократной дозы: Возможность однократного лечения имела бы решающее значение для пациентов, освобождая их от хронического, частого приема, необходимого в настоящее время.

Оставшиеся бонусы за инвестирование в NTLA

Набор инструментов для редактирования генов — NTLA располагает запатентованными инструментами редактирования, такими как CRISPR / Cas9, базовые редакторы и средства записи ДНК, как для in vivo (в организме), так и для ex vivo (внешних) приложений. Эта платформа допускает как нокауты, так и вставки, исправления или делеции (4 подхода к редактированию генов на одной платформе).

Сохранение изменений In Vivo – the co. было показано, что изменения в генах могут сохраняться при регулярном обновлении клеток в течение года, даже в контексте регенерации тканей после частичной гепатэктомии (модель, используемая для ускорения процесса деления клеток).

Редактирование HSCs (гемопоэтических стволовых клеток) in vivo – компания стремится улучшить ограничения SCD ex vivo (серповидно-клеточной анемии) путем разработки подхода in vivo. Несмотря на то, что другие фирмы, такие как CRSP и BLUE, уже далеко продвинулись в области SCD, подход Intellia дифференцирован за счет многократного дозирования и сохраняет регенеративный потенциал отредактированных клеток.

Редактирование Т-клеток на основе LNP – Intellia разработала метод редактирования генов, который использует LNPs для доставки механизма редактирования в Т-клетки. Этот метод имеет преимущества перед традиционными методами, включая улучшение здоровья и функций клеток, уменьшение повреждения ДНК и возможность последовательного редактирования. Минусы в том, что это стоит дороже и чрезвычайно сложно.

Аллогенное решение – это метод модификации Т-клеток NTLA, позволяющий снизить вероятность их отторжения иммунной системой хозяина при трансплантации. Это включает в себя удаление определенных генов, которые имеют отношение к иммунному распознаванию, и вставку генов, которые ингибируют активность естественных клеток-киллеров.

Послужной список – как показали предыдущие клинические испытания в 2001, 2002, 2003 и 3001 годах, Intellia подтвердила, что их подход к лечению этих смертельных заболеваний возможен с помощью их платформы редактирования генов. Это имеет решающее значение для любых новых программ, которые они добавляют в свой портфель, поскольку это повышает доверие инвесторов и повышает их оценку.

Сотрудничество – Intellia сотрудничает со многими выдающимися корпорациями. В рамках партнерства In Vivo NTLA сотрудничает с компанией Regeneron (REGN) в области генетических заболеваний и с компанией Sparing Vision в офтальмологии. Для Ex Vivo NTLA сотрудничает с AvenCell для IO (иммуноонкология), с ONK Therapeutics для NK-клеток, с Kyverna для CD19 (аутоиммунное заболевание) и с наиболее известной компанией: Novartis (NVS) для HSC и Car-T. Все эти партнерские отношения отличают NTLA от конкурентов и действительно повышают акционерную стоимость, поскольку дают NTLA доступ к внешнему опыту, ускоряют разработку и расширяют линейку при меньших инвестициях в исследования и разработки, чем только Intellia.

Intellia – Финансовый прогноз

Кассовая модель взлетно-посадочной полосы

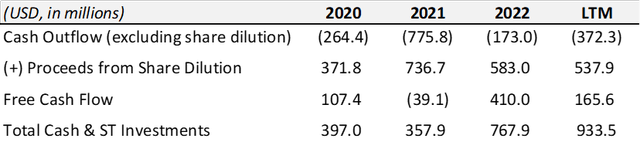

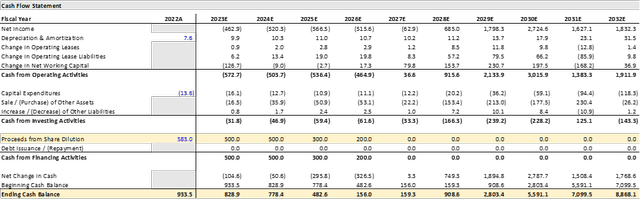

Intellia — конвейерная компания на ранней стадии развития, что означает, что они убыточны до тех пор, пока не смогут продавать разрабатываемые ими препараты. Я использую консенсус-оценки, чтобы увидеть, когда аналитики ожидают, что это изменение произойдет для NTLA. Теперь я действительно хочу упомянуть, что, несмотря на то, что NTLA имеет значительный остаток денежных средств в размере 933,5 млн долларов по состоянию на 1 квартал 2023 года, это не связано с привлечением капитала или получением денег от своей деятельности; этот остаток денежных средств был накоплен исключительно за счет размывания состава акционеров. Для контекста, это отчет о движении денежных средств NTLA за последние 3 года:

Единственная причина, по которой компания имеет положительный и значительный остаток денежных средств, заключается в размывании состава акционеров. Это нормально для трубопроводных компаний ранней стадии развития, таких как NTLA, но здесь мы говорим о радикальной сумме: с 2020 по 2022 год (3 года) компания разбавила акционеров на 1,69 миллиарда долларов (~ 46% от ее рыночной стоимости на момент написания статьи). Сейчас я обращаю на это внимание, потому что в будущем я хочу понять, сколько еще должно произойти разбавлений акций. Итак, я прогнозирую отчет о движении денежных средств NTLA, используя консенсус-оценки на 10 лет. Однако я хочу упомянуть, что мне известны только консенсус–оценки чистой прибыли, капитальных вложений и D & A — все остальное я прогнозирую на основе баланса в процентах от консенсус-оценок для SG & A, а затем я добавляю выручку от разведения акций, чтобы увидеть, сколько потребуется NTLA для поддерживайте их денежный баланс. Смотреть ниже:

По моим прогнозам, NTLA потребуется еще около 1,5 миллиардов долларов на разведение акций, чтобы продолжать инвестировать в НИОКР и G&A. Если я исключу разведение акций на 500 миллионов долларов в 2023 и 2024 годах, то к середине 2024 года у NTLA будет отрицательный баланс денежных средств в размере более 200 миллионов долларов.

В итоге, у NTLA привлекательный денежный баланс, но при тех темпах, с которыми они тратят, этого им надолго не хватит, и хотя они уже разбавили акции почти на 1,7 млрд долларов всего за последние 3 года, им потребуется разбавить еще больше акций в ближайшие годы, по моим оценкам, на $1,5 млрд к 26 финансовому году – более 40% от стоимости их акций на сегодняшний день. Но опять же, это нормально для такой компании, как NTLA, и до тех пор, пока фирма может выполнять свои бюджетные цели по расходованию средств, это не должно вызывать большого беспокойства у инвесторов. Для контекста, несмотря на то, что Intellia с 2020 года снизила стоимость многих акций, компания также выросла почти в 3 раза по сравнению с тем, что было в начале 2020 года.

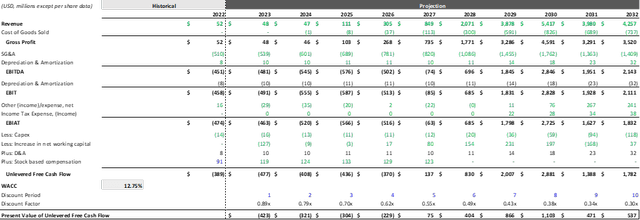

Дисконтированные денежные потоки

В следующем DCF я получаю свою 12-месячную цену за NTLA в размере 88,8 долларов. В этом сегменте я объясню, как я пришел к такому ценнику и почему я считаю его довольно консервативным.

Как и в отчете о движении денежных средств, я использую консенсус-оценки для прогнозирования необходимых статей для анализа дисконтированных денежных потоков. Числа, выделенные зеленым цветом, являются числами из другого листа Excel, а числа, выделенные черным цветом, являются вычисленными. Имея это в виду, я рассчитал значительный WACC в размере 12,8%, чтобы дисконтировать будущие денежные потоки, показанные ниже:

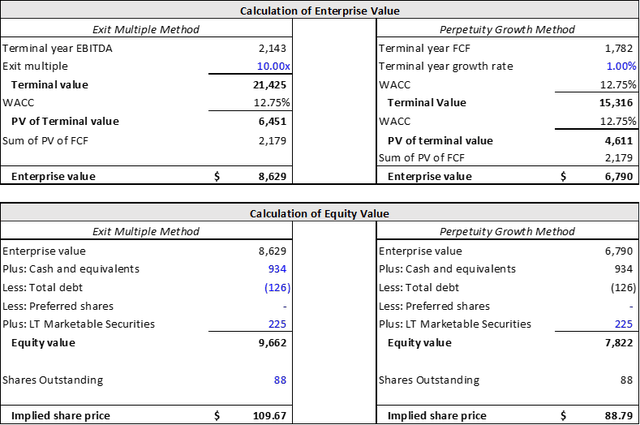

WACC в 12,8% — это высокий показатель (чем выше WACC, тем ниже внутренняя стоимость), и, как правило, когда процентные ставки не находятся на десятилетних максимумах, WACC выше 10% является неслыханным. Высокий WACC для NTLA также обусловлен его 5-летней бета-версией 1.84. Однако даже при высоком показателе WACC я применяю только 1%-ный конечный темп роста и 10-кратный коэффициент EBITDA (консервативный) для расчета внутренней оценки Intellia, приведенной ниже:

Как показано в левой части рисунка выше, моя целевая цена составила бы ~ 110 долларов (рост более чем на 130%), используя 10-кратный коэффициент EBITDA. Однако мне не нравится использовать методологию множественного выхода для компаний на ранних стадиях развития, таких как NTLA, поскольку она в меньшей степени отражает их внутреннюю стоимость из-за зависимости от показателя EBITDA за прошлый год. Итак, я использую предельный темп роста в 1%, чтобы отразить растущее население мира (лекарства NTLA будут нужны постоянно), и рассчитываю предполагаемую стоимость собственного капитала в размере 7,8 миллиарда долларов, или цену акции в 88,8 доллара. На мой взгляд, это консервативная оценка, учитывая, что я использую консенсус-оценки (как медвежьи, так и бычьи) и использую гораздо более высокий, чем в среднем, WACC. Таким образом, я полагаю, что NTLA торгуется со скидкой более 100% к своей реальной (внутренней) стоимости в 88,8 доллара за акцию и будет придерживаться этой цены в течение 12 месяцев, поскольку NTLA продолжает совершенствовать свой конвейер.

Что касается рейтинга и целевой цены

Инвестирование в такую компанию, как NTLA, несомненно, является одной из самых рискованных инвестиций. Ваши инвестиции могут упасть более чем на 50% в одночасье из-за клинической неудачи. Мы видели это снова и снова только в этом году. Например, Mersana (MRSN) в этом году снизила предпродажную стоимость более чем на 60% из-за сообщения о клинической неудаче, и только на прошлой неделе Vir Biotechnology (VIR) снизила предпродажную стоимость примерно на 50% по той же причине. Имея это в виду, вот мои 5 проблем (ранжированных) для Intellia в будущем:

- Неудача, связанная с клинической разработкой – например, если NTLA-2001 проходит клиническое испытание, а затем сообщает о случаях кровотечения или о чем-то небезопасном или неэффективном, цена их акций резко упадет. И наоборот, если проект окажется успешным, цена акций взлетит до небес.

- Управление по санитарному надзору за качеством пищевых продуктов и медикаментов строго – FDA (в США) или EMA (в ЕС) несут ответственность за одобрение любого нового лекарственного средства. Даже если препарат пройдет все клинические испытания, нет никакой гарантии, что он будет одобрен, и если FDA или EMA потребуются дополнительные данные, они отложат утверждение или вообще отклонят заявки, это приведет к значительному падению стоимости NTLA. Однако, если FDA одобрит один из препаратов NTLA, их акции вырастут.

- Выполнение текущих планов – проблемы, которые могут возникнуть при производстве препарата, или проблемы с набором и удержанием персонала, управлением бюджетными расходами, или более медленный, чем ожидалось, прогресс со временем нанесут ущерб цене акций NTLA. И наоборот, если мы добьемся результатов лучше, чем ожидалось, или быстрее, чем ожидалось, инвесторы будут вознаграждены.

- Коммерческие риски – скажем, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов одобряет лекарственное средство, если компания не соответствует консенсус-прогнозам относительно того, какую выручку аналитики ожидают от определенного лекарственного средства, цена акций упадет. И наоборот, если одобренный препарат работает лучше, чем ожидалось, его акции вырастут.

- Финансовый риск – итак, я уже вложил свои два цента в то, что NTLA будет разводнять акции в течение следующих нескольких лет. Однако этот риск связан с более значительным, чем ожидалось, размыванием доли. Например, если NTLA снизит стоимость акций на 1 миллиард долларов в течение следующих 12 месяцев, это негативно скажется на цене акций. Тем не менее, разбавление акций NTLA примерно на 500 миллионов долларов в течение следующих 12 месяцев уже заложено в цену акций, и меня это не беспокоит.

Заключительные мысли

Цель этой статьи была двоякой: (1) объяснить мое обоснование инвестирования в NTLA и предоставить потенциальным инвесторам достаточную информацию для принятия обоснованного решения. С такими признанными гигантами, как Alphabet, Coca-Cola или Apple, риск того, что цена ваших акций упадет более чем на 70% практически за одну ночь, минимален, в то время как вы по-прежнему обладаете долгосрочным потенциалом роста. Напротив, NTLA действительно сопряжена со значительными рисками, но потенциально они могут привести к значительной краткосрочной и долгосрочной доходности. Обоснование инвестиций в NTLA не слишком сложное: если вы верите в их способность использовать редактирование генов для лечения болезней больше, чем сомневаетесь в этом, и готовы сделать ставку на это убеждение, то это формирует ваш инвестиционный тезис.

С моей точки зрения, я убежден, что NTLA уже предоставила адекватные доказательства своей способности достичь этого. У них на горизонте множество программ и мероприятий, которые обещают заинтересовать инвесторов. Что, на мой взгляд, делает NTLA более выгодной инвестицией по сравнению с ее конкурентами, так это прочные партнерские отношения фирмы и ее текущая цена, которая, по моему мнению, значительно ниже ее внутренней стоимости в 88,8 доллара за акцию. Несмотря на мой энтузиазм, я не могу полностью одобрить NTLA как «выгодную покупку» из-за предстоящего значительного размывания доли, примерно трехлетнего снижения выручки и значительных инвестиционных рисков. В результате я назначаю цену в 89 долларов этому новатору в области редактирования генов и советую инвесторам рассмотреть долгосрочный подход ‘покупай и держи’ с NTLA.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")