: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Доходы IBKR были менее волатильными благодаря волатильности ставок

Акции Interactive Brokers Group (NASDAQ:IBKR) не пользуются наибольшим спросом у организаций, несмотря на то, что это один из самых качественных бизнесов (очень высокая маржа, отсутствие требований к реинвестированию капитальных вложений) с высокими и долгосрочными доходами. Одной из главных причин является невозможность предсказать краткосрочные результаты. Как доходы от комиссионных, так и чистая процентная маржа являются волатильными. Поскольку каждый компонент дохода кажется очень волатильным и подверженным колебаниям рынка, многие инвесторы, особенно институциональные, боясь выглядеть глупо в краткосрочной перспективе, избегают этого высококачественного бизнеса.

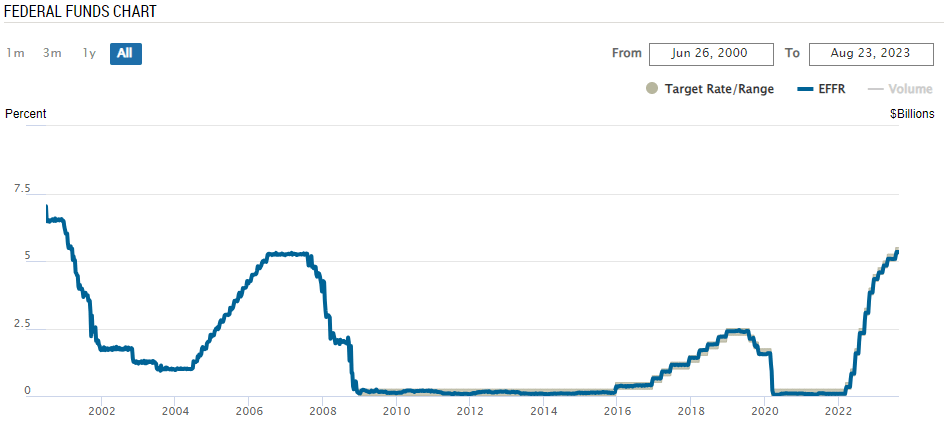

Сегодня ставки по фондам ФРС выросли до 5,2-5,5%. За 15 лет работы на рынке я в основном видел, как участники рынка экстраполируют текущие ставки на неопределенный срок (на любом уровне), что означает пессимизм для IBKR, когда ставки равны нулю, и оптимизм, когда ставки высоки или растут.

По этой причине в 2020 году я опубликовал пост «Ищу Альфа«, в котором описал светлое будущее IBKR в 2020 году даже при нулевых ставках на неопределенный срок. Я пришел к выводу, что при таком сценарии прибыль IBKR должна была удвоиться к 2025 году. Поскольку я считаю, что было бы неосмотрительно повторять это упражнение с более высокой скоростью, позвольте мне повторить этот анализ. Но на этот раз я повторю исторические финансовые показатели IBKR, чтобы увидеть, каким был бы рост прибыли, если бы ставки вообще не менялись. Неожиданный вывод заключается в том, что доходы были бы более волатильными при нулевой волатильности ставки по фондам ФРС!

Но сначала давайте тем временем обсудим основные изменения в бизнесе.

Последние тенденции в показателях эффективности Interactive Brokers

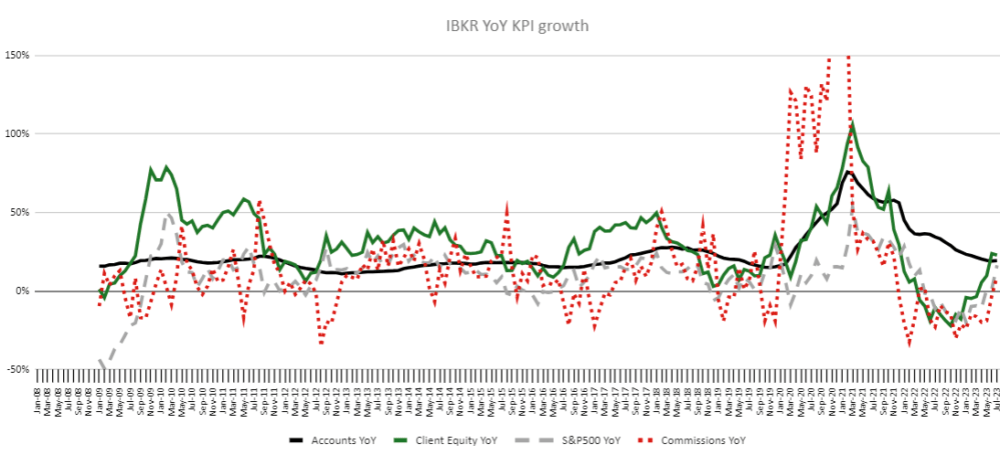

Я считаю важным тщательно отслеживать ежемесячные показатели KPI IBKR, которые я наметил с момента IPO:

Безусловно, наиболее важным долгосрочным фактором роста стоимости IBKR, который я считаю, является рост счетов. Причина в том, что почти никто, за исключением обанкротившихся аккаунтов, не покидает IBKR: отток очень низкий. Таким образом, новый клиент является постоянным источником дохода, хотя и изменчивым из года в год. Более того, отношения с данным клиентом имеют тенденцию со временем укрепляться. IBKR испытывает – как это называется в SaaS–компаниях — некоторый отрицательный отток доходов (рост выручки на один лояльный аккаунт более чем компенсирует отток).

Моя диаграмма выше (все показатели приведены в годовом исчислении, и я включил доходность S&P 500) прекрасно отражает, как меняется KPI IBKR в зависимости от превратностей рынка: по мере того, как рыночная доходность дольше остается в минусе,

-

торговая активность замедляется (хотя, вопреки распространенному мнению и избыточной ежеквартальной отчетности по DARTs, торговля не является основным фактором стоимости IBKR, чистая процентная маржа является)

-

капитал клиентов явно падает: мой анализ показывает бета-версию (или чувствительность), равную 0,7X. Иными словами, исторически каждое снижение SPY на процентный пункт приводило к снижению клиентского капитала IBKR на 0,7 п.п., хотя IBKR переросла SPY, например, благодаря тому, что клиенты размещали новые активы

-

рост счета замедляется (см. синюю линию)

Поэтому тем более удивительно, что рост числа новых аккаунтов по-прежнему выше исторического, несмотря на:

-

новое жесткое дополнение к более широкой базе счетов на волне увлечения торговлей CV-19

-

недавно тусклый рынок возвращается

Средний рост счета до CV19 составлял около 16%, в то время как рост счета в годовом исчислении еще в июле 2023 года все еще составлял 19,3%, несмотря на вышеупомянутые препятствия. Этот показатель соответствует рекомендациям руководства и цели (которую они озвучили в 2022 году) по ускорению роста в процентном выражении по сравнению с прошлым годом, несмотря на увеличение абсолютной базы пользователей.

Что еще изменилось?

С момента моего вступления в должность в 2020 году (и с тех пор, как Милан Галик занял пост генерального директора в 2019 году) некоторые аспекты продукта неуклонно улучшались и менялись:

-

Несколько возросли инновации в продуктах, особенно на мобильных устройствах

-

Оплата счетов и другие функции текущего счета: позволяет североамериканским пользователям использовать брокерский счет для оплаты практически любому лицу или получать зарплату на счет IBKR. Объедините это с кредитной картой IBKR и низкими курсами форекс, и у вас будет очень полезный аккаунт для повседневной жизни, особенно для эмигранта. Мгновенные депозиты позволяют нашим клиентам мгновенно пополнять свой счет, что также помогает при маржинальных требованиях.

-

Предложения курсов YouTube значительно расширились, я могу засвидетельствовать легкость начала работы с API IBKR для Python благодаря курсу, которого не существовало несколько лет назад

-

Множество новых результатов ESG-аналитики и компенсации выбросов углекислого газа, разработанных сыном Питерффи

-

Чтобы поддерживать высокий рост аккаунтов и снизить барьер для входа для небольших аккаунтов, в 2021 году была отменена минимальная плата за активность по аккаунтам

-

-

Процент акций, находящихся в свободном обращении, увеличился с 21,5% до 24,5%, что улучшило ликвидность (это доля того, чем владеет C-corp, по сравнению с партнерством сотрудников. Чистая прибыль покажет только растущую долю C-Corp, в то время как количество акций выглядит как размывание, но на самом деле отражает конвертацию партнерских акций в C-Corp, главным образом за счет программных продаж Peterffy в размере 1 млн долларов в день с 2021 года)

-

Количество торговых продуктов увеличилось: овернайт-трейдинг в США, IBKR теперь является одной из самых дешевых крипто-торговых платформ, фьючерсы на процентные ставки и микро/нано-фьючерсы на многие продукты (избегая торговли лотами по 100 KUSD), новые валютные пары (THB, AED), было добавлено много облигаций. Увеличение числа предложений ETF и взаимных фондов. Наконец, частичная торговля акциями как в США, так и в ЕС.

-

Был увеличен охват бирж и стран, в основном в первом полугодии 2023 года (Дания, Тайвань, Прага). Что касается 2021 и 2022 годов, то ’22 10K отмечает 150 бирж в 33 странах, по сравнению со 135 и 33 в 2020 году.

-

Полезные новые типы ордеров: в частности, ликвидность, добавляющая типы ордеров, которые плавают с фиксированным смещением относительно наилучшей ставки или предложения. Различные типы ордеров либо направляются на биржи с наибольшей вероятностью исполнения, либо хранятся во внутреннем механизме исполнения IBKR. Эти типы ордеров позволяют даже частным лицам получать часть спреда между заявками и запросами и получать скидки на ликвидность от бирж

-

Маркетинг — признанная слабость основателя — увеличился как в размерах, так и в эффективности с тех пор, как Галик возглавил компанию. Сегодня IBKR объединяет несколько каналов, что обязательно является оптимальным для крупной корпорации, с заметно более целенаправленным цифровым маркетингом. В прошлом IBKR занималась в основном рекламой брендов в печатных изданиях и на телевидении

Питерффи неоднократно подчеркивал важность найма большего числа талантливых программистов и, вероятно, выиграл от увольнений в венчурных компаниях из-за влияния растущих ставок. Общее количество сотрудников IBKR выросло на 40% всего за 2 года, хотя исторически этот показатель рос более чем на 15% в годовом исчислении.

Что касается изменения состава клиентов с 2020 года:

-

Вековая тенденция к интернационализации сохраняется: в настоящее время 80% клиентов являются иностранцами, по сравнению с 76% в 2020 году

-

Состав клиентов смещается в сторону частных лиц: 59% клиентов — учреждения, по сравнению с 64%. Отчасти это обусловлено ростом числа небольших счетов у представляющих брокеров

Справка о доходе

В 2020 году отдел по связям с инвесторами отметил устойчивую тенденцию роста сборов за исполнение, клиринг и распространение на биржах. Однако эта тенденция изменилась на противоположную. Доля этих расходов в процентах от комиссионных доходов снизилась на 10%. Это может быть связано со спекулятивным сдвигом в сторону фьючерсов и опционов (соответственно, вверх. 20% и 30% по сравнению с практически неизменными для акций), улучшенный алгоритм маршрутизации, позволяющий торговать на нескольких конкурирующих биржах, и / или сетевой эффект от растущей клиентской базы, которую IBKR может выполнять внутри компании. Компания также отметила больший средний размер сделки из-за высокой активности хедж-фондов в последнее время.

Пересчитанная прибыль IBKR с использованием фиктивных фиксированных ставок по фондам ФРС на уровне 0,4%

Как я уже говорил во введении, чтобы лучше понять основной рост прибыли IBKR независимо от колебаний процентных ставок, я создам историю, основанную на фактах.

Для этого мне нужно оценить влияние ставок по фондам ФРС (EFFR) на чистый спред процентных ставок IBKR. Я использовал данные за 7 лет из двух источников:

-

отчет IBKR о чистом процентном спреде за 10-тысячный период

-

Ставки по фондам ФРС США «EFFR» (усреднение EFFR за каждый год)

Замечания:

-

международные курсы меняются по-разному, но менее 30% валют/долгов клиентов не деноминированы в долларах США. Предположение о параллельном изменении курсов доллара США является хорошим

-

ставки по активам IBKR, приносящим процентный доход (в основном ГКО), немного отстают от EFFR, но процентные расходы растут мгновенно. При прочих равных условиях NIM должен быть выше в среде, где EFFR снижается

Преданные последователи IBKR знают, что финансовый директор сообщает о чувствительности IBKR к EFFR в ходе каждой телефонной конференции и много раз отмечал точку перегиба, когда чувствительность снижается, если показатели EFFR превышают 0,5%. Простая причина заключается в том, что стоимость финансирования IBKR в долларах США (т.е. проценты, которые она выплачивает за наличные деньги клиента) составляет EFFR минус 0,5% или — что особенно важно — 0%, в зависимости от того, что больше. Таким образом, спред IBKR сжимается ниже 0,5%. Остается один вопрос для этого анализа: какую процентную ставку мне выбрать для моделирования нормализованной прибыли IBKR? Некоторые соображения:

-

Средний показатель EFFR составил почти ровно 1,0% в период 2015-2023 годов

-

Спред IBKR по NIM имеет точку перегиба в 0,5%

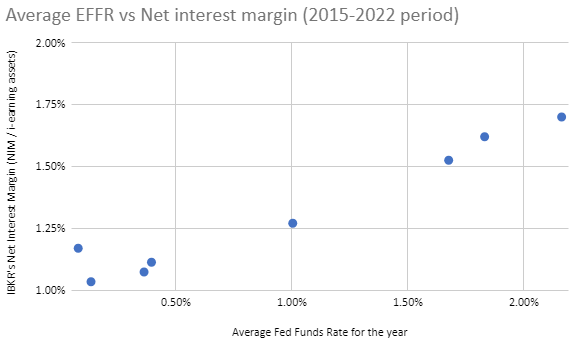

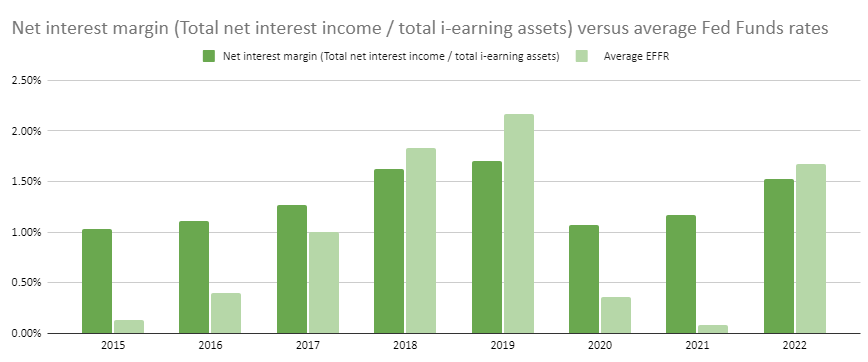

Давайте сначала рассмотрим эмпирическую корреляцию между распространением NIM и ставками:

Удивительно, но мы видим, что реализованный IBKR NIM, по-видимому, был менее чувствителен, когда EFFR был ниже 0,5%. Переломный момент, о котором говорит компания, — это аргументация “при прочих равных условиях”. Конечно, когда ставки меняются, не все равно! Изменения в ассортименте происходят по мере изменения поведения клиентов. Спекуляции и, следовательно, маржинальные кредиты могут вырасти в условиях низких ставок (маржинальные кредиты более выгодны, чем предоставление наличных денег клиентам дяди Сэма). Это то, что мы видели в первые годы после попадания CV-19. В долгосрочной перспективе изменения в типах клиентов также изменяют спреды NIM. На небольших счетах (например, таких, как быстро растущий сегмент i-broker) IBKR получает больший спред как по маржинальным кредитам, так и по денежным средствам клиентов (на небольших счетах она практически не выплачивает проценты по денежным средствам клиентов).

Я предпочитаю использовать реализованные данные для выбора моей контрфактической константы NIM, чтобы скорректировать финансовые показатели IBKR с учетом шума цикла ставок. Некоторые другие интересные наблюдения:

-

самый низкий показатель NIM, когда-либо наблюдавшийся за этот период, составил 1,03% в 2015 году (EFFR на уровне 0,13%).

-

совсем недавно, в 2020 году (без биржевой мании), NIM составлял 1,07%, в то время как EFFR составлял 0,36%

-

В последующем, 2021 году, NIM вырос до 1,17%, в то время как EFFR составил 0,08%. Это был экстраординарный год с высокой маржой по кредитам и высокими ставками комиссионных за краткосрочные продажи в NIM

Выбор 0,5% в качестве EFFR «на протяжении всего цикла» звучал бы очень консервативно, но, учитывая больший теоретический спад ниже 0,5%, более консервативным решением было бы выбрать, скажем, 0,4%. На самом деле, в данном случае речь идет о 2016 году с минимумом в 1,11%.

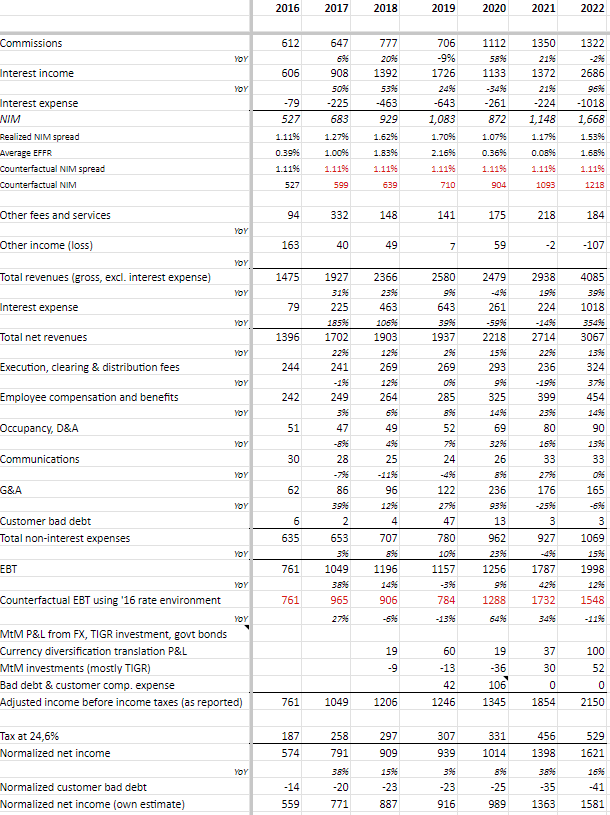

Теперь мы пересчитываем историческую прибыль IBKR по NIM до 1,11% вместо исторической маржи (см. модель ниже, выделенную красным цветом).:

Как вы можете видеть, я составил контрфактический EBT, основанный на этом упражнении по повторному утверждению.

Удивительно, но фактический профиль роста EBT при нулевой волатильности ставок делает рост IBKR более волатильным (отклонение годового темпа роста EBT было почти вдвое больше истинного).

Я считаю, что это показывает, что не все в ставках одинаково, и поведение рынка с точки зрения комиссионных является естественным средством хеджирования минимального дохода:

-

когда процентные ставки быстро падают, это обычно означает, что наступил какой-то кризис, открывающий путь для повышения комиссионных сначала из-за паники, а также для увеличения объема торговых операций и маржинальных заимствований за счет спекуляций в условиях низких ставок

-

когда ставки растут, спекулятивные излишки и торговая активность снижаются

Фактическая прибыль от NIM, конечно, была менее волатильной. Интересно, что за последние 6 лет он вырос ровно на 15% в годовом исчислении. Есть много движущихся частей, которые согласуют это с превосходным ростом счетов (типичный новый счет меньше, процент клиентского капитала в виде наличных и маржинальных кредитов уменьшается, разные спреды NIM для разных размеров счетов). Истинный средний показатель NIM за указанный период составил 21% благодаря более высоким ставкам. Фактическое разделение (можно сказать, нормализованное разделение, если вы верите в возврат к нулевым ставкам в странах с чрезмерной задолженностью) между валовой прибылью от NIM и комиссионными составило около 55% / 45% в 2022 году (я вычитаю расходы на исполнение из комиссионных, чтобы получить валовую прибыль от комиссионных).

Комиссионные выросли в среднем на 13,7%.

В последнем разделе я расскажу о своих разумных оценках на будущее и показателях оценки.

Изменения в раскрытии информации в годовом отчете

Долгожданное новое раскрытие информации — это дополнительная информация о транзакциях с обеспечением и повторном размещении. Теперь у IBKR есть хорошая таблица в финансовом примечании 7, где она раскрывает свои права на использование активов клиентов в качестве обеспечения, с одной стороны, и эффективное использование этого права (IB разрешено использовать активы клиентов в качестве обеспечения овернайт для своей 100%-ной выгоды, когда клиент использует маржу или когда компания клиент явно разрешает кредитование ценными бумагами в рамках Программы повышения доходности с 50%-ной долей выгоды).

В конце декабря IBKR имела право заложить 42 млрд клиентских активов из-за использования клиентской маржи, 62,7 млрд — из-за программы повышения доходности акций. В общей сложности, однако, было использовано только 24 миллиарда из этих прав, в основном от клиентов, торгующих на марже, поскольку IBKR отдает приоритет кредитованию ценными бумагами, при котором она сохраняет 100% выгоды (в программе повышения доходности прибыль делится с клиентом 50/50). Также было раскрыто, сколько активов третьим лицам, в свою очередь, разрешено перезаложивать у IB. Обнадеживает то, что этот показатель был практически равен нулю. Я полагаю, что есть технические причины, по которым он не равен полному нулю: контрагентами, которым разрешено перезаложивать небольшое количество ценных бумаг, являются клиринговые палаты или биржи.

Недавно IB начал раскрывать AUM в криптоактивах, находящихся на хранении у Paxos. На данный момент эта цифра очень скромна и составляет всего 134 миллиона долларов по сравнению с третью триллиона клиентского капитала в то время. Питерффи признал, что внедрение пока не увенчалось успехом, несмотря на низкие комиссии за торговлю криптовалютами.

Последние события и ближайшее будущее

Новые счета, как правило, пополняются медленно (в течение нескольких лет). Таким образом, высокий рост счетов за последние годы является хорошим опережающим показателем улучшения показателей, определяющих чистую прибыль IBKR (депозиты в конечном счете определяют чистую процентную маржу).

Еще одним попутным ветром является добавление двух крупных представляющих брокеров в третьем квартале и (надеюсь, уже в четвертом) квартале этого года. По итогам 3 квартала 2022 года заработайтекомментируя комментарии Питерффи “привлечение этих представляющих брокеров привело бы к росту нашего счета в годовом исчислении на 30%”, и последующий ответ в разделе вопросов и ответов “это число в 30% составляет от 65% до 75%, обусловленное привлечением только этих брокеров”, мы можем оценить объем базового количество клиентов у этих представляющих брокеров в 20% раз превышает число клиентов в третьем квартале 2022 года, или 400 тысяч. Предполагая, что до конца года количество клиентов вырастет на 12% в годовом исчислении (т.е. на 5% в абсолютном выражении по сравнению с декабрем) из других источников, это означает, что IBKR имеет в поле зрения 2850 клиентов или ошеломляющий рост >36% в годовом исчислении в Новом году.

Это должно быть обусловлено тем фактом, что счета представляющего брокера являются самыми маленькими из всех типов клиентов, хотя чистая процентная маржа (процентный спред, а не долларовый) является самой высокой. Как я упоминал в своем предыдущем посте, недооцененным фактом, связанным с представлением брокерских счетов, является то, что большая часть маржи NIM начисляется самой IBKR (в отличие от комиссионных), и помните, что NIM является наиболее важным вкладчиком для IBKR с самого начала. По моим оценкам, при текущих процентных ставках ежегодная маржа взносов до налогообложения на одного клиента составляет около 170 долларов США. Это увеличивает годовую операционную прибыль на 70 миллионов долларов.

Подведение итогов: как думать об оценке

Согласно консенсус-прогнозу, прибыль IBKR в EBT на 2023 год составит 3,05 миллиарда долларов. Я проверил с помощью своей собственной ежеквартальной модели, что это подразумевает продолжение использования текущих средств ФРС. На сегодняшний день рыночная капитализация IBKR составляет почти 40 миллиардов долларов (включая партнерские доли). Это подразумевает 13-кратное соотношение P/E.

Основываясь на отчетах за 1 и 2 кварталы и, с другой стороны, на моей модели, я также оцениваю, что IBKR достигнет спреда NIM в 2,4% в 2022 году. Если ставки упадут к Рождеству 2023 года до 0,4% в течение нескольких дней, спред IBKR по NIM вернется к уровням 2016 года ко второму кварталу 2023 года. Однако, благодаря эффекту запаздывания, 1 квартал 2023 года примерно будет находиться между уровнем NIM в 4 квартале 2022 года (по моим расчетам, это 2,5%) и уровнем 2016 года из-за эффекта запаздывания доходов по старым казначейским векселям, это даст средний NIM в 2024 году в размере 1,28% и — возвращаясь к нашему гипотетическому нулю ставки forever environment — 1,11% в последующие годы.

Чтобы оценить, как будут выглядеть показатели оценки IBKR, я сейчас повторю свое контрфактическое упражнение по EBT на 2023, 2024 годы и далее. Для этого я нормализую значение до минимума в 1,11% и обсуждаю нормализованные базовые темпы роста, которые следует ожидать впоследствии.

Основываясь на предыдущем абзаце, я оцениваю, что IBKR переоценивает свои возможности на 1,5 BUSD по сравнению с нулевой ставкой. Это примерно половина фактической прибыли, так что гипотетическое соотношение P/E в 2023 году составит 26X.

Мы обсудили исторический среднегодовой рост комиссионных (почти на 14% в годовом исчислении) и фактический рост NIM, если бы ставки постоянно оставались на уровне 0,4% (15% в годовом исчислении). Наивная экстраполяция привела бы к среднегодовому показателю выручки примерно в 14,5%. Я думаю, что это могло бы быть разумным в обозримом будущем из-за некоторых компенсирующих действий:

-

Попутный ветер: Мы обсуждали сверхнормальный рост числа счетов в бэк-энде H2 благодаря привлечению двух крупных брокеров в качестве представляющих брокеров. Руководство настроено оптимистично в отношении более высокого роста счетов в будущем по сравнению с историческим показателем, о чем уже свидетельствует период после CV19 (даже в последние два года при слабом рынке).

-

Попутный ветер: некоторый операционный рычаг за счет определенных постоянных затрат (это небольшой эффект, поскольку маржа IBKR и без того очень высока)

-

Встречный ветер: как волатильность, так и процентные ставки в последние несколько лет были хорошими по сравнению с очень спокойным периодом 2016-2019 годов

-

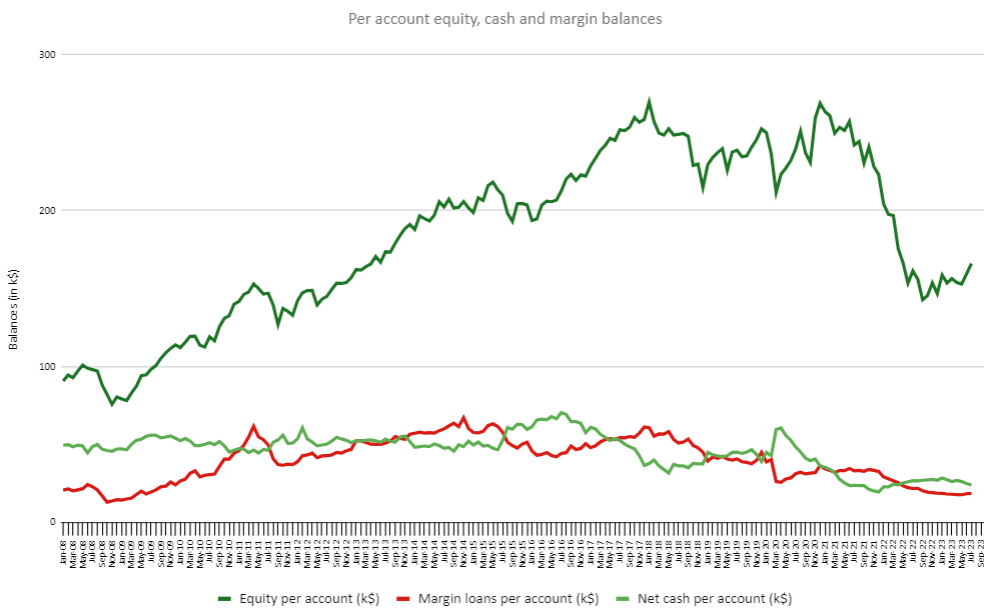

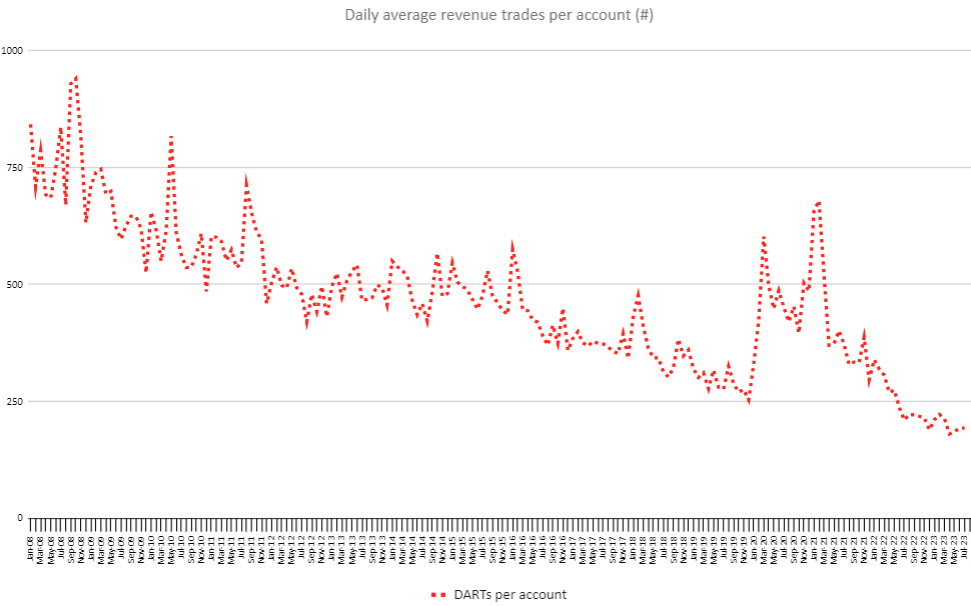

Встречный ветер: наиболее активными (и, следовательно, прибыльными) пользователями IBKR были первые пользователи, потому что они больше всего выиграли от низкой стоимости компании. Как вы можете видеть на приведенных ниже рисунках, маржа и остатки денежных средств (по которым IBKR использует минимальный спред) в процентах от собственного капитала клиентов имеют тенденцию к снижению, так же как и сам собственный капитал клиентов и сделки по каждому счету. Однако эта тенденция уже прослеживается в историческом росте IBKR

-

Встречный ветер: несмотря на рекомендации руководства IBKR, из-за размера IBKR будет сложнее расти с тем же среднегодовым темпом

По этим причинам я думаю, что разумно гарантировать нормализованный рост прибыли на 14% в течение следующих 5 лет в условиях нулевой ставки.

Подводя итог, можно сказать, что в нереалистичном мире с нулевыми ставками IBKR торговался бы с P/E в 26 раз. Как я пытался показать, это контрфактическое упражнение наказывает, потому что исторически комиссии увеличивались (значительно), когда ставки имели тенденцию к снижению.

Зная это, является ли соотношение P/E в 26 раз при плохом сценарии высоким для этого высококачественного, но краткосрочно неустойчивого бизнеса? Учтите, что IBKR имеет

-

рентабельность прибыли до налогообложения в размере 65%

-

двузначный нормализованный рост доходов в течение длительного времени

-

практически нулевой капитал, необходимый для финансирования этого роста (хотя и с оговоркой, что нынешний владелец видит необходимость накапливать наличные на балансе, чтобы повысить доверие к учреждениям).

Действительно, доходность в 4%, которая растет на 14% в течение 7 лет, с последующим более низким конечным ростом, подразумеваемым в терминале, кратном 20-кратному (помните, мы находимся в условиях нулевой ставки!) имеет прирост примерно на 33% при использовании 8%-ной ставки дисконтирования. В другой формулировке IRR составил бы 13%. Однако это чрезмерно суровое наказание, поскольку мы не обсуждали возможность наличия у IBKR большого пула избыточного капитала почти в 10 миллиардов долларов, превышающего нормативные требования. Если бы авторитетный банк купил IBKR, он мог бы через 7 лет заплатить в 20 раз больше за поток прибыли и заплатить отдельную сумму за избыточные денежные средства в компании (синергия с репутацией крупного покупателя). Однако нормативный минимальный капитал — не единственное ограничение, с операционной точки зрения IBKR требуется немного больше для работы в различных юрисдикциях. Предполагая, что только 5 долларов США действительно являются избыточными с операционной точки зрения, мы могли бы добавить это число вместе с промежуточной избыточной прибылью со 2 полугодия 2023 года по 1 квартал 2024 года (моя оценка составляет еще 0,6 доллара США) к тому, что покупатель заплатил бы за избыточные денежные средства в 7-м году (помните, эти денежные средства были бы почти незаметны в доходах сторону с нулевыми ставками). Это увеличивает вышеуказанные показатели до 41% прироста NPV и 14% IRR.

Это предполагает неопределенную среду с нулевой ставкой, не компенсирующую рост комиссионных от указанной среды, и предполагает, что рост IBKR в значительной степени замедлится через 7 лет.

Я полагаю, что показал это

-

вопреки общему скептицизму по поводу того, что доходы IBKR подвержены резким колебаниям рынка, ее исторические комиссионные доходы компенсировали значительную часть волатильности NIM

-

доходность инвесторов IBKR в будущем кажется достаточно хорошей, даже если предположить несколько искусственный сценарий снижения нулевых ставок (без компенсации более высоких комиссионных).

-

Поскольку IBKR является растущей акцией, попутный ветер в оценке от снижения ставок на самом деле является еще одним фактором, смягчающим ущерб ее бизнесу от снижения ставок. Для инвесторов комиссионные доходы и оценка IBKR сами по себе являются фактором, снижающим волатильность NIM

Риски

ЭТО сбои, большие потери маржи клиентов: на данный момент IBKR никогда не испытывала значительных потерь маржи по сравнению с собственным капиталом. 2020 год был самым большим за всю историю — 2% от собственного капитала (некоторые краткосрочные фьючерсы на нефть стали отрицательными). IBKR несет ответственность за некоторые убытки клиентов, если ее платформа не работает. На данный момент у IBKR одно из лучших времен работы и стабильности платформы среди всех брокеров.

Риск оценки и продолжительности: по мере роста ставок стоимость акций растущих компаний, как правило, снижается, поскольку продолжительность денежных потоков у этих растущих компаний высока. Смягчающий фактор: собственный бизнес IBKR выигрывает от более высоких ставок.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")