: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Здесь, в лаборатории, мы довольны результатами работы International Paper за полугодие (NYSE:IP). Мы признали «стоящие перед нами задачи» в начале апреля, но всегда с оптимизмом смотрели на 2023 год. Несмотря на появление новых мощностей в Интернете и сокращение клиентской базы, позитивные мегатенденции International Paper по-прежнему сохраняются (рост электронной коммерции и переход от пластика к бумаге). Помимо макроэкономического роста, наш рейтинг покупок также был поддержан историей восстановления прибыли. Глядя на только что опубликованные финансовые показатели за 2 квартал, мы считаем, что IP достигла дна в 1 квартале и готова продемонстрировать значительную прибыль в среднесрочной и долгосрочной перспективе. Кроме того, с точки зрения защиты от негативных последствий, International Paper имеет солидный баланс с неплохими дивидендами на акцию (доходность по-прежнему составляет 5,5%).

Результаты второго квартала

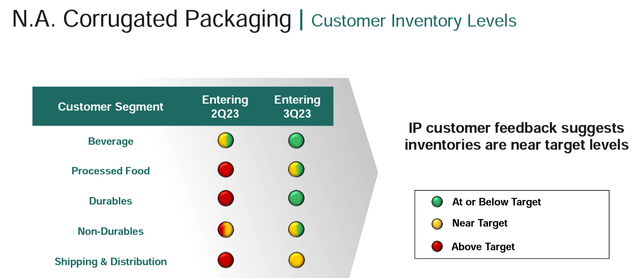

Углубившись в анализ за второй квартал и ознакомившись с результатами Packaging Corporation of America, мы поняли, что снижение объемов по-прежнему влияет на маржу. Тем не менее, тенденция улучшается, и компания опубликовала позитивный прогноз на третий квартал, предполагая, что операции клиентов по удалению запасов практически завершены. Кроме того, международные поставки промышленной упаковки из бумаги в США составили минус 8,3%, в то время как PKG зафиксировала отрицательный показатель в размере -9,8%. Таким образом, IP завоевывает долю рынка.

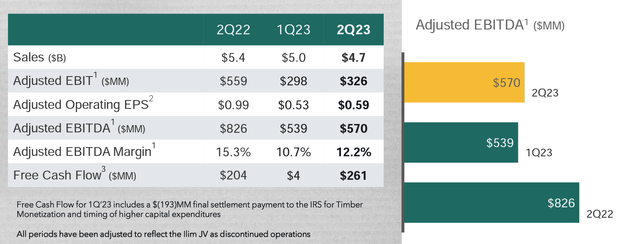

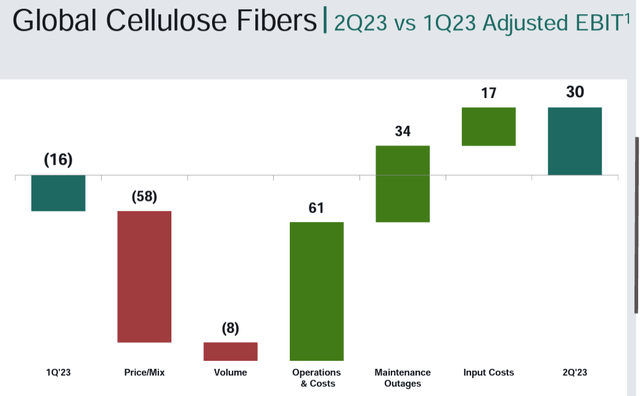

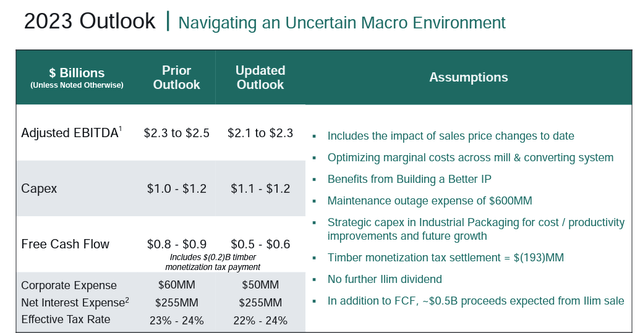

Если посмотреть на совокупные показатели, то оборот компании составил $4,68 млрд по сравнению с результатом первого квартала в $5 млрд; однако она смогла увеличить свою скорректированную рентабельность по EBITDA с 10,7% до 15,3% (и в абсолютном выражении IP принесла более высокую цифру — $334 млн против $306 млн).. На уровне подразделений подразделение промышленной упаковки продемонстрировало квартальный отрицательный результат с операционной прибылью в размере 304 миллионов долларов по сравнению с 322 миллионами долларов, зафиксированными в первом квартале. Это было связано со снижением продаж и объемов производства. С другой стороны, подразделение глобальных целлюлозных волокон получило положительную прибыль в размере 30 миллионов долларов при отрицательном вкладе в размере 16 миллионов долларов в первом квартале. Доходы увеличились благодаря упрощению цепочки поставок и снижению затрат, особенно в сфере энергетики и химической промышленности.

Изменения в оценках

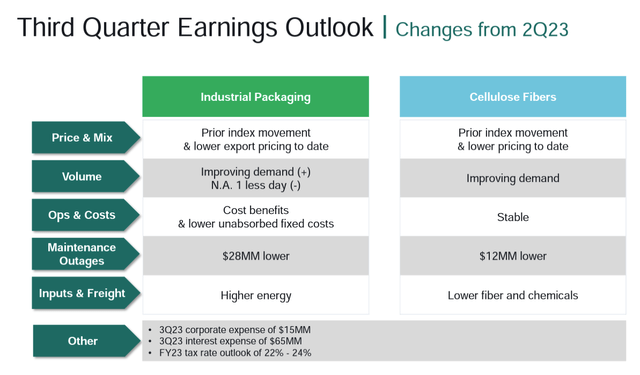

Учитывая информацию компании о третьем квартале и прогнозы на конец финансового года, мы решили внести следующие изменения:

-

Компания увеличила оценку капитальных вложений на 2023 год, поэтому мы предполагали, что капитальные вложения в техническое обслуживание и рост составят 600 миллионов долларов во втором полугодии;

- International Paper снизила прогноз по FCF и EBITDA на 35% и 8% соответственно. Принимая во внимание средний показатель EBITDA в размере 2,2 миллиарда долларов без учета роста прибыли глобального подразделения по производству целлюлозных волокон, мы сейчас ориентируемся на скорректированный показатель EBITDA в соответствии с внутренним прогнозом компании;

- Что касается долга, то, учитывая получение FCF в размере 550 миллионов долларов и ежеквартальную выплату дивидендов в размере 160 миллионов долларов (без изменений), мы получаем долг на конец года в размере 4,6 миллиарда долларов. Напомним, что у IP нет существенных сроков погашения долга до 2028 года.

Заключение и оценка

Забегая вперед и рассматривая видимый период в ближайшие двенадцать месяцев, здесь, в лаборатории, мы более конструктивно оцениваем спрос на тарный картон; однако цены могут оказаться ниже, чем ожидалось. Продолжая оценивать компанию с 8-кратным коэффициентом EV/EBITDA, мы получаем оценку в размере 42 долларов за акцию, что означает 20% от текущей рыночной стоимости. Мы решили понизить наш рейтинг PKG до нейтрального, отдав предпочтение IP и текущей оценке WestRock. FCF в этом году (550 миллионов долларов) недостаточен для покрытия общей суммы выплаты дивидендов IP (640 миллионов долларов), но мы считаем, что это самый низкий показатель прибыли. Поэтому мы придерживаемся мнения о избыточном весе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")