: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В пользу Invesco (NYSE:IVZ) можно привести некоторые доводы исключительно на том основании, что ее относительная оценка по сравнению с рыночной прямо сейчас находится с незначительным дисконтом и с начала 2023 года она не отслеживала рынок в целом. С другой стороны, движущие силы на рынке были довольно узкими, и фундаментальные показатели Invesco в большей степени выигрывают от масштабных улучшений, прежде всего в сфере акционерного капитала. Мы не думаем, что дела у Invesco пойдут так хорошо в течение следующих 6-12 месяцев из-за сохраняющихся опасений по поводу общих макроэкономических факторов, а также из-за того факта, что при определении долгосрочных ставок рынком облигаций долгосрочная картина для акций выглядит не так уж хорошо. Несмотря на возможный приток средств в фонды с фиксированным доходом, чтобы смягчить это, банковский сектор и сберегательные депозиты выиграют долю, при этом общий переход на пассивный доход также является проблемой для Invesco. Не слишком убедительно, учитывая неоднозначную картину.

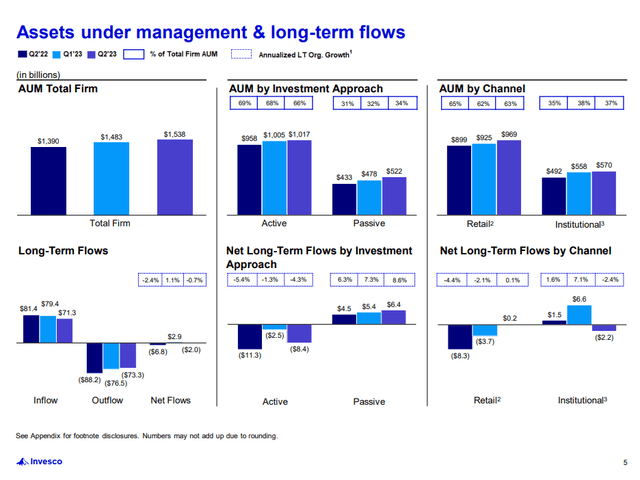

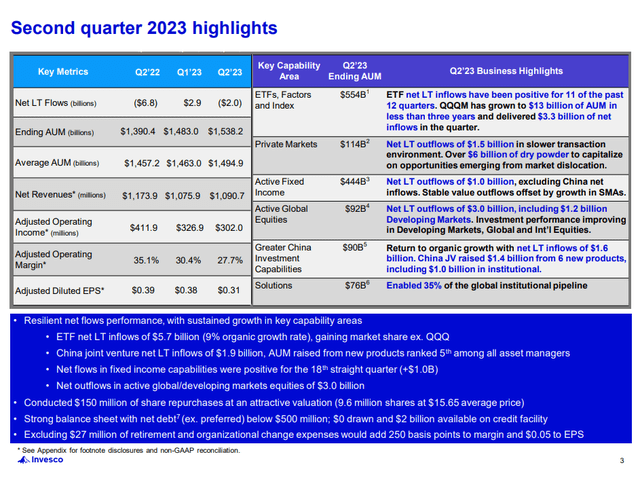

Разбивка по Q2 и комментарии

Разбивка за второй квартал показывает небольшое давление на выручку из-за смешанных эффектов, несмотря на растущие AUM. Снижение платы за выполнение работ из-за плохих общих показателей по классу активов также не помогло. Но, прежде всего, проблемы заключаются в том, что происходит переход к пассивному подходу, при котором Invesco пострадает от значительных комбинированных эффектов.

Вдобавок ко всему, неизбежная инфляция в структуре постоянных затрат продолжает оказывать давление на итоговую прибыль.

Весьма вероятно, что с прошлого квартала показатели эффективности могут улучшиться, поскольку версия о мягкой посадке стала более распространенной в качестве общепринятого мнения, но мы не уверены, продлится ли это намного дольше, поскольку следующие несколько заседаний ФРС, на наш взгляд, предполагают высокую вероятность изменения ожидания. Причина в том, что последний этап инфляции может оказаться упорным. Да, проблемы в Китае помогают общей дефляции сырьевых товаров смягчить основные показатели, и, возможно, замедляется инфляция арендной платы, которая является основным компонентом потребительских цен. Тем не менее, ответное ценообразование и динамика «око за око» между поставщиками и клиентами, а также между профсоюзами, сотрудниками и корпорациями создают упрямый ключевой компонент, который необходимо преодолеть в достаточной степени, чтобы инфляция упала ниже 2%, не подлежащей обсуждению отметки.

Invesco является индексатором и квазииндексатором с точки зрения большинства своих стратегий управления активами, а это означает, что имеют значение такие общие факторы, как ситуация с процентными ставками. Мы пока не уверены в мягкой посадке или достижении пиковых ставок вовремя, чтобы маржа позволила остановить рецессию.

Существует больше опасений по поводу кривой доходности. Долгосрочные ставки растут с точки зрения ожиданий. Это имеет смысл из-за основных вековых тенденций, таких как деглобализация, способствующих повышению долгосрочного инфляционного давления. Это может изменить динамику вкладчиков и инвесторов. В то время как пассивные стратегии набирают популярность, рост AUM может замедлиться, если люди решат, что распределение фиксированного дохода действительно более разумно. Среда TINA закончилась, и, хотя Invesco имеет доступ к фондам с фиксированным доходом и фондам денежного рынка, они передадут бизнес банкам и свои депозитные счета, поэтому отказ от акций не является хорошей идеей, особенно если плохие показатели ускоряют переход к пассиву, как это всегда бывает.

Существует также ряд существенных неблагоприятных факторов с точки зрения структуры бизнеса Invesco, которые, вероятно, приведут к дальнейшему оттоку средств. Как прямой, так и непрямой бизнес в сфере недвижимости и в Китае продолжит сокращаться, переводя больше бизнеса в пассивные фонды или на сберегательные варианты за пределами Invesco. Для недвижимости это связано как с риском рецессии, долгосрочным процентным риском, ограничениями по срокам погашения и, конечно же, с незащищенностью офиса, так и с сохраняющейся определенной опасностью того, что WFH останется здесь надолго. Вместе они, возможно, составляют более 10% от AUM.

нижняя линия

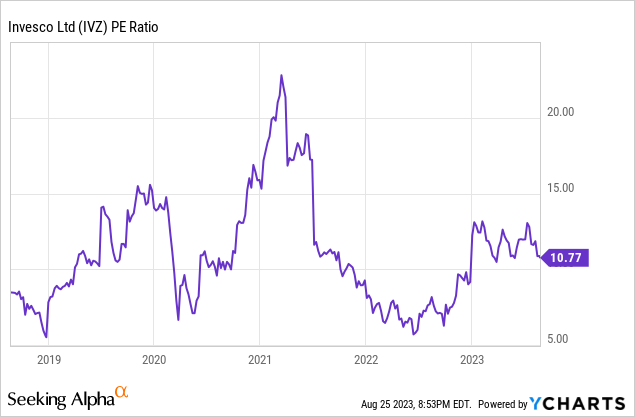

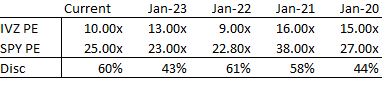

Преимуществом Invesco является дешевая оценка. 11x — это немного, даже несмотря на то, что есть показатели TTM и сохраняется маржинальное давление. Более того, относительная оценка по сравнению с более широким рынком также производится с исторической скидкой, что подтверждается графиками и таблицей ниже.

Проблема в том, что показатели Invesco не отражают пропорционально рынок как бизнес, а смешанные эффекты являются основной причиной постоянного роста различий. Кроме того, даже если есть относительные основания для недооценки Invesco, это не меняет благоприятной бизнес-среды и того факта, что более широкий рынок также может быть переоценен прямо сейчас.

Планы по повышению маржи с помощью инициатив по снижению затрат ограничены, даже в отчете о прибылях прогнозы по их инициативе по экономии в размере 50 миллионов долларов не принесут большого результата, особенно учитывая, что инфляция постоянных затрат продолжает расти. Органические проблемы имеют смысл, особенно если вы считаете, что фондовые рынки поторопились с выводами, предполагая мягкую посадку.

Я думаю, что инвесторы могут быть более креативными и более безопасными в мире с более низким мультипликатором, выбирая варианты, которые не являются Invesco.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")