: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор инвестиций — Ionis остается Пионером в области борьбы с бессмысленностью спустя 30 лет после основания

Ionis Pharmaceuticals (NASDAQ:IONS), возможно, и 30-летняя компания, но она остается разработчиком лекарств—новаторов с уникальным акцентом на антисмысловые технологии, которая выпустила 4 коммерчески одобренных препарата — QALSODY, SPINRAZA, TEGSEDI и WAYLIVRA — для лечения бокового амиотрофического склероза с супероксиддисмутазой 1 («SOD1-ALS»).), спинальная мышечная атрофия, полинейропатия, вызванная транстиретиновым амилоидозом с полинейропатией («ATTRv-PN»), и генетически подтвержденный синдром семейной хиломикронемии («FCS»).

Согласно представлению Ionis за 2022 год в размере 10 тысяч долларов (годовой отчет):

Все лекарства, которые в настоящее время находятся на нашем клиническом конвейере, используют нашу антисмысловую технологию — инновационную платформу для поиска первых в своем классе и / или лучших в своем классе лекарств. Антисмысловые лекарственные средства нацелены на РНК, посредника, который передает генетическую информацию от гена к механизму синтеза белка в клетке.

Нацеливаясь на РНК вместо белков, мы можем использовать антисмысловую технологию для увеличения, уменьшения или изменения выработки специфических белков. Большинство наших антисмысловых препаратов предназначены для связывания с мРНК и ингибирования выработки болезнетворных белков.

Другими словами, в то время как технология мессенджерной РНК, лежащая в основе вакцин против COVID, использовала МРНК для указания клеткам производить определенные белки, РНК-интерференция не позволяет МРНК передавать свои сообщения клеткам или изменяет инструкции для производства большего или меньшего количества определенных полезных / отрицательных белков.

К этому добавляется технология Ionis, конъюгированная с лигандом антисмысловая («LICA»), которая «включает присоединение молекулы, называемой лигандом, которая связывается с рецепторами на поверхности клеток высокоспецифичным образом». Ионис говорит, что данные показывают, что LICA может повысить эффективность препаратов, нацеленных на печень, «в 20-30 раз по сравнению с нашими антисмысловыми препаратами, не содержащими LICA», с более высоким профилем безопасности. Эффективность и безопасность еще больше повышаются благодаря «химии поколения 2.5» компании Ionis — разработанной в 2022 году, технология поколения 2.5 в 10 раз более эффективна, чем ранее использовавшаяся технология поколения 2.0.

Самым сложным аспектом антисмысловой технологии является доставка, учитывая, что нити РНК большие и, как правило, расщепляются иммунной системой до достижения намеченной цели. Ionis использует молекулу сахара под названием GalNAc, или N-ацетилгалактозамин, которая в изобилии экспрессируется в клетках печени («гепатоцитах»), чтобы получить доступ к печени, но с трудом достигает внепеченочных мишеней, поэтому большая часть ее линейки — и 2 одобренных препарата — нацелены на заболевания печени. И КАЛСОДИ, и СПИНРАЗА вводятся с помощью люмбальной пункции, что позволяет им воздействовать непосредственно на центральную нервную систему. Однако эта ситуация вполне может быть улучшена с появлением новых методов доставки, таких как липидные наночастицы («LNP»).

Одобренные продукты и последние характеристики

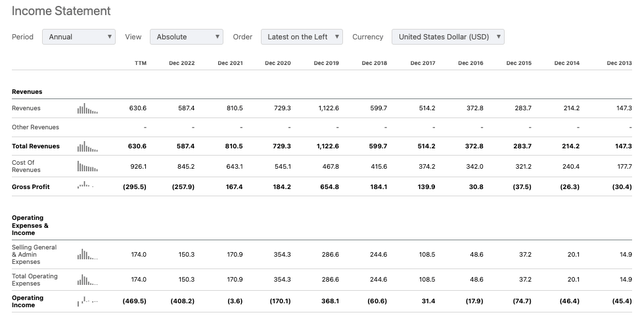

Как мы можем видеть ниже, доходы Ionis исторически значительно колебались из года в год, что в первую очередь связано с лицензионными сборами, получаемыми от партнеров по сотрудничеству.

Например, в 2019 году Ionis заработал $352 млн коммерческого дохода от SPINRAZA, TEGSEDI и WAYLIVRA, но также получил $246 млн внелицензионных сборов от Pfizer (PFE), $150 млн от швейцарского фармацевтического гиганта Novartis (NVS) и $136 млн от гиганта Центральной нервной системы («CNS») Biogen (BIIB), в то время как Roche (OTCQX:RHHBY), GSK (GSK) и специалист по РНК-интерференции Alnylam внесли взносы менее 50 миллионов долларов.

Это иллюстрирует ценность, которую ведущие мировые фармацевтические компании видят в технологии antisense, и уникальный подход Ionis к работе с ней, но это также, возможно, скрывает тот факт, что одобренные компанией препараты не являются основными источниками дохода, по крайней мере для Ionis. В 22 финансовом году доходы от роялти SPINRAZA составили 242 млн долларов, а TEGSEDI и WAYLIVRA — по 30 млн долларов на двоих. Biogen отвечает за маркетинг и продажу SPINRAZA, и в 2022 году выручка препарата составила 1,8 миллиарда долларов

Тем не менее, Ionis продолжает сотрудничать с крупными фармацевтическими партнерами, перечисляя своих основных партнеров как AstraZeneca (AZN), Biogen, GSK, Novartis и Roche, и заявляя в своем отчете за 2022 год 10K, что:

У нас есть потенциал заработать более 23 миллиардов долларов в виде будущих поэтапных платежей, лицензионных сборов и других платежей от наших нынешних партнерств. Кроме того, мы имеем право получать до 20% роялти в рамках наших партнерских отношений.

В январе этого года Ionis заключила соглашение о роялти с Royalty Pharma (RPRX), в соответствии с которым Роялти согласилась выплатить 500 млн долларов авансом и до 625 млн долларов поэтапными платежами в обмен на, согласно пресс-релизу:

- 25% роялти Ionis SPINRAZA выплачивается до 2027 года, увеличиваясь до 45% роялти в 2028 году, при годовом объеме продаж до 1,5 млрд долларов. Доля роялти Royalty Pharma в SPINRAZA перейдет к Ionis после того, как общая сумма выплат роялти SPINRAZA достигнет либо 475 миллионов долларов, либо 550 миллионов долларов, в зависимости от сроков и наступления определенных событий; и

- 25% от роялти Иониса Пелакарсена.

Поэтапные выплаты от партнеров по сотрудничеству, безусловно, являются важным аспектом бизнеса Ionis, но сделка с роялти была заключена в первую очередь для финансирования развития впечатляющего портфеля активов на поздней стадии — включая Пелакарсен, являющийся партнером Novartis, включенный в вышеуказанную сделку, — в процессе утверждения и коммерциализации.

С 2022 года по сегодняшний день выручка Ionis составила $319 млн — рост на 40% последовательно и на 16% в годовом исчислении — при операционном убытке в размере $150 млн в результате операционных расходов в размере $469 млн. На 23 финансовый год Ionis прогнозирует выручку в размере >575 млн долларов при операционных расходах в размере 970-995 млн долларов, что подразумевает чистый операционный убыток в размере <425 млн долларов. Однако сделка с роялти означает, что Ionis с комфортом восполнит эти убытки, поскольку в ее распоряжении имеется около 2 миллиардов долларов наличных.

В настоящее время Ionis торгуется по цене 39 долларов за акцию — скидка 14% к цене, по которой торговались 5 лет назад, и снижение на 10% за последние 12 месяцев — при оценке рыночной капитализации в 5,6 млрд долларов, Ionis можно считать переоцененной, исходя из ее форвардного соотношения цены к продажам, равного ~ 10-кратному, и большие убытки были понесены за 7 из последних 10 лет, при этом чистые убытки достигли $ (270 млн), $ (29 млн) и $ (480 млн) за последние 3 года.

Однако, как и о большинстве крупных фармацевтических компаний — и особенно о тех, у кого такой мощный конвейер, как у Ionis, — о компании следует судить по доходам и рентабельности через 3-5 лет, в отличие от сегодняшнего дня. Если мы это сделаем, то инвестиционный сценарий станет значительно более оптимистичным.

Ionis — Обзор конвейера — Несколько одобрительных снимков «Блокбастера»

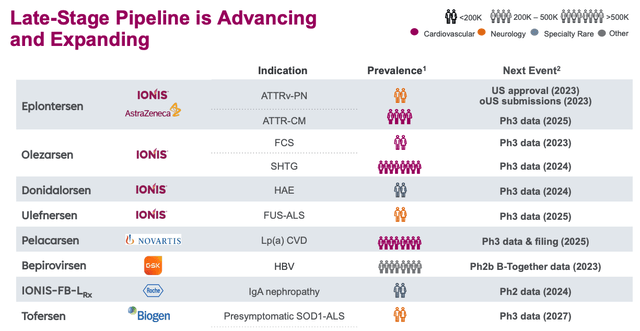

В своей последней корпоративной презентации Ionis представляет обзор своего конвейера на поздней стадии и сообщает, когда ожидать следующего крупного сбора данных.

Наиболее AstraZeneca в ближайшем будущем может стать партнером Eplontersen, кандидат, которому AstraZeneca заплатила Ionis 200 миллионов долларов за приобретение прав в обмен на права на совместную коммерциализацию в США и исключительные коммерческие права за пределами США. AstraZeneca также финансирует 55% затрат на разработку (согласно последнему квартальному отчету Ionis).

Препарат достиг своих 3 сопутствующих первичных конечных точек в исследовании фазы 3 в ATTRv-PN в прошлом году, и FDA уже приняло заявку Ionis на новый препарат («NDA»), назначив дату принятия решения об одобрении на 22 декабря этого года. Последние данные показывают, что препарат по-прежнему эффективен для остановки прогрессирования нейропатии и улучшения качества жизни («QoL») на 85 неделе, что позволяет предположить, что Эплонтерсен, вероятно, будет одобрен в декабре.

Это откроет существенные рыночные возможности для Ionis и AstraZeneca, хотя на рынке появится серьезный конкурент в виде двух одобренных препаратов, разработанных Alnylam — специалистом по РНК-интерференции («RNAi»), которого можно считать главным конкурентом Ionis.

ONPATTRO от Alnylam, который одобрен в ATTRv-PN, заработал 558 миллионов долларов в 2022 году, а его долгосрочная замена AMVUTTRA принесла 94 миллиона долларов дохода в прошлом году, но, вероятно, продажи ONPATTRO сократятся, поскольку пациенты перейдут на более старый препарат, поскольку исследования показывают, что AMVUTTRA имеет преимущество по эффективности. И AstraZeneca, и Ionis очень уверены в том, что их кандидат сможет отобрать долю рынка у AMVUTTRA.

Alnylam также представила свое NDA на одобрение ONPATTRO в ATTRV-CM, у которого значительно больше пациентов, чем у ATTRv-PN. Например, Vyndaqel от Pfizer, единственный на сегодняшний день препарат, одобренный для лечения ATTRV-CM, заработал в прошлом году около 2,5 млрд долларов выручки.

Компания BridgeBio (BBIO) acoramidis также предоставила некоторые достоверные данные по показаниям ATTR-CM, так что, если Ionis получит одобрение здесь, она столкнется с жесткой конкуренцией, хотя благодаря появлению более совершенных лекарств и диагностики объем рынка ATTR-CM может достигать 10 миллиардов долларов к 2020 году. конец десятилетия. Руководство Ionis уверено, что Eplontersen «располагает возможностями для предоставления наиболее надежных данных» в этой области, хотя данные по третьей фазе будут получены не ранее 2025 года.

Тем временем Ionis разрабатывает 3 полностью принадлежащих компании кандидата в Олезарсене, Донидалорсене и Улефнерсене. Наибольшие рыночные возможности открываются для Олезарсена при сильном повышении уровня триглицеридов («TGS»), который подразделяется на 2 показания: синдром семейной хиломикронемии («FCS») и тяжелая гипертриглицеридемия (SHTG) — популяция пациентов > 3 млн — что, по мнению Иониса, представляет собой пиковую возможность продаж в размере > 1 млрд долларов в год..

Олезарсен, который нацелен на apoC-III, «ключевой регулятор метаболизма триглицеридов в крови», получил положительные данные исследования фазы 2, достигнув своей первичной конечной точки — значительного снижения уровня триглицеридов через 6 месяцев, с благоприятным профилем безопасности и переносимости. С учетом того, что в этом году в FCS должны быть представлены данные 3-й фазы, препарат может появиться на рынке до конца 2024 года, хотя может пройти еще как минимум 12 месяцев, прежде чем можно будет получить одобрение SHTG.

По оценкам руководства Ionis, максимальный объем продаж Donidalorsen составляет ~ 500 миллионов долларов. Препарат воздействует на прекалликреиновый путь, который, по мнению Иониса, является «основной причиной наследственного ангионевротического отека («HAE»)», вызывающего потенциально смертельный отек рук, ног, лица и горла.

Данные фазы 2 показали снижение ежемесячных приступов HAE на 97%, что, в случае повторения в исследовании фазы 3, должно быть достаточным для того, чтобы препарат был одобрен с профилем «лучший в своем классе». Конкурс состоит из 2 препаратов, разработанных японской фармацевтической компанией Takeda (TAK), Takhzyro и Cinryze, плюс Biocryst’s (BCRX) Orladeyo — препарат, выручка которого в 2022 году составила более 250 млн долларов, а пик продаж запланирован на уровне более 1 млрд долларов.

Несмотря на сделку с роялти, Ionis мог бы получать приличный доход от роялти от Pelacarsen в случае одобрения Lp(a), связанного с сердечно-сосудистыми заболеваниями. Результаты исследования 3-й фазы ожидаются не ранее 2025 года, но, как всегда, Ionis уверен, что его ключевое исследование с участием ~ 7,6 тыс. пациентов обеспечит «высокую эффективность».

Данные исследования фазы 2 Бепировирсена, показанного при гепатите В («HBV»), были достаточно положительными — показали «потенциал подавления как поверхностного антигена, так и вируса гепатита В, что приводит к возможности функционального излечения», согласно пресс—релизу GSK — для GSK дан зеленый свет исследование 3-й фазы в этой популяции пациентов численностью около 300 миллионов человек.

GSK прогнозирует пиковые продажи препарата в размере ~ 2 млрд долларов, чьим основным конкурентом, вероятно, будут Arrowhead Pharmaceuticals (ARWR) и Johnson & Johnson’s (JNJ) ARO-HBV, который находится на более ранней стадии исследования. Поэтапные платежи составят ~ 260 миллионов долларов, а доля чистых продаж в «младшем подростковом возрасте» для Ionis составит, если GSK получит одобрение Bepirovirsen. Аналитики предположили, что если ковер действительно обеспечит постоянное лечение, рыночные возможности могут существенно возрасти.

Тоферсен уже получил одобрение при БАС, хотя и у ограниченной группы пациентов, что ограничивает ожидаемые пиковые продажи до ~ 300 миллионов долларов, но если удастся обеспечить расширение торговой марки, этот препарат также может стать значимым источником дохода.

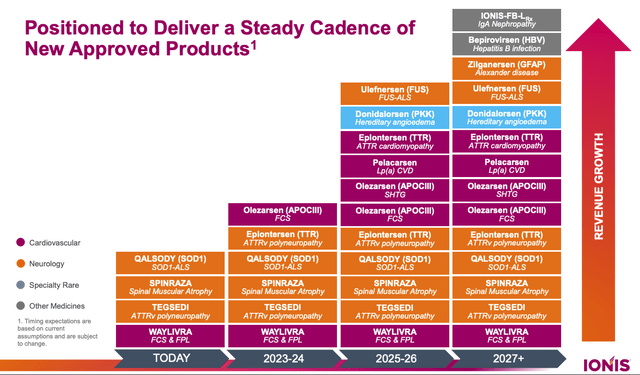

Подводя итог, как мы можем видеть выше, если бы все «удары по воротам» Иониса увенчались успехом, компания завершила бы впечатляющую трансформацию из коммерческой фармацевтической компании с потенциалом коммерческих продаж менее 500 миллионов долларов в действительно значимую фармацевтическую компанию среднего размера, получающую прибыль.

Компания Ionis активно развивала свои технологии и лекарственные препараты на глазах у общественности, что имело как положительные, так и отрицательные последствия. Положительный, поскольку несколько крупных фармацевтических компаний заинтересовались технологией и помогли профинансировать разработку трубопровода, и отрицательный, поскольку Ionis изо всех сил пытается выйти на более крупные рынки, оттесняя компанию на второй план в глазах многих инвесторов.

Взгляд в будущее — Подходящая Оценка на Среднесрочную и Долгосрочную перспективу

Мое мнение о Ionis таково, что чем более терпеливыми будут инвесторы, тем лучше, вероятно, будут работать акции Ionis. Если ожидания оправдаются и Олезарсен появится на рынке в ближайшие 12-18 месяцев, наряду с Эплонтерсеном, только эти 2 препарата могут увеличить выручку Ionis до 1,5 млрд долларов к 2027 году, к этому времени также могут быть одобрены Донидалорсен, Бепировирсен и Эплонтерсен могут быть одобрены в увеличенном показании ATTR-CM.

Как правило, при рассмотрении пиковых продаж конвейерных препаратов аналитики учитывают существенную скидку из-за рисков того, что препараты не пройдут испытания на поздней стадии или им будет отказано в одобрении регулирующими органами по причине безопасности или недостаточной эффективности (даже если руководство может не согласиться с властями).

Однако в случае с Ionis хорошо то, что каждый из препаратов-партнеров уже подвергся тщательному изучению со стороны сотрудничающих фармацевтических компаний, включая таких гигантов, как AstraZeneca, Novartis и Biogen, а частота неудач крупных фармацевтических компаний на поздних стадиях испытаний, как правило, ниже, чем у небольших биотехнологических компаний. Короче говоря, Big Pharma уже завершила большую часть due diligence этих активов и пришла к выводу, что они, скорее всего, не выйдут на рынок.

Что касается препаратов, полностью принадлежащих Ionis, инвесторы могут получить дополнительное утешение от того факта, что они имеют аналогичный механизм действия («MoA») с препаратами, получившими одобрение партнеров, что означает, что доказательство концепции уже установлено, а риск неудачи снижен. Препараты также не будут доступны для копирования конкурирующими фармацевтическими компаниями.

Конечно, это не означает, что каждый актив в портфеле Ionis заслуживает одобрения, но это имеет большое значение для снижения многих рисков, которые могут оттолкнуть инвесторов от инвестирования в биотехнологическую компанию или новый подход к разработке лекарств.

Это наводит меня на мысль о том, что к 2027 году Ionis может выйти на уровень выручки (по моим расчетам) ~ 3 млрд долларов в год — цифра, которая, возможно, может быть достигнута к 2030 году, — снизив соотношение форвардной цены к продажам с ~ 10x до < 2x и сделав Ionis более конкурентоспособной. акция — по текущей цене — хорошая возможность для покупки.

С точки зрения прибыльности, хотя в настоящее время Ionis продолжает нести большие ежегодные убытки, крупная фармацевтическая промышленность характеризуется значительной маржой чистой прибыли — обычно >20%. Разработка лекарств стала особым направлением деятельности крупной фармацевтической отрасли — Johnson & Johnson, Merck & Co и GSK недавно отказались от своих традиционных брендов / подразделений по охране здоровья потребителей, чтобы сосредоточить свое внимание на разработке лекарств — отчасти из-за длительной патентной защиты, предоставляемой новым лекарствам, что позволяет Фармацевтика должна диктовать цены. Таким образом, хотя текущие и прошлые отчеты Иониса о прибылях и убытках не являются убедительными, к 2030 году прибыльность со временем может неожиданно стать отличительной чертой бизнеса.

Заключительные мысли — Один Из Лучших и Более Проверенных Конвейеров В Фармацевтике — Ionis — Это Очень хорошая возможность купить и удерживать

В этом посте я рассказал о новаторском подходе Ionis к антисмысловой технологии и о том, как со временем он смог проникать в печень с помощью технологии LICA и в ЦНС через люмбальную пункцию, что привело к получению 4 разрешений на применение препарата.

Я обсуждал ограниченные рыночные возможности для этих одобренных препаратов и традиционно большие убытки Ionis, которые, вероятно, заставили многих людей — от розничных инвесторов до венчурных капиталистов и хедж—фондов — отказаться от инвестиций в компанию, ограничив динамику цен на акции.

Затем я рассмотрел способность Ionis налаживать партнерские отношения с крупными фармацевтическими компаниями и более внимательно изучил план, который содержит несколько «блокбастерных» (> 1 млрд долларов в год) заявок на одобрение, как партнерских, так и стопроцентных, что подразумевает пиковые возможности продаж для компании, которые могут вырасти. >3 миллиарда долларов к концу этого десятилетия. Также стоит отметить, что все активы Ionis защищены патентами на следующее десятилетие.

Я также высказал мнение, что риск провалов исследований на поздней стадии из-за неудачных попыток одобрения значительно снижается благодаря присутствию крупных фармацевтических партнеров, которые также являются надежным источником регулярных трехзначных поэтапных платежей, что означает, что агрессивное дисконтирование оценки компании для учета риска не является необходимым, или, по крайней мере, менее востребован, чем обычно думают инвесторы в биотехнологии.

Учитывая все эти факторы, а также текущую цену акций Ionis в 39 долларов — существенно сниженную по сравнению с прежними максимумами в 62 доллара, достигнутыми в 2021 году, когда перспективы, возможно, были менее многообещающими, чем сегодня, — и оценку рыночной капитализации в ~ 5,6 млрд долларов, которая, несомненно, увеличится, если Ionis достигнет, например, 75% из заявленных целей акции Ionis на данный момент выглядят как очень хорошая возможность для покупки. Многочисленные предстоящие публикации данных дополнительно открывают множество возможностей для краткосрочного скачка цен, в то время как широта целевых показателей защищает от больших потерь, основанных на единственном отрицательном результате судебного разбирательства.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")