: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

на первый взгляд

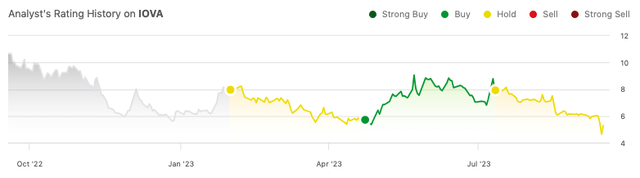

Преодолевая задержки в регулировании и внутренние инвестиционные сдвиги, компания Iovance Biotherapeutics (NASDAQ:IOVA) продолжает позиционировать себя как лидера в области Т-клеточной терапии солидных опухолей. Со времени моей последней рекомендации «Отложить» продление FDA приоритетного рассмотрения lifileucel до февраля 2024 года сигнализировало не о препятствии на пути, а о процедурной заминке. Эта задержка, как это ни парадоксально, может предоставить время для дальнейшей доработки ее рыночной стратегии, что уже подтверждается значительными инвестициями в авторизованные лечебные центры (ATC) и привлечением плательщиков. Уверенность инсайдеров ощутима благодаря недавнему приобретению акций за 25 миллионов долларов директором Iovance, что повысило стоимость акций. Поскольку после вливания капитала денежный поток теперь увеличился примерно до 13,1 месяца, я меняю свою позицию на «Покупать».

Отчет о прибылях за 2 квартал

Чтобы начать свой анализ с самого последнего отчета о доходах Iovance, наиболее поразительными показателями являются увеличение расходов на исследования и разработки (R & D) до $ 86,3 млн во втором квартале 2023 года, что на $12,9 млн больше, чем $ 73,4 млн во втором квартале 2022 года. Этот всплеск в значительной степени можно объяснить ростом числа внутренних научно-исследовательских групп и повышением затрат, связанных с испытанием TILVANCE на этапе 3. Одновременно расходы на продажу, общие и административные (SG&A) снизились до $21,9млн, снизившись на $4,4млн в годовом исчислении, в основном за счет капитализации расходов после приобретения Proleukin. Выручка остается практически незначительной и составляет $0,2 млн из-за продаж продукции после приобретения Proleukin. Чистый убыток увеличился до $106,5 млн с $99,3 млн в годовом исчислении. Эти показатели указывают на то, что Iovance стратегически инвестирует больше в свой конвейер, одновременно управляя расходами на SG & A, что является признаком дисциплинированной финансовой и операционной зрелости по мере продвижения своих клинических программ.

Денежный поток и ликвидность

Что касается баланса Iovance, то по состоянию на 30 июня 2023 года компания располагает денежными средствами и их эквивалентами в размере 230,0 млн долларов и краткосрочными инвестициями в размере 20,9 млн долларов, что составляет на общую сумму 250,9 млн долларов в высоколиквидных активах. Учитывая недавнее вливание капитала в размере $172,5 млн в результате размещения акций в июле, обновленная позиция по ликвидности увеличивается до $423,4 млн. За последние шесть месяцев Iovance отчиталась о чистом использовании денежных средств в операционной деятельности в размере $193,8 млн, что соответствует ежемесячному расходу денежных средств примерно в размере $32,3 млн. С учетом дополнительного капитала срок окупаемости увеличивается примерно до 13,1 месяцев. Стоит отметить, что эти расчеты основаны на исторических цифрах и могут не указывать на будущие показатели.

В свете недавнего привлечения капитала компания, по-видимому, находится в более выгодном положении с точки зрения ликвидности. Текущие обязательства Iovance составляют $88,6 млн, и у нее есть номинальный долгосрочный вексель к оплате на сумму $1,0 млн. Долгосрочные обязательства по операционной аренде составляют $68,8 млн. Положительный приток в размере $259,2 млн от финансовой деятельности за последние шесть месяцев, включая недавние $172,5 млн, обеспечивает подушку безопасности, которая не только расширяет денежный поток, но и может вселить уверенность инвесторов, несмотря на продолжающийся отрицательный денежный поток от операционной деятельности.

Структура капитала, рост и динамика

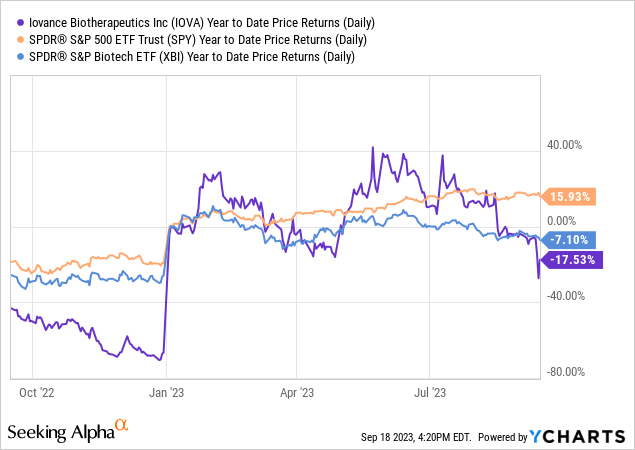

Согласно данным Seeking Alpha, Iovance демонстрирует умеренный уровень долга при рыночной капитализации в $1,31 млрд, смягчаемый значительным запасом наличности. Что касается роста, компания находится на клинической стадии, но ожидает увеличения выручки с $ 12,79 млн в 2023 году до $ 539,79 млн к 2025 году, что соответствует ее перспективному направлению, ориентированному на Т-клеточную терапию солидных опухолей. Акции показали низкие показатели за прошедший год с доходностью -55,60%, значительно отставая от индекса S&P 500.

Iovance: Задержано, но не сорвано Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов

Компания Iovance, по-видимому, занимает прочную позицию как с коммерческой, так и с нормативной точки зрения в отношении lifileucel, своей новаторской терапии TIL для лечения прогрессирующей меланомы и других солидных опухолей. Несмотря на продление FDA срока PDUFA, отсутствие серьезных проблем с проверкой в сочетании с успешными проверками перед утверждением позволяет предположить, что задержка вызвана ограниченностью ресурсов, а не научными неудачами. Терапия по-прежнему имеет статус приоритетной для рассмотрения, и подтверждающее исследование 3-й фазы (TILVANCE-301) продолжается, укрепляя ее нормативный статус.

Одновременно недавний отчет Iovance о доходах продемонстрировал сильную стратегию коммерческого запуска. Компания планирует внедрить 40 систем УВД в течение первых 90 дней после утверждения. Эти центры УВД являются не просто заменителями; они вкладывают значительные средства в ввод в эксплуатацию линий обслуживания TIL и выражают большой энтузиазм по поводу lifileucel. Что касается доступа к рынку, то взаимодействие с ключевыми национальными и региональными плательщиками продолжается, а ранее существовавшие способы возмещения расходов пациентам Medicare еще больше снижают риски для коммерческой стратегии. Положительные отзывы сотрудников УВД о системе регистрации на медицинское обслуживание Iovance добавляют еще один уровень уверенности в бесперебойном запуске.

Таким образом, административная задержка с одобрением FDA представляет собой скорее возможность, чем препятствие для Iovance. Дополнительное время может быть использовано для совершенствования уже хорошо спланированных стратегий доступа на рынок и привлечения плательщиков, в то время как убедительные клинические данные и уникальный терапевтический профиль lifileucel сводят к минимуму любые долгосрочные финансовые или конкурентные риски. Учитывая эти факторы, Iovance хорошо подготовлена к быстрому обслуживанию пациентов с прогрессирующей меланомой сразу после одобрения FDA.

Мой анализ и рекомендации

В заключение, биотерапевтическая компания Iovance, похоже, готова к поворотному моменту в своей траектории. Перспективы регулирования флагманского продукта lifileucel остаются многообещающими, несмотря на продление FDA даты приоритетного рассмотрения. Задержка кажется процедурной, а не научной, что снимает опасения по поводу потенциальных препятствий на пути клинической эффективности продукта. Эту точку зрения подкрепляет существенная покупка со стороны инсайдеров, свидетельствующая об уверенности в перспективах фирмы.

Инвесторам следует обратить внимание на несколько ключевых аспектов в ближайшие недели и месяцы. Во-первых, внимательно следите за обновлениями, касающимися ускоренной проверки; любое положительное решение FDA послужит мощным катализатором для оценки запасов. Во-вторых, увеличившаяся позиция компании по ликвидности до $423,4 млн повышает ее профиль рисков, особенно в сочетании с ежемесячным уровнем потерь, гарантируя, что у нее будет достаточно возможностей для преодоления дальнейших операционных или нормативных препятствий.

Однако, хотя будущее lifeleucel выглядит оптимистичным, проблемы, несомненно, возникнут после утверждения. Первоочередной задачей было бы принятие решения клиницистом. Поскольку мы имеем дело с новой формой аутологичной Т-клеточной терапии, значительное повышение уровня образования врачей и логистики системы здравоохранения будет иметь решающее значение для широкомасштабного внедрения. 40 центров УВД — хорошее начало, но их необходимо будет быстро ввести в эксплуатацию, чтобы использовать преимущество первопроходца. Кроме того, долгосрочные результаты и данные пострыночного эпиднадзора будут иметь решающее значение при оценке реальной эффективности и безопасности lifileucel, что со временем может повлиять на настроения врачей и плательщиков.

В свете текущих фактов и предстоящих катализаторов я повышаю свою инвестиционную рекомендацию для Iovance с «Держать» до «Покупать».»Перспективы компании в области регулирования, доверие инсайдеров и укрепленное финансовое положение создают убедительные инвестиционные аргументы. Тем не менее, инвесторам следует проявлять должную осмотрительность, учитывая присущую неопределенность, связанную с коммерческим успехом такой новой терапии, как lifileucel.

Учитывая высокий уровень риска и высокую прибыльность Iovance, стратегически своевременный выход на рынок на данном этапе может предложить значительный потенциал роста. Внимательно следите за обновлениями нормативных актов и следите за выполнением стратегии коммерческого запуска после утверждения, чтобы оценить долгосрочную жизнеспособность.

Риски для диссертации

Хотя я рекомендовал «покупать» Iovance, некоторые риски требуют более тщательного изучения:

-

Интеллектуальная собственность: Учитывая конкурентную среду в области Т-клеточной терапии, неспособность защитить интеллектуальную собственность может значительно ослабить позиции Iovance на рынке.

-

Риски возмещения: Мой оптимизм в отношении обязательств плательщиков может недооценивать проблемы, особенно на рынках частного страхования, где давление на сдерживание затрат велико.

-

Конкурентные показатели: Поступающие данные от конкурентов в области TIL или CAR-T могут отвлечь внимание и ресурсы от lifileucel.

-

Неопределенность в регулировании: Хотя продление FDA считается процедурным, нельзя исключать будущих препятствий, влияющих на сроки и расход денежных средств.

-

Внедрение на рынке: Успех 40 ATC может быть медленнее, чем ожидалось, что повлияет на потоки доходов и позиционирование на рынке.

-

Клинические данные: Долгосрочные данные, свидетельствующие о нежелательных явлениях, могут повлиять на настроения врачей и плательщиков.

-

Внутренние финансовые показатели: Резкий рост расходов на НИОКР в сочетании с высоким расходом денежных средств может привести к финансовой нагрузке, если не будут выполнены контрольные показатели, что потребует дополнительного разводняющего капитала.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")