: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Iridium Communications (NASDAQ:IRDM) демонстрируют превосходные показатели за последние 5 лет. Мы считаем, что это связано с тем, что компания вступила в новую длительную фазу активного генерирования денежных средств, которая привела к пересмотру оценки IRDM. В настоящее время компания находится в чрезвычайно выгодном положении, чтобы максимально использовать свои стратегические активы — группировку из 66 спутников.

Мы расскажем о том, как компания потратила огромные капитальные вложения за последнее десятилетие и теперь готова “обналичивать” их как минимум в течение 2029 года в интересах акционеров. Однако последние данные о доходах подтвердили, что оценка может быть слишком растянутой, и сейчас рынок учитывает более высокие капитальные затраты при оценке, в результате чего акции упали более чем на 15% за один день. Мы проявляем осторожность и начинаем покрытие с рейтинга УДЕРЖАНИЯ и ждем, пока мультипликаторы снизятся и позволят лучше войти в рынок для покупки этого высококачественного актива.

Потратив на строительство десять лет, сейчас самое время пожинать плоды

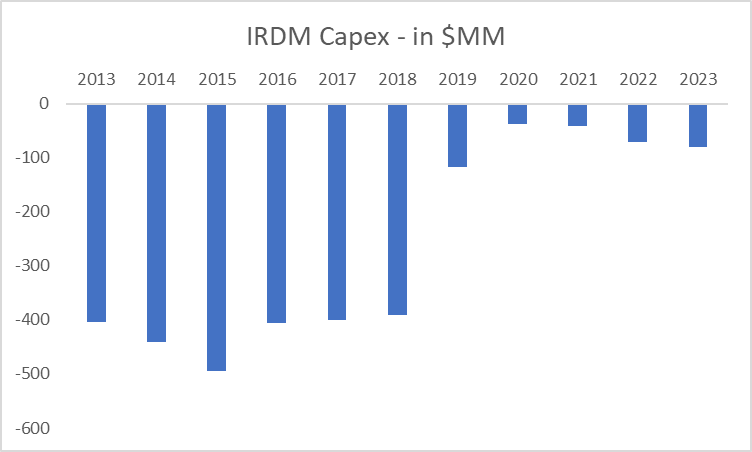

Чтобы по-настоящему понять масштабные изменения, произошедшие с IRDM за последние 5 лет, мы должны взглянуть на капитальные затраты. Значительное сокращение капитальных затрат является результатом прекращения расширения их группировки, которая в настоящее время включает 66 действующих спутников. Это также является причиной того, что акции демонстрируют такие хорошие результаты с 2019 года — акционерам доступно больше свободного денежного потока.

Мы сразу видим, что расход денежных средств на капитальные вложения резко замедлился — с более чем 400 миллионов долларов в год в среднем до уровня ниже 100 миллионов долларов. Но самая важная деталь вытекает из рекомендаций компании по будущим капитальным вложениям:

Теперь мы ожидаем, что наши капитальные затраты составят в среднем примерно от 50,0 до 60,0 миллионов долларов в год до 2029 года.

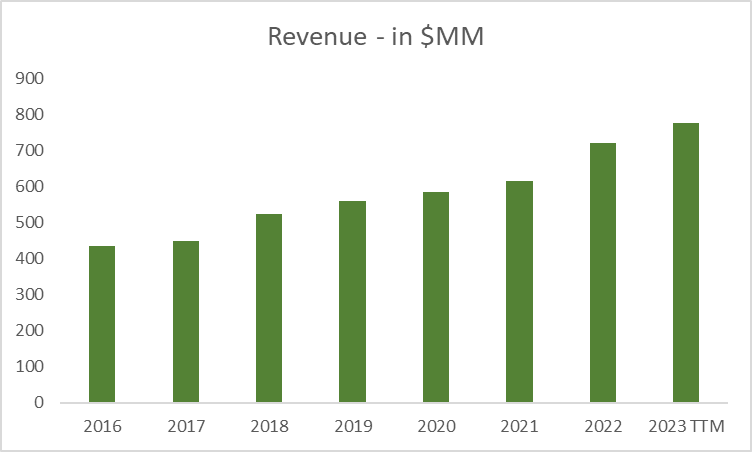

На самом деле эти цифры были выше по сравнению с предыдущей оценкой всего в 40 миллионов долларов. Это происходит из-за инфляционных факторов и других “возможностей для развития бизнеса”. Это привело к падению акций более чем на 15% за один день, поскольку компания опубликовала это руководство в последнем отчете о прибылях 25 июля. Рынок был явно разочарован этими более высокими, чем ожидалось, долгосрочными капитальными вложениями и, вероятно, также обеспокоен их способностью противостоять инфляционному давлению. Вот как выглядели доходы в последние годы.

Мы видим, что компания смогла привлечь гораздо больше бизнеса, и этот рост даже ускорился за последние 2 года. Это важно для компании, которая работает по долгосрочным контрактам с такими клиентами, как правительство США, и способствует росту в дополнение к видимости денежных потоков. Вот почему мы также очень позитивно относимся к тому, чтобы начать оценку покупки в случае снижения стоимости, потому что Iridium — это высококачественный актив, который может работать очень хорошо.

Побочный продукт Iridium вскоре может стать основным: возможности интернета вещей

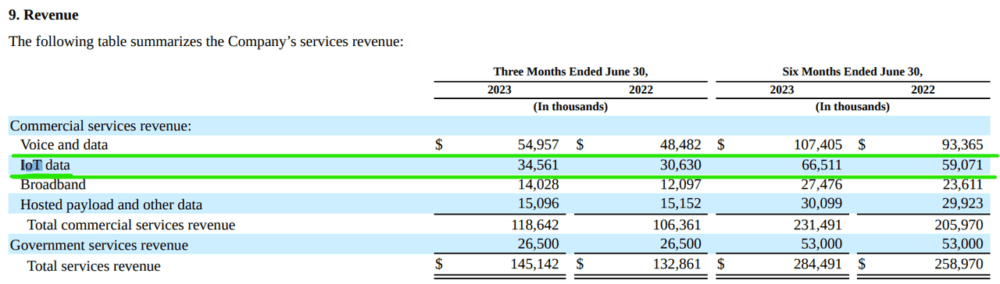

Компания завершила квартал с общим количеством оплачиваемых абонентов 2 140 000, что сопоставимо с 1 875 000 за аналогичный период прошлого года и выше по сравнению с 2 051 000 за квартал, закончившийся 31 марта 2023 года. Общее количество оплачиваемых абонентов выросло на 14% в годовом исчислении благодаря росту коммерческого интернета вещей

Это цитата непосредственно из последнего отчета о доходах. Iridium уже несколько лет фокусируется на IoT, имея возможность интегрировать это предложение в свой более широкий портфель услуг. Однако мы начали замечать все более пристальное внимание со стороны компании (например, упоминания “Интернета вещей” в заявках, которые выросли на 20-25% по сравнению с прошлым годом). Мы считаем, что это может быть признаком того, что руководство видит высокий спрос в сегменте, который все еще является непрофильным, но вскоре может стать основным направлением для привлечения роста.

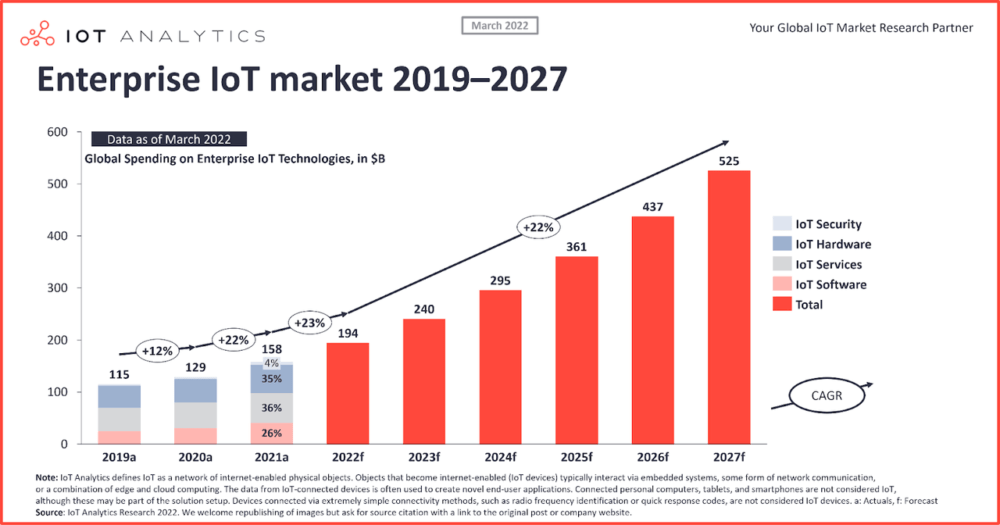

Сейчас выручка от интернета вещей составляет около 23% от общей выручки, что немного больше, чем 22% в прошлом году. Однако из очень быстрого анализа становится ясно, что рынок Интернета вещей — это то место, где можно зафиксировать рост:

Ожидается, что при ожидаемом среднегодовом росте более чем на 20% совокупная стоимость этого рынка к 2027 году превысит 500 миллиардов долларов. По сравнению с выручкой Iridium всего в 700 миллионов долларов это огромная сумма. Но при такой высокой конкуренции на всех фронтах, почему мы ожидаем, что Iridium будет лучше и сможет обеспечить больший рост? Все очень просто: инфраструктура.

Возможно, Iridium сможет легче интегрировать устройства, комплекты, функции и сервисы, поскольку они являются владельцами спутниковой инфраструктуры, которая может использоваться для поддержки Интернета вещей. Действительно, если нельзя использовать наземные сети, то ни одно устройство Интернета вещей не сможет работать. И именно здесь спутники Iridium могут быть использованы для внедрения этой технологии даже в очень сельских районах с недостаточным уровнем обслуживания.

Риски: что может пойти не так

Однако мы не забываем, что это капиталоемкая компания, которая подвержена большому операционному риску и рискам исполнения. Компания также привлекла значительную сумму долга для финансирования капитальных вложений за последние годы, и в настоящее время чистый долг на балансе составляет 1,7 миллиарда долларов. Это создает дополнительный уровень риска по одной основной причине: это ограничивает способность компании выплачивать чрезмерное вознаграждение акционерам и создает необходимость рефинансирования такого долга по истечении срока погашения. И, как мы заметили в 2022 и 2023 годах, рефинансирование может стать очень болезненным делом, если за это время ставки вырастут в 5 раз. К счастью, у компании уже есть некоторый переменный долг, срок погашения которого истекает в 2025 году.

Итог: справедливая стоимость и целевые показатели

Для оценки мы хотели бы использовать сопоставимый анализ. В частности, мы хотим привести пример, который, по нашему мнению, лучше отражает значение, которое может быть присвоено “парку” спутников. Речь идет о приобретении Maxar Technologies частной инвестиционной компанией в рамках сделки стоимостью около 6,4 миллиарда долларов.

Учитывая, что чистый долг Maxar на момент закрытия составлял около 2,2 миллиарда долларов, это означает, что в результате сделки стоимость собственного капитала составила более 4,2 миллиарда долларов при показателе EBITDA всего в 260 миллионов долларов. Для общего числа, кратного 16. Мы хотим использовать эту сделку в качестве основного барометра по двум основным причинам: (1) она показывает, какую ценность с точки зрения премии можно получить за спутники и инфраструктуру высокостратегической компании; (2) она состоялась в нормальной (возможно, даже ограничительной) рыночной среде и множитель, таким образом, не завышается.

Интерес частного акционерного капитала (а не конкурента или связанного с ним игрока отрасли) показывает, что существуют разные стороны, рассматривающие стратегическую инфраструктуру. И хотя Iridium использует совершенно иную бизнес-модель, мы подчеркиваем, что после десятилетия, потраченного на создание их спутников, неудивительно, что кто-то теперь пытается приобрести их за дополнительную плату, как Maxar. Проблема, конечно, в том, что прямо сейчас оценка кажется еще более щедрой, чем в этой сопоставимой сделке. Фактически, Iridium торгуется примерно в 17 раз дороже форвардной EBITDA (ожидается около 460 миллионов долларов). Вот почему мы считаем, что возможность торга акциями IRDM начинается с коэффициента, кратного 15, что соответствует цене акции в 40 долларов.

Вывод

Iridium Communications — это чрезвычайно стратегический, высококачественный актив, который сейчас вступает в новую фазу процветания с точки зрения получения денежных средств. Компания также сталкивается с очень интересной возможностью в стремлении к сильному росту в сфере Интернета вещей, где она в конечном итоге могла бы построить РОВ. Проблема, однако, в том, что акции очень дорогие, и даже по сравнению с аналогичными компаниями и сделками (поглощение Maxar) мы отмечаем, что нам нужен больший запас прочности на уровне около 40 долларов за акцию. Таким образом, мы начинаем покрытие с рейтингом УДЕРЖАНИЯ, который может стать ПОКУПКОЙ ниже 40 долларов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")