: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная деятельность

Я рекомендовал рейтинг покупок для Juniper Networks (NYSE:JNPR), когда писал об этом в прошлый раз, поскольку ожидал значительного роста заказов в ближайшие кварталы и в 24 финансовом году. Сокращение заказов было в первую очередь связано с жесткой конкуренцией в предыдущем периоде. Основываясь на моем текущем прогнозе и анализе JNPR, я рекомендую сохранить рейтинг. Мое предыдущее представление о том, что объем заказов будет высоким в ближайшие кварталы, не оправдалось, и вероятность получения выручки за 24 финансовый год невелика. Из-за этих факторов я ожидаю, что акции останутся в пределах диапазона в ближайшей перспективе.

Краткое изложение

JNPR предоставляет интернет-провайдерам и другим телекоммуникационным компаниям продукты и услуги сетевой инфраструктуры.

Обзор

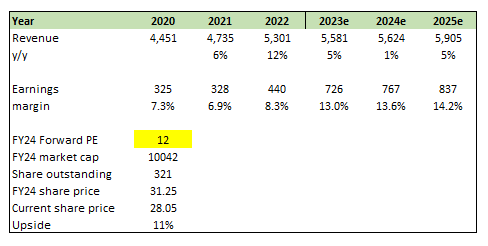

Выручка корпоративного сегмента в размере 646 миллионов долларов стала основным фактором роста выручки JNPR во 2кв23, который составил 1,43 миллиарда долларов, что соответствует верхней границе прогнозируемого диапазона от 1,39 до -1,45 миллиардов долларов. Доходы от поставщиков услуг составили 474 миллиона долларов, в то время как доходы от облачных вычислений составили 311 миллионов долларов. Наконец, рентабельность по EBIT составила 19%, а прибыль на акцию — 0,58 доллара, что выше консенсус-оценки в 0,50 доллара.

Хотя я рад, что JNPR смогла превзойти консенсус-прогнозы по прибыли на акцию, я недоволен результатами заказов (мои собственные расчеты основаны на изменении объема невыполненной работы и выручки). Я предполагаю, что клиенты, откладывающие реализацию проектов для защиты своих балансов, и смещение расходов на ИТ в сторону других инвестиций в ИТ, таких как инфраструктура искусственного интеллекта, способствовали снижению количества заказов по сравнению с предыдущим годом. Последовательный рост заказов согласуется с ожиданиями руководства о том, что ежегодное снижение заказов будет умеренным, и с его подтверждением возможности ежегодного роста заказов в 4кв23. Это заставило руководство резко снизить свой прогноз роста выручки на 23 финансовый год с 9% до 5-6%. Но руководство также подтвердило свои ожидания двузначного роста прибыли на акцию в %, предполагая, что сокращение затрат сыграет значительную роль в достижении этой цели.

Хотя общий рост заказов замедлился по сравнению с этим периодом прошлого года, я радуюсь тому факту, что выручка JNPR Enterprise увеличилась на 38% в годовом исчислении по сравнению с 29% в 1кв23. Что еще более важно, несмотря на непростое сравнение с прошлым годом, когда объем заказов увеличился более чем на 20%, заказы на все решения для клиентов увеличились. Это способствует долгосрочному росту JNPR, поскольку показатели продолжают оставаться высокими даже в нынешних сложных условиях. Я бы ожидал, что в хорошие времена производительность будет еще лучше. С другой стороны, хотя я упоминал ранее, что искусственный интеллект использует возможности получения дохода от основного бизнеса JNPR, было приятно видеть, что JNPR также извлекает из этого некоторую выгоду. Рост Mist AI почти на 100% в годовом исчислении — лишь один из примеров того, как стремление внедрить искусственный интеллект пошло на пользу корпоративному подразделению JNPR, основанному на ИИ.

Принимая все во внимание, нелегко предсказать, что произойдет в краткосрочной перспективе (до конца 23-го финансового года). Корпоративное подразделение JNPR по-прежнему находится на подъеме. Если экономика в целом улучшится, этот сектор должен процветать еще больше. Однако спрос на облачные сервисы во 2кв23 остается слабым из-за необходимости системы обрабатывать избыточные запасы.

Оценка

Я полагаю, что выручка JNPR достигнет 5,6 миллиарда долларов в 2023 финансовом году, рассчитанная путем пересчета выручки за 9 месяцев 2023 года в годовом исчислении (3КВ23 на основе рекомендаций руководства). Что касается 24 финансового года, я придерживаюсь консервативного подхода, моделируя очень низкий рост из-за отсутствия видимости (отставание невелико). Поскольку экономика меняется к лучшему, заказы и выручка должны начать поступать обратно в JNPR, что приведет к возобновлению роста бизнеса в 25 финансовом году (среднезначимый показатель, аналогичный прошлому). При более высокой доходной базе я бы ожидал, что чистая маржа также превысит исторические уровни, хотя и постепенно, по мере снижения инфляции затрат (особенно на рабочую силу).

Учитывая слабые краткосрочные перспективы и более низкий ожидаемый рост по сравнению с аналогичными компаниями, я не вижу никаких причин для рынка повышать оценку JNPR с текущего прогнозного значения в 12 раз. Я признаю, что текущий мультипликатор является дешевым на исторической основе (-1stdev в настоящее время), и я полагаю, что он останется на этих уровнях до тех пор, пока инвесторы не получат лучшее представление о перспективах роста на 24 финансовый год, а также о положительном росте заказов в годовом исчислении.

Риск и заключительные мысли

Я понижаю рейтинг JNPR с рейтинга покупки до рейтинга удержания. Недавнее сокращение заказов из-за жестких условий конкуренции в прошлом году и снижение прогноза выручки за 24 финансовый год из-за меньшего объема невыполненных работ, вероятно, ограничат диапазон цен на акции в ближайшей перспективе. Я не предвижу пересмотра оценки JNPR в сторону повышения до тех пор, пока не будет лучшего понимания перспектив на 24 финансовый год и положительного роста заказов в годовом исчислении.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")