: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Обзор

Моя рекомендация для Keurig Dr Pepper (NASDAQ:KDP) — сохранять нейтралитет, поскольку я по-прежнему обеспокоен восстановлением кофейного сегмента в США. Пока руководство указывает на то, что тенденция меняется, но я думаю, что оценка не будет отражать этот оптимизм до тех пор, пока не будут сообщены фактические результаты.

Обратите внимание, что ранее я присвоил KDP рейтинг удержания, поскольку хотел увидеть восстановление в сегменте кофе, а также более четкую траекторию спроса, учитывая неопределенную конъюнктуру спроса в то время.

Последние результаты и обновления

KDP сообщила о выручке за 2кв23 в размере $3,79 млрд, росте на 6,6% против консенсус-прогноза роста на 4%. Скорректированная прибыль KDP на акцию в размере 0,42 доллара также оказалась выше консенсус-прогноза в 0,40 доллара. Органический рост продаж по каждому сегменту рынка был следующим: кофе в США (-5,7%), освежающие напитки в США (11,8%) и международные (7,0%). В US Coffee продажи капсул K-Cup упали на 4,6% и 7,7% в натуральном выражении, в то время как продажи пивоваров упали на 11%. Хотя валовая прибыль незначительно увеличилась до 54,8%, роста операционных расходов оказалось достаточно, чтобы снизить рентабельность по EBIT на 37 б.п. Общие показатели KDP оказались лучше, чем ожидалось, поскольку показатели выручки и EPS превзошли консенсус-прогнозы. В то время как подразделение компании по производству прохладительных напитков в США продемонстрировало двузначный рост продаж и значительное увеличение маржи, подразделение компании по производству кофе в США продолжало демонстрировать слабость.

Что касается кофейного бизнеса в США, то здесь сохраняется заметная слабость, хотя я счел позитивный прогноз руководства обнадеживающим, поскольку они ожидали, что самая низкая точка будет во 2кв23. На мой взгляд, существует вероятность того, что кофейный бизнес США в ближайшем будущем испытает благоприятный попутный ветер из-за ослабления сравнений мобильности. Это, в свою очередь, приведет к восстановлению потребления кофе в домашних условиях во второй половине 2023 года. (Руководство также подчеркнуло, что категория домашнего кофе продемонстрировала положительный прогресс в июле.) Однако у меня есть сомнения по поводу предположения о быстром и ускоренном росте в течение оставшейся части года. Это связано с тем, что я считаю, что сложные экономические обстоятельства могут заставить потребителей откладывать более крупные покупки, такие как кофеварки. В результате этот фактор, вероятно, продолжит оказывать давление на показатели сегмента до второй половины 2023 года.

Что касается маржи, я ожидаю, что валовая прибыль кофейного сегмента в США продолжит расти во 2П23, во многом благодаря запаздывающему эффекту недавнего повышения цен, не соответствующего снижению затрат на сырье. Однако я думаю, что операционный левередж в этом году будет умеренным, поскольку KDP по-прежнему инвестирует в компанию для стимулирования долгосрочного роста.

Подводя итог, я думаю, что у KDP есть многообещающие возможности долгосрочного роста для увеличения своей доли на пивоваренном рынке в результате постоянного внимания к инновациям и расширению своего основного бизнеса по производству упакованных напитков. Тем не менее, мой нейтральный рейтинг остается неизменным, поскольку я считаю, что неопределенность в результатах деятельности компании останется высокой, особенно в кофейном бизнесе из-за макроэкономического давления (которое компенсирует попутный ветер от ослабления конкуренции за мобильность).

Оценка и риск

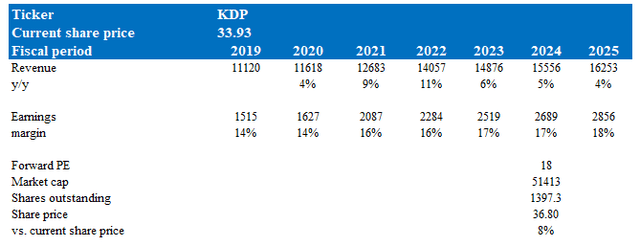

Согласно моей модели, KDP оценивается в 36,80 доллара в 24 финансовом году, что представляет собой увеличение на 8%, или, другими словами, является справедливой оценкой. Эта целевая цена основана на моем прогнозе роста в среднезначимых цифрах в течение следующих двух лет, исходя из прогнозируемых руководством темпов роста выручки в 23 финансовом году. Я также ожидаю, что маржа улучшится после реинвестирования в ближайшей перспективе.

Я думаю, что дальнейший рост акций KDP будет в значительной степени зависеть от показателей производства кофе в США, на что, на мой взгляд, обращают внимание инвесторы. До тех пор, пока KDP не сообщит результаты, свидетельствующие о том, что тенденция стала устойчивой, я предвижу, что оценка останется с дисконтом к историческому среднему показателю KDP в 19 раз. KDP сейчас торгуется с 18-кратной форвардной выручкой, которая, как я ожидаю, останется неизменной в ближайшей перспективе.

Оценка также сопряжена с риском того, что KDP не оправдает ожиданий за 4кв23, поскольку руководство заявило, что они ожидают лишь скромного роста прибыли на акцию в 3кв23, что вызывает опасения по поводу того, насколько может вырасти 4КВ23, учитывая сложный и неопределенный макроэкономический фон.

Резюме

В заключение, я сохраняю нейтралитет в отношении KDP, учитывая сохраняющиеся опасения по поводу восстановления кофейного сегмента в США. Несмотря на то, что недавние финансовые результаты превзошли ожидания, слабость кофейного подразделения сохраняется. Потенциальный попутный ветер в сегменте кофе в США в краткосрочной перспективе из-за ослабления сравнения мобильности может привести к восстановлению потребления кофе в домашних условиях позднее в 2023 году. Однако неопределенность, связанная со сложными экономическими условиями, может препятствовать быстрому росту.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")