: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание редактора: Seeking Alpha с гордостью приветствует Туаева Левана в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Когда инфляция и процентные ставки резко растут, инвесторы часто переключаются на высококачественные акции, которые приносят солидные дивиденды. Но даже это не поможет, если компания теряет стоимость — а такие дивиденды не создадут долгосрочной ценности для акционеров. Это относится и к корпорации Кимберли-Кларк (NYSE:KMB). Несмотря на то, что за последние шесть месяцев цены на KMB выросли — показатель, который получил дополнительный импульс благодаря оптимистичному квартальному отчету, — его долгосрочная стоимость остается неизменной, и цена, вероятно, упадет в течение года. Для этого есть несколько причин. Во-первых, результаты прошлого квартала могут оказаться недолговечными; во-вторых, исторически неизменная рентабельность чистых операционных активов компании не оправдывает прогнозируемых темпов роста; в-третьих, увеличение выплат дивидендов и выкуп акций вскоре станут непозволительной роскошью; в-четвертых, дисконтированная аномальная доходность предполагает, что KMB в настоящее время находится на завышенная цена; и, в-пятых, инфляция и процентные ставки повлияют на себестоимость продаж и требуемую доходность.

Обзор компании и операционных сегментов

Корпорация «Кимберли-Кларк» — известная мировая компания, работающая в сегментах средств личной гигиены и потребительских тканей. Компания имеет три основных подразделения: Средства личной гигиены, потребительские ткани и K-C Professional. 24 февраля 2022 года KMB завершила сделку по приобретению Thinx Inc (лидера отрасли в категории нижнего белья многократного использования и для лечения недержания мочи).

Несмотря на то, что KMB выиграла от пандемии, Yahoo Finance в настоящее время оценивает ее в 3,2 балла или «удерживает», а рекомендуемая средняя цена составляет 137,95 доллара за акцию.

Может показаться, что дивидендная доходность компании оправдывает ее рыночную цену, но было бы разумно копнуть глубже, изучив аномальную доходность и то, создает ли она стоимость, соответствующую текущей оценке KMB. После этого я назову свои варианты акций и краткосрочную целевую цену.

Коллегиальный анализ и эффективность работы сектора

Сначала мы должны сравнить KMB с его конкурентами, имея в виду, что весь сектор или рынок может быть переоценен, что приведет к искажению показателей оценки. Kimberly-Clark работает в условиях высокой конкуренции, а некоторые из ее конкурентов еще крупнее или более диверсифицированы. Это ближайшие конкуренты, но явно не идентичные.

| PG | JNJ | cl | Средний | КМБ | |

| P/E (FWD) | 24.53 | 16.1 | 24.26 | 21.63 | 19.95 |

| P/S (FWD) | 4.33 | 4.49 | 3.29 | 4.04 | 2.11 |

| EV/EBIT (FWD) | 20.01 | 14.58 | 17.92 | 17.5 | 16.95 |

Нажмите, чтобы увеличить

Как вы можете видеть из приведенной выше таблицы, показатели KMB близки к средним по сектору, а его цена продажи, как обычно, ниже, чем у конкурентов. Прогнозируемая оценка роста KMB по рейтингу Seeking Alpha Quant составляет C+ в соответствии с аналогичными показателями. И большинство из них торгуются с форвардным P/E ниже, чем в среднем по ним. При прогнозном P/E 19,95 KMB торгуется немного выше своего среднего показателя за 5 лет в 19,92 и медианы по сектору в 18,77, что указывает на то, что он, возможно, достиг целевого уровня цены.

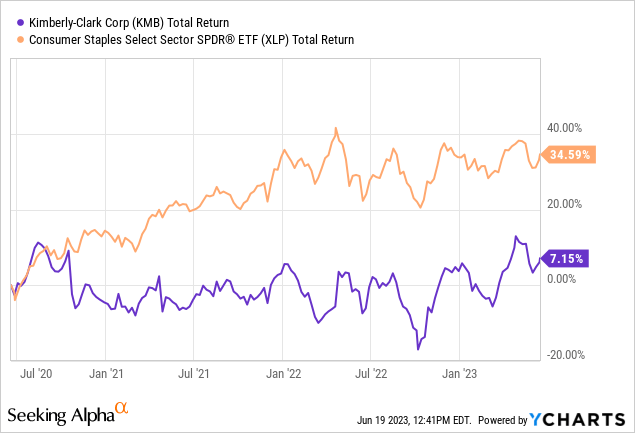

Однако, чтобы получить более точную картину, мы должны глубже изучить финансовую отчетность компании, чтобы определить ее текущую стоимость и факторы, которые могут увеличить или уменьшить эту стоимость. Сравнивая KMB с показателями общей доходности S&P 500 и доходности ETF Consumer Staples Select Sector за последние три года, мы обнаруживаем, что показатели компании ниже прогнозов. Тот факт, что у KMB долгое время были высокие мультипликаторы, близкие к среднеотраслевым, но плохие показатели по сравнению с отраслью, повышает ее оценку. ставится под сомнение. Дивиденды, которые повышали цену, находятся под угрозой, поскольку коэффициент выплат растет с 2019 года и сейчас превышает средний показатель по сектору.

Прошлые финансовые отчеты и балансы KMB

|

Год |

2022 |

2021 |

2020 |

2019 |

2018 |

|

Рентабельность чистых операционных активов (RNOA) |

19.6% |

20.8% |

32.5% |

32.2% |

18.4% |

|

RNOA от продаж |

20.8% |

19.8% |

27.7% |

26.8% |

18.9% |

|

Базовая маржа прибыли от продаж (Core PM) |

9.8% |

9.6% |

12.5% |

11.1% |

7.9% |

|

Прочие операционные доходы (IO)/Чистые операционные активы (NOA) |

2.1% |

1.9% |

2.6% |

2.8% |

2.7% |

|

Необычный операционный доход /Чистые операционные активы |

-2.7% |

0.1% |

3.8% |

0.1% |

-1.6% |

|

Оборачиваемость активов (продажи/NOA или ATO) |

2.1 |

2.1 |

2.2 |

2.4 |

2.4 |

|

Рост чистых операционных активов (NOA) |

-1.1% |

1.4% |

18.2% |

8.2% |

-10.0% |

|

Рост продаж |

3.8% |

1.6% |

3.7% |

-0.2% |

0.8% |

Нажмите, чтобы увеличить

Эта таблица показывает, что с точки зрения изменений от года к году показатели, влияющие на оценку, оставались неизменными, за исключением периода пандемии, когда спрос на средства личной гигиены вырос.

|

Год |

2022 |

2021 |

|

∆ROCE (Изменение доходности обыкновенного капитала) |

-1.48% |

-146.00% |

|

∆RNOA (Изменение рентабельности чистых операционных активов) |

-1.22% |

-11.74% |

|

∆СПРЕД (изменение разницы между доходностью чистых операционных активов и чистой стоимостью заимствования) |

-1.34% |

-11.67% |

|

∆FLEV (изменение финансового рычага) |

0.522714 |

-1.70405 |

Нажмите, чтобы увеличить

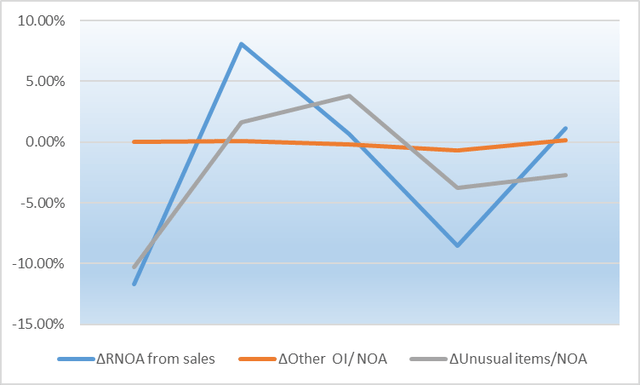

В прошлом году у KMB наблюдалось снижение ROCE (рентабельности обыкновенного капитала) из-за уменьшения СПРЕДА (RNOA — Чистая стоимость заимствования) и левереджа, в то время как RNOA снизился из-за необычных статей/NOA (Необычные статьи/ Чистые операционные активы).

Основная прибыль компании от продаж немного выросла, но в целом осталась на прежнем уровне. Поскольку необычные предметы именно таковы — необычные и, следовательно, неустойчивые, — я предпочитаю не учитывать их в уравнении.

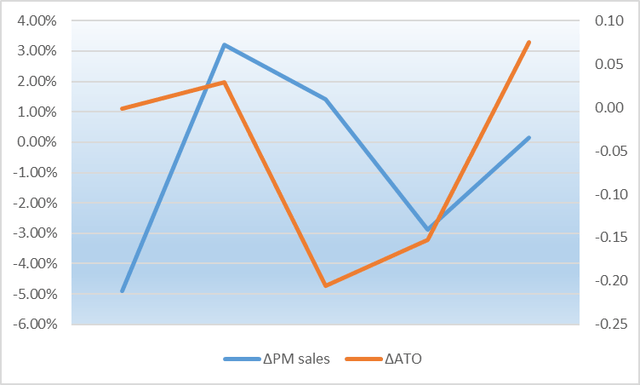

Оборачиваемость активов и растущая норма прибыли способствовали небольшому увеличению RNOA, но, как вы можете видеть, эти показатели в целом остаются неизменными, исключая возможность значительного увеличения доходности в следующем году.

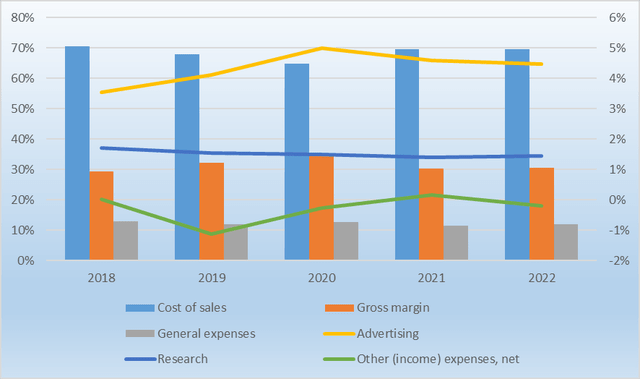

Но, возможно, мы упустили из виду некоторое увеличение расходов на исследования или маркетинг, которое привело к росту прошлых затрат, но также увеличило возможность получения более высокой прибыли в будущем?

На этом графике показана доля каждой статьи в операционной выручке, что указывает на то, что эти показатели также остались неизменными. Исключением стали 2019-2020 годы, когда валовая прибыль и расходы на рекламу выросли, что привело к более высокой доходности.

Последние квартальные результаты

KMB сообщил следующее в своем объявлении о результатах за 2 квартал 2023 года :

- Чистый объем продаж составил 5,1 миллиарда долларов, увеличившись на 1 процент, при органическом росте продаж на 5 процентов.

- Валовая прибыль составила 33,7 процента, увеличившись на 350 базисных пунктов; скорректированная валовая прибыль составила 34,0 процента, увеличившись на 380 базисных пунктов по сравнению с предыдущим годом, что обусловлено благоприятной реализацией чистой выручки и производительностью, компенсирующей инфляцию.

- Разводненная прибыль на акцию составила 0,30 доллара США, в основном за счет неденежных отчислений в размере 1,36 доллара США на акцию в связи с обесценением нематериальных активов; на скорректированной основе прибыль на акцию составила 1,65 доллара США.

- Повысил прогноз органического роста на 2023 год до 3-5%, а скорректированной прибыли на акцию — на 10-14%, при этом скорректированная операционная маржа выросла на 150 базисных пунктов в середине по сравнению с прошлым годом.

Несмотря на радужную картину, которую это рисует, меня привлек тот факт, что доля дебиторской задолженности в чистых операционных активах выросла.

| Год | 2023 | 2022 | 2021 | 2020 | 2019 |

| Операционные активы: | |||||

| Денежные средства и их эквиваленты | 1% | 1% | 1% | 1% | 1% |

| Дебиторская задолженность, нетто | 27% | 24% | 23% | 24% | 29% |

| Запасы | 24% | 24% | 24% | 20% | 23% |

| Прочие оборотные активы | 8% | 8% | 9% | 8% | 7% |

| Основные средства | 88% | 84% | 85% | 86% | 94% |

| Добрая воля | 24% | 22% | 19% | 20% | 19% |

| Прочие нематериальные активы | 2% | 9% | 9% | 9% | 0% |

| Прочие активы | 14% | 13% | 13% | 14% | 13% |

| Инвестиции в акционерные компании | 3% | 3% | 3% | 3% | 3% |

| ОБЩАЯ сумма операционных активов: | 190% | 187% | 186% | 184% | 188% |

Нажмите, чтобы увеличить

Это число растет второй квартал подряд, увеличившись с 25,8% почти до 27%.

Несмотря на увеличение валовой прибыли, основная прибыль от продаж осталась на прежнем уровне, а общий объем продаж снизился из-за обесценения активов. Небольшое увеличение числа участников АТО продолжилось и в этом году.

|

2023 |

2022 |

2021 |

2020 |

2019 |

|

|

Базовая маржа прибыли после налогообложения |

10.3% |

9.8% |

9.6% |

12.5% |

11.1% |

|

Норма прибыли |

7.2% |

9.2% |

10.1% |

14.7% |

13.3% |

|

Оборачиваемость активов |

2.3 1 Прогнозируется 1. По результатам 6 месяцев |

2.1 |

2.0 |

2.0 |

2.3 |

Нажмите, чтобы увеличить

Риски

Это подводит нас к возможным рискам, связанным с «улучшенным прогнозом на 2023 год». Большее количество дебиторской задолженности может указывать на то, что мы не можем полагаться на эти цифры, что KMB, возможно, завышала свои показатели продаж, заранее прогнозируя выручку.

Приобретение Thinx не привело к какой-либо поддающейся количественной оценке синергии с момента составления отчетности за прошлый год, что предвещает отсутствие дальнейшего роста. Хотя более тщательный анализ будущих мер по экономии средств может выявить потенциал дальнейшего роста KMB, текущие показатели свидетельствуют о том, что к концу года компания потеряет динамику. Показатель PM от продаж снизился по сравнению с первым кварталом, что позволяет предположить, что дальнейшие результаты будут соответствовать показателям прошлых лет.

Высокая инфляция, растущие процентные ставки и колебания валютных курсов будут по-прежнему оказывать негативное влияние. Несмотря на эти рыночные риски, KMB, похоже, не предпринимает никаких значимых шагов для увеличения своей стоимости. Весь его план, по-видимому, состоит в постоянном увеличении дивидендов и выкупе своих акций с целью повышения цены на акцию. Это не только не создает ценности для акционеров (это может даже снизить стоимость акций, если они будут выкуплены по завышенным ценам), но и может привести к снижению цены на акцию в долгосрочной перспективе. Более того, как мы отмечали ранее, коэффициент выплат уже находится на самом высоком уровне, что оставляет мало возможностей для маневра по привлечению инвесторов. К будущим кварталам следует относиться с осторожностью.

Методология оценки

Мои расчеты основаны на финансовой отчетности KMB за последние 12 лет. Я нахожу избыточную доходность чистых операционных активов (разницу между базовой доходностью чистых операционных активов и требуемой доходностью) и затем дисконтирую ее. Поток прогнозируемых будущих сверхдоходов приводится к текущей стоимости. Базовый RNOA не включает разовый эффект, который необычные статьи оказывают на отчет о прибылях и убытках. Требуемая доходность рассчитывается на основе WACC и учитывает средние исторические показатели, текущие параметры риска, безрисковую ставку, рыночную премию и стоимость долга после уплаты налогов (которая указана в примечаниях к финансовой отчетности).

Исходные данные для оценки

Как мы видели из прошлых финансовых данных, KMB обеспечивает стабильные результаты по сравнению с предыдущим годом, но имеет ограниченные возможности для роста. Поскольку я рассчитываю избыточную доходность чистых операционных активов, необходимо проверить, как эта цифра менялась из года в год. За последние пять лет NOA вырос в среднем на 3,33% (включая значительный вклад периода пандемии). Хотя долгосрочная ставка близка к 0%, в своих расчетах я придерживался темпов роста в 3%. Я не нашел никаких фундаментальных данных, указывающих на то, что стоимость компании либо значительно увеличится, либо уменьшится. Более того, компания в своих последних обзорах прогнозировала будущий рост в пределах 3%-5%.

Процентные ставки выросли, и хотя это также привело к росту требуемой учетной ставки, у KMB по-прежнему дешевый долг. Принимая это во внимание, наряду со стоимостью акционерного капитала и долга компании, а также предположением, что ФРС вскоре прекратит повышать ставки и что волатильность рынка сохранится на прежнем уровне, я пришел к учетной ставке в размере 6,6%. Она состоит из стоимости собственного капитала и стоимости долга. Стоимость собственного капитала включает в себя : доходность казначейских облигаций за 10 лет в размере 4%, бета-версию в размере 0,8 и рыночную премию в размере 5,6%. Стоимость долга можно найти в примечаниях к финансовому отчету, и я использую номер после уплаты налогов. Представляется разумной требуемая доходность для KMB, соответствующая исторически одним и тем же рыночным условиям.

Процентные ставки выросли, и хотя это также привело к росту требуемой учетной ставки, у KMB по-прежнему дешевый долг. Принимая это во внимание, наряду со стоимостью акционерного капитала и долга компании и предположением, что ФРС вскоре прекратит повышать ставки и что волатильность рынка сохранится на прежнем уровне, я пришел к учетной ставке в размере 6,9% и темпам роста в 3,33%.

Текущая справедливая стоимость

| В миллионах долларов США, за исключением цены на акцию и ставки дисконтирования | |||

|

2022 |

2023E |

2024E |

|

|

Чистые операционные активы |

9391 |

9704 |

|

|

Чистые финансовые обязательства (NFO) |

8303 |

||

|

Остаточный операционный доход (ReOI) |

1606 |

1659 |

|

|

Ставка дисконтирования |

1.066 |

1.136 |

|

|

Приведенная стоимость (PV) остаточного операционного дохода |

1507 |

1460 |

|

|

Постоянная ценность (CV) |

52459 |

||

|

Текущая стоимость постоянной стоимости |

46164 |

||

|

Общая приведенная стоимость остаточного операционного дохода |

2967 |

||

|

Ценность предприятия |

58523 |

||

|

Стоимость обыкновенного капитала |

42963 |

||

|

Цена за акцию (337,4 млн в свободном обращении) |

127.3 |

||

Нажмите, чтобы увеличить

Для дальнейших расчетов мне нужно спрогнозировать будущий RNOA, который представляет собой просто PM, умноженный на ATO. Несмотря на небольшую потерю динамики по сравнению с предыдущим кварталом, я буду придерживаться будущего показателя ATO на уровне 2,3 и PM от продаж на уровне 10,3% (если компания продолжит работать таким же образом). Это приводит к RNOA в размере ок. 23.7%. Эта цифра соответствует собственному обзору компании, приведенному в расшифровке: «скорректированная операционная маржа выросла на 150 базисных пунктов в середине года по сравнению с прошлым годом».

Для определения остаточного операционного дохода используется разница между RNOA и требуемой доходностью, полученной по NOA, или потоком будущих избыточных доходов по NOA. Суммируя ReOI 2023 года с сохраняющейся стоимостью (с теми же темпами роста) и текущим NOA, вычитая долю меньшинства и непогашенные опционы (рассчитанные по формуле Блэка-Шоулза) и добавляя балансовую стоимость обыкновенных акций (CSE), я пришел к цене приблизительно 127,3 доллара за акцию (подробнее можно посмотреть в таблице выше).

Оценочный риск

Поскольку мои темпы роста составляют всего лишь средний показатель за пять лет, даже незначительное изменение повлияет на цену. Но если темпы роста продолжат расти в этом году, это приведет к более высокому целевому показателю цен. Из-за принципов бухгалтерского учета некоторые цифры, которые я использовал в своей переформулировке, могли быть немного неточными, но я постарался свести к минимуму их влияние. Например, поскольку мне не удалось определить долю «денежных средств и их эквивалентов» в операционных активах, я использовал среднеотраслевой показатель, хотя это оказало лишь незначительное влияние на мои расчеты.

Вывод

«Кимберли-Кларк» сейчас находится в «подвешенном состоянии», учитывая ее подверженность риску. Однако, поскольку это стабильная компания, которая выплачивает постоянные дивиденды, это будет хорошей инвестицией, если ее цена упадет, а позже ее цена может вырасти, если процентные ставки стабилизируются или даже упадут. Несмотря на то, что показатели компании ниже средних по сектору, она торгуется со средними мультипликаторами по сектору, поэтому лучше всего найти хорошие точки входа. Чтобы оправдать его текущую рыночную цену, темпы роста KMB должны быть выше и/или его волатильность ниже. Однако в настоящее время ничего из этого не происходит, и высокие процентные ставки только усугубляют проблему. К последним квартальным результатам компании следует относиться с осторожностью, и ее текущая рыночная цена не кажется конъюнктурной. Более того, коэффициент выплат достиг своего пика, что делает маловероятным какое-либо увеличение в будущем. Мой совет — дождаться цены примерно в 110-115 долларов, прежде чем открывать позицию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")