: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Kinsale Capital Group (NYSE:KNSL) — специализированная страховая компания, работающая на рынке недвижимости и страхования от несчастных случаев. Благодаря своему уникальному опыту андеррайтинга и дисциплинированному подходу компания привлекает все большее внимание инвесторов, учитывая ее отличные краткосрочные и долгосрочная эффективность. Чтобы подкрепить это утверждение эмпирическим путем, доходность KNSL составила около 560% за последние пять лет, 1 — около 72% за последние 12 месяцев и около 45% с начала года. Это показывает, что компания находится на уверенной восходящей траектории, которая, я полагаю, продолжится, учитывая прочные фундаментальные показатели компании.

Я считаю, что компания готова к уверенному росту, учитывая ее уникальную бизнес-нишу, которую она эффективно использует, учитывая низкую структуру расходов, достигаемую за счет автоматизации. Учитывая это выдающееся конкурентное преимущество и опыт андеррайтинга, я верю, что компания сможет использовать растущий страховой рынок и сохранить свои высокие показатели в долгосрочной перспективе.

Обзор бизнеса

Компания в первую очередь фокусируется на рисках, связанных с избыточными линиями страхования в США. Этот сегмент обслуживает клиентов с особыми потребностями в страховании, которые обычно не покрываются стандартными страховыми полисами. Компания завоевала для себя нишу на рынке, предлагая своим целевым клиентам индивидуальные решения. Используя сеть независимых страховых брокеров в качестве основного канала сбыта, компания распространяет и продает страховые продукты примерно в 50 штатах, округе Колумбия, Содружестве Пуэрто-Рико и Виргинских островах Соединенных Штатов.

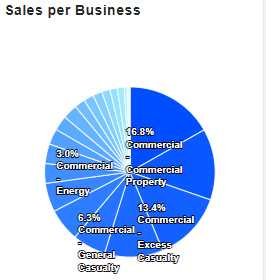

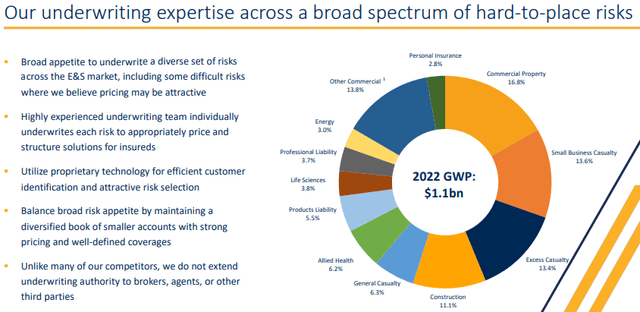

Он предлагает широкий выбор страховых полисов. Коммерческая недвижимость, потери от малого бизнеса, строительство, избыточные потери и т.д. — вот лишь некоторые из коммерческих направлений, которые она предоставляет. В секторе личных линий сегмент личного страхования фирмы также обеспечивает покрытие для ограниченного числа домовладельцев. Ниже приведено распределение выручки компании по направлениям деятельности.

Рыночная возможность

Рынок специализированного страхования предлагает значительные возможности для роста. Согласно отчету Allied Market Research, мировой рынок специализированного страхования, по прогнозам, достигнет 279 миллиардов долларов к 2031 году, увеличившись в среднем на 10,6% за счет увеличения рисков, связанных с развивающимися отраслями и технологическим прогрессом. Поскольку Kinsale ориентирована на конкретные потребности клиентов и ниши, она готова извлечь выгоду из захвата части этого расширяющегося рынка.

При таком глобальном росте интересно отметить, что США занимают значительную долю в мировой страховой отрасли. Несколько показателей, включая объем премий, количество сотрудников и доходы страховых компаний, выделяют американский страховой сектор как мирового лидера. На мой взгляд, это ставит компанию в выгодное положение для того, чтобы воспользоваться преимуществами растущего рынка, который, как я полагаю, сужается до отдельных компаний, таких как KNSL, у которых есть конкурентное преимущество в виде структуры с низкими затратами, а также высокой эффективности, достигаемой за счет автоматизации.

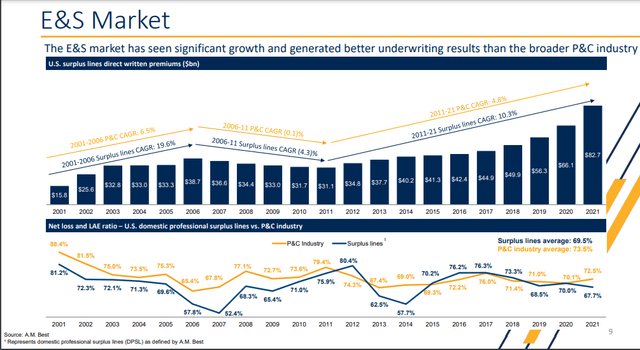

Благодаря росту рынка E&S в США, который является нишей KNSL, прямые обязательные премии, начисляемые в E & S, росли в течение последних 11 лет, при этом прямые обязательные премии, начисляемые в 2021 году, достигли 76 миллиардов долларов, что ознаменовало четвертый год подряд двузначного роста. В результате на рынок E&S lines в Соединенных Штатах в настоящее время приходится 8% от общего объема бизнеса по страхованию жизни в Соединенных Штатах. До 2019 года доля E&S составляла 5% от общего объема рынка P/C.

За последние несколько лет изменения в склонности к риску среди допущенных перевозчиков привели к увеличению числа счетов, которые сложнее разместить или которые подвержены волатильности, зарегистрированных на рынке E& S, который лучше справляется с этими рисками благодаря более мягким ограничениям в ценообразовании и форме политики. Такая свобода действий позволяет более творчески и индивидуально подходить к страхованию ситуаций с высоким риском.

Ниже приведены данные из презентации IR компании, показывающие рост рынка с течением времени.

Опыт KNSL в андеррайтинге

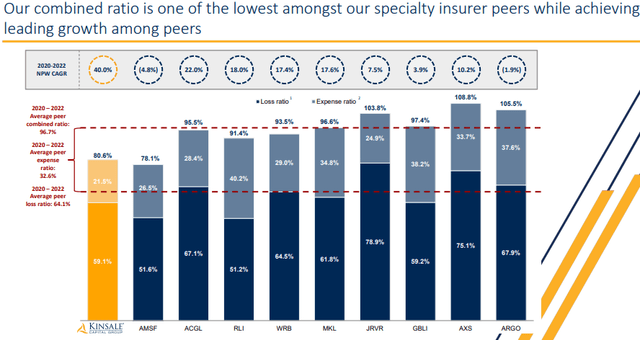

Что отличает Kinsale от конкурентов, так это проверенная дисциплина андеррайтинга. Компания уделяет особое внимание выбору рисков и ценообразованию, что позволяет ей поддерживать благоприятный комбинированный коэффициент — ключевой показатель в страховой отрасли, представляющий собой сумму расходов по страховым случаям и операционных издержек по сравнению с доходом от премий. Совокупный коэффициент Kinsale неизменно оставался ниже среднего по отрасли, что свидетельствует о его сильных андеррайтинговых возможностях.

В дополнение к этому, компания сталкивается с разнообразным набором рисков на рынке E&S, включая некоторые сложные риски, когда, по их мнению, цены могут быть привлекательными. На мой взгляд, такое разнообразие помогает им распределять риски между различными потоками доходов, что во многом обеспечит компании стабильный поток доходов, поскольку нет риска полного краха в случае сбоя одного потока.

Финансовые показатели: Рост денежного потока и прибыли

Благодаря опыту компании и растущему рынку, KNSL добилась значительных финансовых успехов в области доходов и прибыли. Имея это в виду, меня привлекает растущая прибыль на акцию и денежные потоки компании. Рост прибыли, пожалуй, является наиболее важным фактором, поскольку рост прибыли является конечной целью для большинства инвесторов. Более того, инвесторы предпочитают двузначный рост прибыли и часто указывают на многообещающее будущее компании.

Инвесторам следует выйти за рамки роста прибыли KNSL. на 45,7% за последние три года и сосредоточиться на предполагаемом росте компании. В этом году прогнозируется увеличение прибыли компании на акцию на 23,75%, что значительно превышает среднеотраслевой показатель в -1,61%

Хотя верно, что все предприятия нуждаются в постоянном притоке наличности, компании, нацеленные на расширение, больше всего выиграют от увеличения своего денежного потока выше среднего. Это связано с тем, что компании, испытывающие увеличение денежного потока, могут расширять свою деятельность, не прибегая к более дорогостоящим формам финансирования. Денежный поток KNSL от операционной деятельности в годовом исчислении составил 44,75% по сравнению со средним показателем по отрасли в 0,38%.

Как насчет будущих результатов?

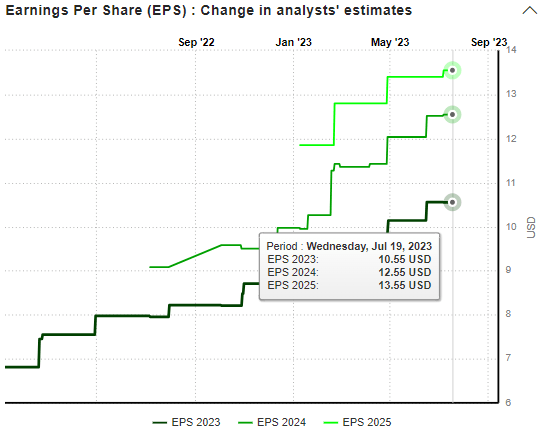

Несмотря на важность анализа результатов деятельности фирмы в прошлом, я считаю, что перспективные прогнозы и оценки следует принимать во внимание при принятии инвестиционных решений. В свете этого я считаю, что у KNSL многообещающее будущее, о чем свидетельствуют его впечатляющие прогнозируемые темпы роста. Помимо этих многообещающих темпов роста в будущем, консенсус-оценки и их пересмотры указывают на успешное будущее. Если быть точным, оценки EPS имеют тенденцию к росту, что красноречиво говорит о будущих доходах компании.

В дополнение к пересмотру в сторону повышения EPS, другие показатели показали аналогичную картину, указывая на то, что у этой компании светлое будущее, и в результате я ожидаю, что ее рентабельность по цене продолжит расти в следующих кварталах и финансовых годах.

Мой инвестиционный кейс

KNSL последовательно демонстрирует свою способность процветать на конкурентном рынке, используя свой опыт андеррайтинга и дисциплинированный подход. Высокие финансовые показатели компании, специализированная нишевая направленность и способность адаптироваться к меняющимся требованиям рынка делают ее привлекательной инвестиционной возможностью. С общей доходностью за пять лет в 568% эта компания является реальной ставкой, которая должна мотивировать инвесторов к вступлению в нее.

Судя по показателям оценки, компания торгуется с коэффициентом PE, равным 47,73, и коэффициентом PB, равным 10,71, что намного выше средних показателей по отрасли в 9,76 и 1,08 соответственно. Хотя очевидным выводом здесь может быть то, что компания переоценена, я считаю, что ее премиальная цена оправдана ее высокими финансовыми показателями и перспективами роста в будущем. Учитывая сильные фундаментальные показатели компании и многообещающие рыночные возможности, я не ожидаю, что ее акции упадут в ближайшее время. В результате, я думаю, у нынешних инвесторов здесь есть возможность увеличить свою долю и извлечь выгоду из текущего импульса.

Однако, как и любая инвестиция, инвестированию в Кинсейл присущи риски. Поскольку компания работает на рынке страхования имущества и от несчастных случаев, она сталкивается с потенциальными рисками, связанными с катастрофическими событиями, неожиданными претензиями и экономическими спадами. Инвесторам следует с осторожностью относиться к этим рискам, поскольку они увеличивают свою долю в этой компании.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")