: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

KLA Corporation (NASDAQ:KLAC), похоже, торгуется чуть выше своей справедливой стоимости, принимая во внимание выдающиеся финансовые показатели, однако из-за все еще сохраняющихся краткосрочных негативных настроений в полупроводниковой отрасли и нерешительности инвесторов вкладывать деньги в любую компанию, которая сильно подвержена влиянию Китая, я отдаю ей должное. рейтинг удержания, пока он не достигнет моего ПТ. Кроме того, вы можете получать деньги, пока ждете их получения, используя простую стратегию опционов.

Прогноз, который может удержать цену акций на низком уровне

Что, по моему мнению, будет препятствием для компании в краткосрочной и среднесрочной перспективе, так это геополитические риски между США и Китаем. Люди не решаются инвестировать в компании, которые в это время имеют большое влияние на Китай. Это важно для KLAC, поскольку 30% ее доходов поступает из Китая. Если возникнет дальнейшая напряженность между странами и новыми запретами, которые будут введены в ближайшем будущем с обеих сторон, я бы ожидал значительной волатильности в цене акций, что может стать хорошей отправной точкой для накопления акций для долгосрочного владения.

Мы видели, как за последний год пострадала полупроводниковая промышленность из-за увеличения запасов и общего негативного настроения в отрасли. Это продлится еще некоторое время, поскольку многие полупроводниковые компании прогнозируют низкие показатели выручки на оставшуюся часть года и на начало года, что совпадает с отчетом Gartner за первый квартал текущего года. Ожидается, что мировая полупроводниковая промышленность сократится примерно на 11% и испытает существенный отскок примерно на 18%, если все пойдет в соответствии с предположениями. Мне кажется, что это может быть достойной оценкой будущего, потому что компании, о которых я рассказывал в прошлом в отрасли, гораздо более оптимистичны, когда речь заходит о 24-м и 25-м финансовых годах.

Финансы

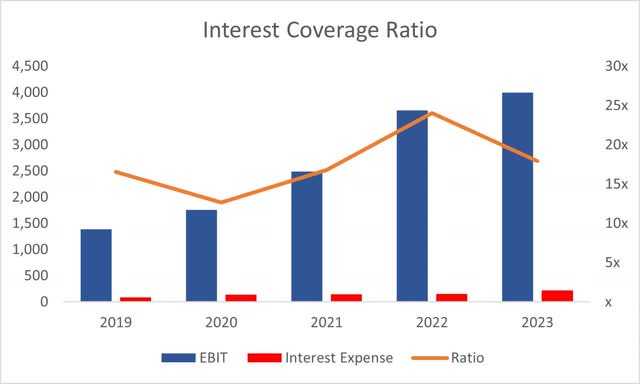

По состоянию на 23 финансовый год ликвидность компании составляла около $3,2 млрд против $5,9 млрд долгосрочного долга, который сократился почти на $1 млрд в годовом исчислении. На мой взгляд, долг — это не проблема, особенно сейчас, когда компания его выплачивает. Процентные расходы по долгу составили около $300 млн, в то время как показатель EBIT составил около $3,8 млрд, что означает, что коэффициент покрытия процентов составляет около 12 раз. Это означает, что показатель EBIT может покрыть процентные расходы по долгу в 12 раз больше. Обычно я ищу компании, которые могут, по крайней мере, покрыть проценты в 5 раз больше, поэтому можно с уверенностью сказать, что компания не подвержена риску неплатежеспособности. Вдобавок ко всему, их процентные расходы смягчаются за счет рыночных ценных бумаг, которые принесли проценты в размере около 100 миллионов долларов за год.

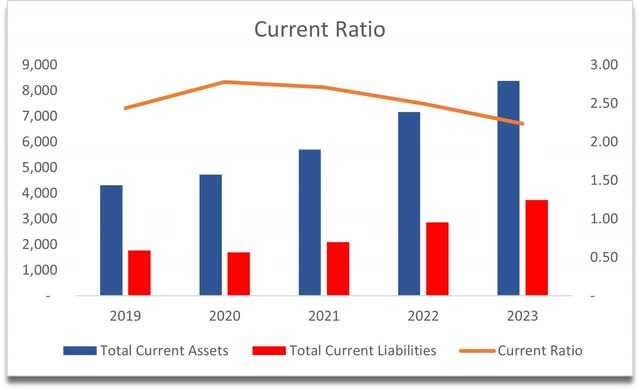

Коэффициент полезного действия KLAC также находится в диапазоне того, что я называю эффективным коэффициентом полезного действия. Она не слишком высока, чтобы быть пустой тратой активов, таких как наличные деньги, которые можно было бы использовать для расширения своей деятельности и дальнейшего роста, и не слишком мала, чтобы было трудно покрыть краткосрочные обязательства. У компании нет проблем с ликвидностью.

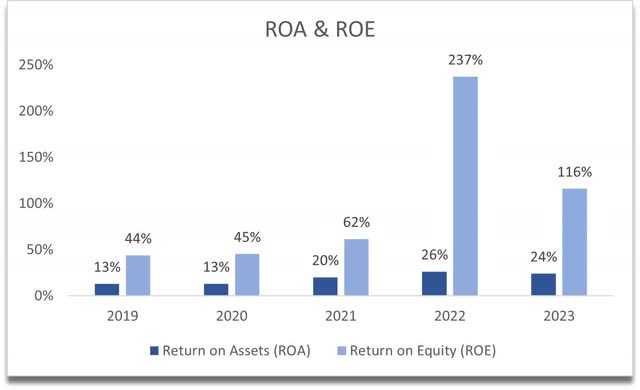

С точки зрения эффективности и прибыльности, рентабельность инвестиций компании была значительно завышена из-за долга, и с тех пор, как она начала выплачивать этот долг, она приближается к более разумной доходности, однако все еще слишком высока, и я не могу относиться к ней слишком серьезно, пока она не достигнет своего исторического уровня. в среднем около 30%-40%, что все еще действительно высоко и превышает мой минимум в 10%, но это просто означает, что компания умеет эффективно использовать акционерный капитал и создает ценность. Рентабельность инвестиций компании также очень приличная и значительно превышает мой минимум в 5%, что говорит мне о том, что руководство использует активы компании очень эффективно. Если мы посмотрим на конкурентов, то, похоже, KLAC находится на самом высоком уровне с точки зрения рентабельности инвестиций.

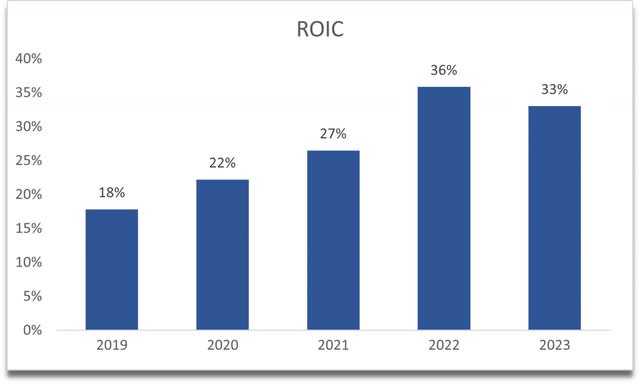

Компания также имеет наилучшую отдачу на инвестированный капитал по сравнению с конкурентами, что говорит мне о том, что у нее есть хорошее конкурентное преимущество и сильный ров, и только за это я был бы готов заплатить премию за акции. Это очень высокий показатель рентабельности инвестиций, значительно превышающий мой минимум в 10%.

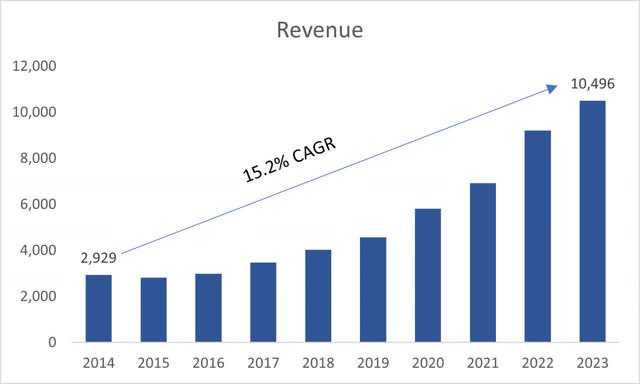

С точки зрения выручки, компания продемонстрировала очень приличный рост за последнее десятилетие, однако, по оценкам аналитиков, компания потеряет около 9% в 24 финансовом году и восстановится в следующем году. Прогнозы аналитиков сильно меняются с течением времени по мере того, как от компании поступает все больше и больше информации, поэтому я ожидаю, что они будут меняться с течением времени, и я не буду слишком серьезно относиться к оценкам, которые выходят более чем через год.

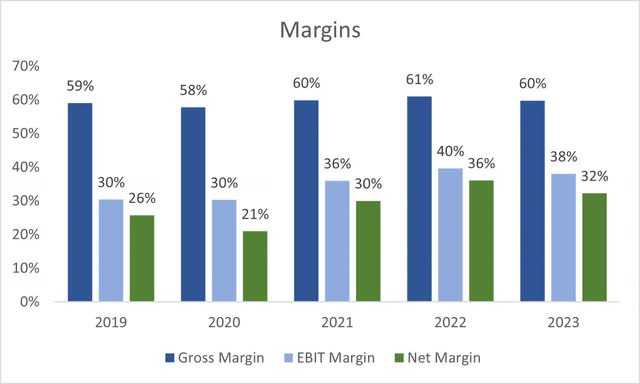

В прошлом году маржа компании немного снизилась, что вполне логично. Негативные настроения по отношению к полупроводниковой промышленности преобладали весь год, и эти компании пострадали. Я уверен, что маржа либо, по крайней мере, останется на прежнем уровне, либо немного улучшится со временем, когда цикличность станет положительной. Тем не менее, KLAC обладает впечатляющей рентабельностью, даже при незначительном снижении.

В целом, компания, похоже, работает так же хорошо, как и любая другая полупроводниковая компания, о которой я рассказывал в прошлом. Достаточно наличных, чтобы пережить любой шторм, и управляемый уровень долга, который снижается. Эффективная и прибыльная компания, обладающая конкурентным преимуществом и прочным рвом в отрасли, которая превосходит конкурентов. Я не вижу никаких тревожных сигналов в отношении финансового состояния компании.

Оценка

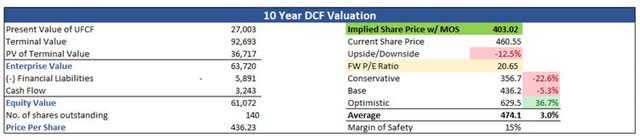

Что касается предположений о доходах, то я буду привязывать свой базовый сценарий к предположениям аналитиков только на 24 финансовый год, что снижает выручку примерно на 9% по сравнению с показателями за 23 финансовый год. Это даст мне дополнительный запас прочности, поскольку мне нравится быть консервативным во всем. В остальные периоды я предполагал, что компания придет в норму, как только настроения станут позитивными и все начнут любить полупроводниковую промышленность, поэтому с 25 по 33 финансовый год я прогнозировал среднегодовой рост примерно на 8%. Если мы учтем снижение на 8% в 24 финансовом году, то среднегодовой показатель составит около 7% с 23 по 33 финансовый год, что довольно консервативно по сравнению с темпами роста предыдущего десятилетия.

В оптимистичном случае я выбрал около 11% CAGR, в то время как в консервативном случае я выбрал около 5% CAGR, чтобы оценить диапазон возможных результатов. Я полагаю, что это нижняя граница оценок, потому что мне нравится быть более консервативным и иметь более высокий запас прочности, что в конечном итоге приведет к большей доходности.

Что касается маржи, я решил увеличить валовую прибыль примерно на 120 б.п., или на 1,2%, по сравнению с показателями за 23 финансовый год, а операционную маржу примерно на 100 б.п. Я верю, что со временем компания сможет достичь такой рентабельности, поскольку развитие технологий приведет к дальнейшему повышению эффективности.

Что касается запаса прочности, я решил добавить дополнительные 15% MoS к этим оценкам, чтобы быть особенно осторожным и получить лучшую отдачу от своих денег. С учетом сказанного, внутренняя стоимость KLAC составляет около 400 долларов за акцию, что означает, что в настоящее время компания торгуется с премией к своей справедливой стоимости.

Заключительные комментарии

Как инвестор, у которого нет позиции в KLAC, я бы предпочел купить его примерно за 400 долларов. Я чувствую, что при такой цене компания представляет собой достойный результат соотношения риска и прибыли, и я бы не возражал против открытия небольшой позиции по этим ценам и усреднения, если она упадет еще больше из-за некоторых факторов, которые не зависят от того, как работает компания, и в большей степени от внешних факторов, потому что, если цена упадет еще больше. компания работает на таком уровне, и ничего не меняется, тогда внешние факторы будут просто шумом и могут представлять собой хорошую точку входа для накопления позиции на длительный срок.

Компания является отличным дополнением для долгосрочного инвестора, и поскольку она находится не очень далеко от моего PT, я бы рассмотрел возможность продажи обеспеченных наличными опционов по цене исполнения от 20 до 400 долларов США, если у вас достаточно средств, чтобы купить 100 акций после исполнения опциона. Это прямо сейчас принесло бы вам около 300 долларов премии за контракт (на момент написания этой статьи KLAC снизился на 4%) из-за роста подразумеваемой волатильности, что привело бы к тому, что ваша базовая стоимость составила бы около 397 долларов за акцию. То есть, если вы счастливы владеть компанией по цене 400 долларов за акцию.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")