: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

После обсуждения акций, увеличивающих дивиденды, и высокодоходных инвестиций за последние несколько дней пришло время сделать небольшой крюк. В этой статье мы обсудим Knight-Swift Transportation (NYSE:KNX), транспортного гиганта со штаб-квартирой в Финиксе, штат Аризона.

Компания не только является акцией с растущими дивидендами — хотя и волатильной, — но и канарейкой на угольных шахтах, поскольку ее масштабное присутствие в отрасли многое говорит нам о состоянии экономики США.

Компания только что опубликовала данные о доходах за 2кв23, которые рисуют несколько мрачную картину, учитывая слабость по всем направлениям.

Однако инвесторы вернулись к покупкам, поскольку компания намекнула, что цены могут стабилизироваться в будущем.

Если это так, то в KNX есть деньги. Вопрос в том, является ли акция отличным местом для размещения — независимо от силы потенциального подъема.

Итак, давайте углубимся в детали и выясним!

Что делать с Рыцарем-Стремительным

Причина, по которой я поместил логотипы компании во введении, заключается в том, что Knight-Swift является результатом слияния в 2017 году.

Эта сделка стала важным шагом к превращению компании в диверсифицированную транспортную компанию, которой она является в настоящее время, известную своим разнообразным спектром услуг, включая полную загрузку грузовиков, LTL (меньше, чем загрузка грузовиков), интермодальные и дополнительные предложения.

Обладая рыночной капитализацией в 9 миллиардов долларов и обширной сетью бизнес-подразделений и терминалов, охватывающих Соединенные Штаты и Мексику, Knight-Swift обслуживает клиентов по всему Североамериканскому региону.

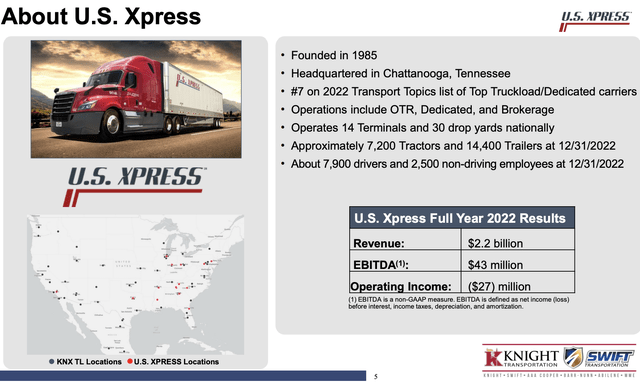

Компания также купила US Xpress, чтобы расширить свое присутствие и добиться синергетического эффекта, но об этом позже.

Прежде чем мы перейдем к каким-либо квартальным цифрам, я хотел бы упомянуть несколько моментов, касающихся дивидендов и обратного выкупа акций. Компания работает в высококонкурентной отрасли. Рентабельность грузоперевозок невелика, а экономические спады часто сказываются на прибыли.

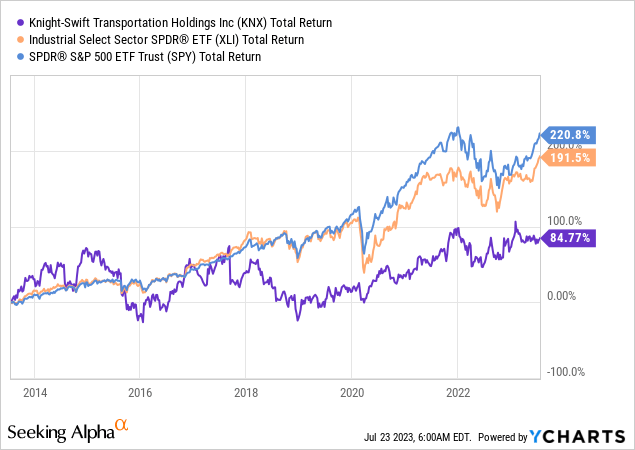

Таким образом, за последние десять лет акции KNX выросли всего на 85% при большом количестве серьезных просадок. Акции промышленных компаний выросли более чем на 190%, в то время как индекс S&P 500 вырос на 221%.

Тем не менее, компания может возвращать денежные средства как напрямую через дивиденды, так и косвенно с помощью обратного выкупа.

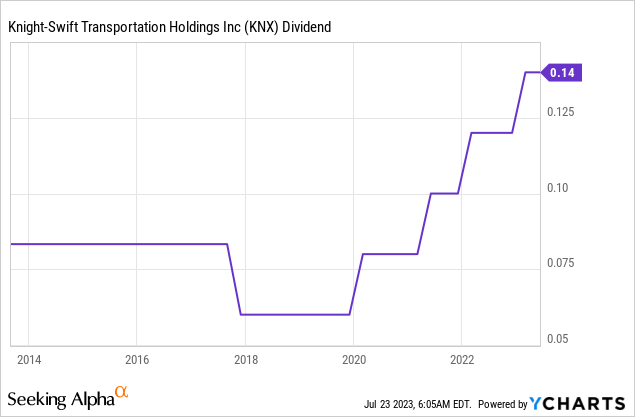

- Доходность акций KNX в настоящее время составляет 1%. Хотя это немного, коэффициент выплат составляет всего 15%, а среднегодовой рост дивидендов за последние пять лет составил 16,7%.

Плохая новость заключается в том, что дивиденды не являются постоянными.

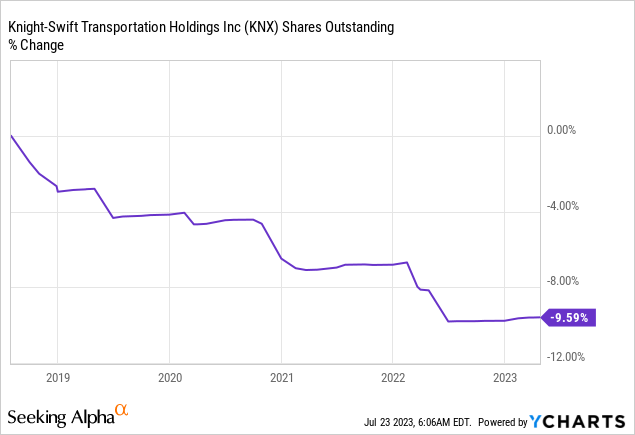

- Используя обратный выкуп, KNX довольно последовательно выкупала акции с момента слияния Knight и Swift, сократив количество акций примерно на 10% за последние пять лет.

Основываясь только на этих цифрах, я бы не стал утверждать, что KNX является хорошей дивидендной акцией. Доходность в 1% не является неожиданностью, если она сопровождается стабильным ростом и низкой волатильностью. К сожалению, это не то, что предлагает KNX.

Как известно большинству читателей, я владею большим количеством железнодорожных акций. Эти активы тоже цикличны. Однако у них более высокая рентабельность и способность более последовательно развивать свой бизнес.

Они также имеют более высокую доходность и часто последовательный рост дивидендов.

То же самое касается многих других акций в других отраслях.

Также не помогает и то, что каждый экономический спад превращается в серьезный встречный ветер, учитывая цикличность бизнеса грузоперевозок и низкую рентабельность компании (и отрасли в целом).

Это подводит меня к следующей части этой статьи.

KNX и спад в сфере грузоперевозок

В сфере грузоперевозок не все гладко.

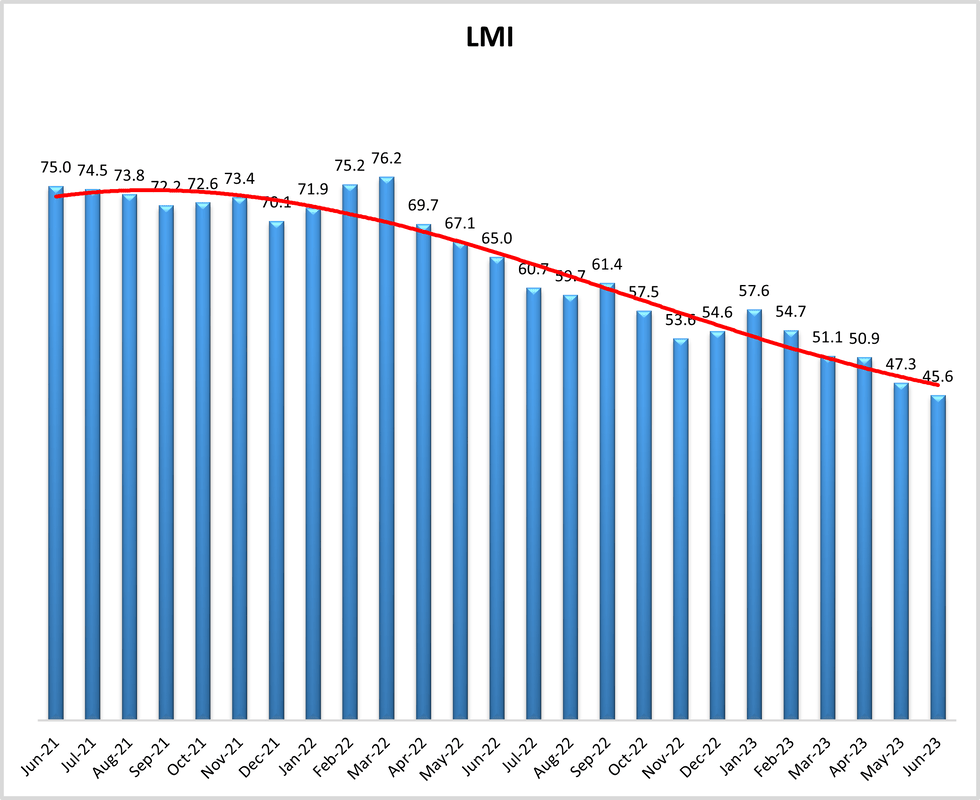

Например, индекс менеджеров по логистике достиг нового многолетнего минимума в июне, упав до 45,6. Это значительно ниже нейтрального уровня в 50.

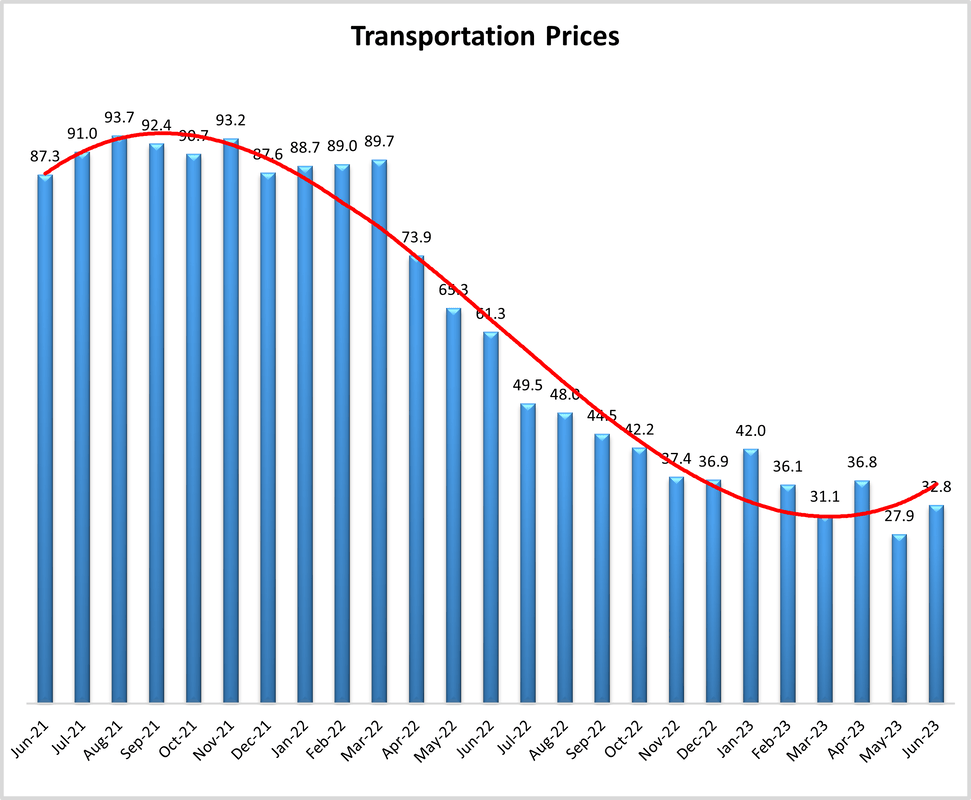

Увеличивая пропускную способность автоперевозок, мы сталкиваемся со значительным снижением цен. В то время как цены на перевозки были высокими в 2021 и начале 2022 года, они резко упали, в результате чего транспортным компаниям приходится бороться как с меньшими объемами, так и с более низкими ценами.

Как можно себе представить, KNX не смогла избежать этих тенденций. Он просто слишком велик, чтобы избежать более масштабных макроэкономических тенденций.

Во втором квартале компания справилась с тем, что стало сложной операционной средой в результате длительного сокращения грузоперевозок, что было необычным из-за его серьезности и продолжительности без сопутствующего экономического спада.

Согласно Knight-Swift, хотя спрос на грузовые автомобили снизился, это не обязательно свидетельствовало о более широкой экономической слабости. Значительное влияние на рынок грузовых автомобилей оказало сокращение запасов, которое произошло в конце 2021 года и в 2022 году.

Это то, что говорится в отчете менеджеров по логистике в отношении запасов (курсив добавлен):

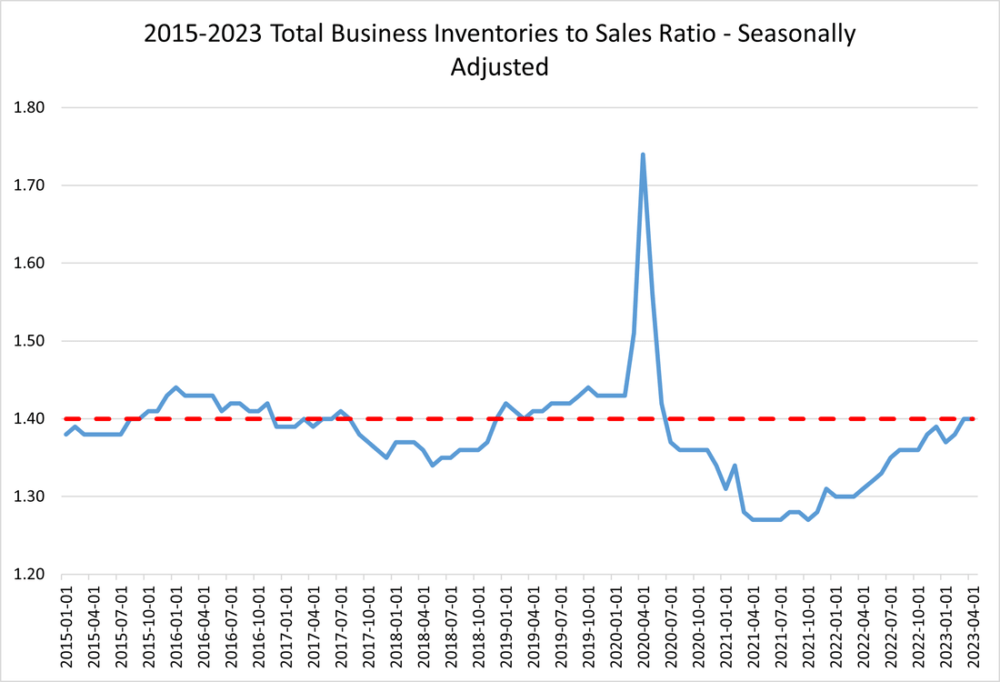

Свидетельства возвращения к нормальной жизни можно увидеть в данных Бюро переписи населения США, отслеживающих скорректированное с учетом сезонных колебаний соотношение запасов к продажам для общего объема товарно-материальных запасов предприятий за 2015-2023 годы. Когда соотношение запасов к продажам повышается, как весной 2020 года, у фирм в наличии оказывается больше запасов, чем они могут продать. Когда соотношение запасов к продажам падает, как летом 2021 года, фирмы распродают запасы очень быстро и, возможно, испытывают трудности с сохранением товаров на полках. Пунктирная красная линия представляет среднее соотношение запасов к продажам за 2015-2019 годы, пятилетний период до того, как COVID-19 вывел из строя цепочки поставок. После бури последних нескольких лет, похоже, фирмы возвращаются к соотношению запасов к продажам, которое они наблюдали до пандемии, — к чему они стремились в течение 2021 и 2022 годов.

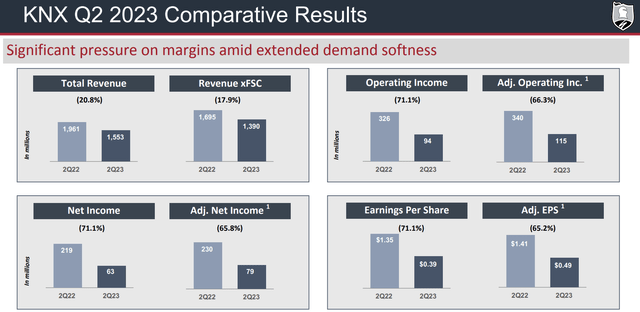

Таким образом, во втором квартале 2023 года компания сообщила о снижении выручки, без учета топливной надбавки, на 17,9% и скорректированном снижении операционной прибыли на 66,3% в годовом исчислении. Прибыль по GAAP на разводненную акцию составила $0,39, в то время как скорректированная прибыль на акцию составила $0,49.

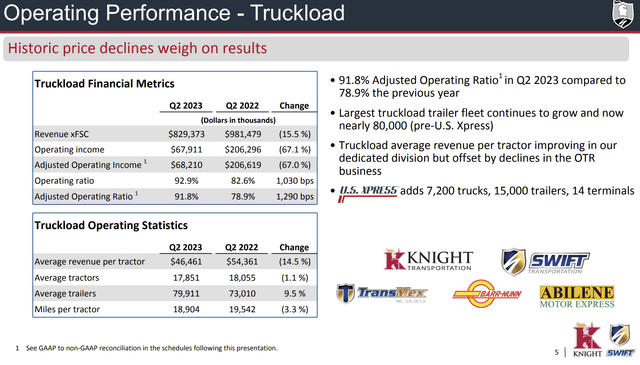

Если копнуть немного глубже, то во втором квартале сегмент грузовых автомобилей столкнулся со значительными проблемами: выручка (без учета топливной надбавки) снизилась на 15,5%, а операционный доход — на 67,1% по сравнению с аналогичным кварталом 2022 года, который стал рекордным периодом.

Несмотря на усилия по контролю затрат, стоимость одной мили осталась на прежнем уровне, увеличившись на 2,7% в годовом исчислении. Выручка в расчете на трактор упала на 14,5%, что обусловлено снижением выручки на 11% в расчете на загруженную милю и уменьшением количества миль на трактор на 3,3%.

Кроме того, низкое использование ресурсов, обусловленное слабым спросом и нехваткой рабочей силы в экономике в целом, создавало проблемы с затратами на пробег и доходом на грузовик.

В результате операционный коэффициент взлетел выше 90%, что показывает, насколько хрупка маржа в отрасли.

Тем не менее, есть несколько хороших новостей.

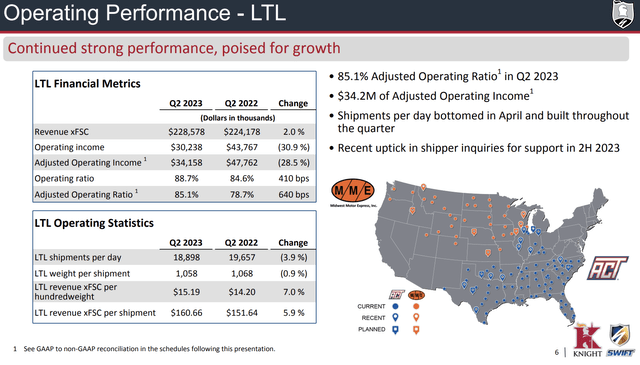

Сегмент LTL показал относительно хорошие результаты, несмотря на снижение объемов продаж во втором квартале. Это обеспечило умеренный рост выручки (без учета топливной надбавки) и достигло скорректированного операционного коэффициента в 85,1%.

Выручка в расчете на 100 кг веса увеличилась на 7% в годовом исчислении, что свидетельствует о стабильной ценовой конъюнктуре.

Несмотря на то, что отгрузки в день снизились на 3,9% в годовом исчислении, в мае и июне наблюдался последовательный рост, который, по-видимому, продолжался и в июле. Кроме того, возрос спрос на поддержку производственных мощностей со стороны грузоотправителей.

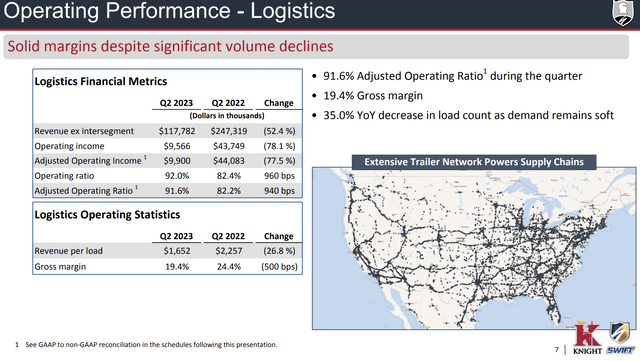

В дополнение к этому, несмотря на проблемы на рынке безалкогольных напитков, логистический бизнес работал довольно успешно, поскольку поддерживал рентабельность, близкую к двузначной, с скорректированным операционным коэффициентом в 91,6%.

Результат этой маржи только заслуживает внимания (но не очень хорош), поскольку доходы были ужасными.

Выручка сегмента снизилась на 52,4% из-за снижения выручки на единицу загрузки (-26,8%) и количества загрузок (-35%).

Предпочтения клиентов в отношении ценностного предложения «только для питания» оставались стабильными, в то время как объемы традиционных брокерских услуг снизились. Компания ожидает, что эта услуга значительно улучшится, как только спрос восстановится.

И последнее, но не менее важное: в связи с сокращением запасов интермодальный сегмент столкнулся с проблемами во втором квартале, когда выручка снизилась на 21,5%. Это снижение было вызвано снижением выручки на одну загрузку на 24,5%, частично компенсированным увеличением количества загрузок на 4%.

По сути, объемы интермодальных перевозок снизились из-за благоприятных условий для грузовых перевозок, при этом клиенты предпочитали альтернативу грузовым перевозкам из-за более низких ставок на месте, более быстрого времени транзита и лучшего сервиса.

В данном случае эти разработки подтверждаются любой другой компанией, работающей в интермодальной отрасли, поскольку сейчас это просто чрезвычайно сложная задача.

И последнее, но не менее важное: второй квартал был посвящен созданию благоприятной почвы для долгосрочного взаимодействия между KNX и ее приобретением в США Xpress.

Во втором квартале KNX создала десять команд synergy, в состав которых вошли представители как US Xpress, так и Knight и Swift, для работы над снижением затрат на милю и повышением выручки на трактор.

Некоторые инициативы, которые уже реализуются, включают создание сети терминалов, аналогичной бизнесу Knight и Swift в сфере наземного обслуживания, развитие лучших отношений с водителями, увеличение текучести кадров и повышение безопасности.

Команды по ценообразованию и управлению счетами также работают над согласованной рыночной стратегией, направленной на улучшение выбора грузов и снижение зависимости от брокеров, что приведет к увеличению выручки с каждого грузовика и повышению маржи.

Уже достигнута немедленная экономия средств в размере 6 миллионов долларов в месяц, а также дополнительные возможности для достижения синергии как в области доходов, так и в области затрат.

Это подводит меня к мировоззрению.

Outlook — Почему KNX не отключен?

Несмотря на то, что в некоторых сегментах компания столкнулась с попутным ветром, следует сказать, что 2КВ23 был не самым удачным кварталом. Верхняя строчка была очень слабой, и каждый сегмент ясно показывает, что хорошие времена закончились — по крайней мере, на данный момент.

Что еще хуже, перспективы компании были плачевными. Как сообщает FreightWaves:

В настоящее время компания прогнозирует прибыль на акцию за весь год в размере от 2,10 до 2,30 долларов, что значительно ниже предыдущего ориентира в 3,45 доллара (в середине диапазона) и первоначального прогноза в 4,15 доллара (в середине диапазона). Кроме того, новый прогноз лишь немногим превышает половину от отметки в 4 доллара на акцию, на которую руководство и аналитики ранее указывали как на вероятный минимум во время спадов цикла.

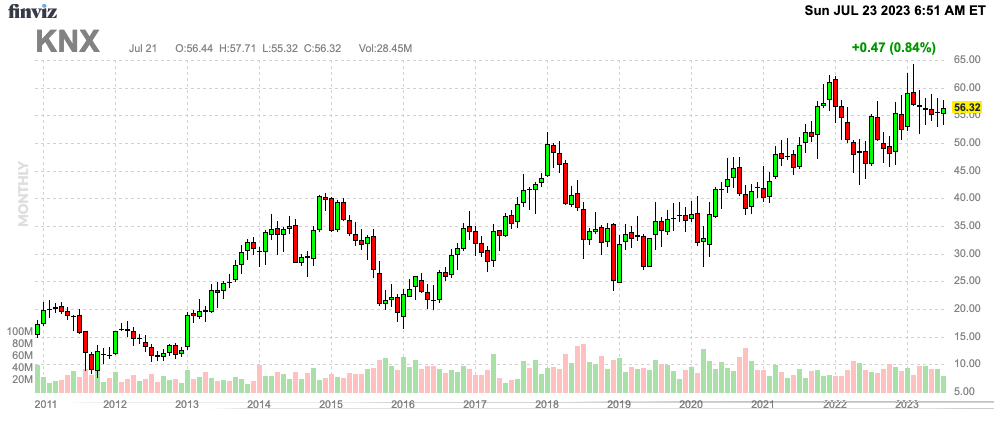

Тем не менее, акции KNX остаются устойчивыми.

В то время как KNX торгуется на 12% ниже своего 52-недельного максимума, мы не видим ничего по сравнению с предыдущими страшными спадами.

Я полагаю, что это напрямую связано с тем, что участники рынка ожидают скорого снижения темпов экономического роста.

Комментарии компании немного подчеркнули это.

По данным компании, прогноз рынка на оставшуюся часть 2023 года предполагает умеренный сезонный подъем в четвертом квартале.

- Ожидается, что снижение ставок по контрактам замедлится по мере снижения активности торгов при поддержке стабилизации объемов.

- Прогнозируется, что спотовые ставки продемонстрируют умеренное улучшение в третьем квартале, прежде чем в четвертом квартале произойдет ожидаемый умеренный сезонный подъем.

- Окружающая среда может продолжать оказывать давление на перевозчиков, особенно на более мелких и менее капитализированных перевозчиков, из-за более высоких процентных ставок и жестких стандартов кредитования. Однако сочетание улучшения спроса, сокращения предложения и восстановления должно привести к улучшению конъюнктуры рынка грузовых перевозок в ближайшем будущем.

Хотя я не согласен с этими комментариями, инвесторы играют в несколько опасную игру, поскольку компания должна быть права. Если мы не выйдем из тупика, рынку придется снова учитывать эти риски, что приведет к снижению цен на акции.

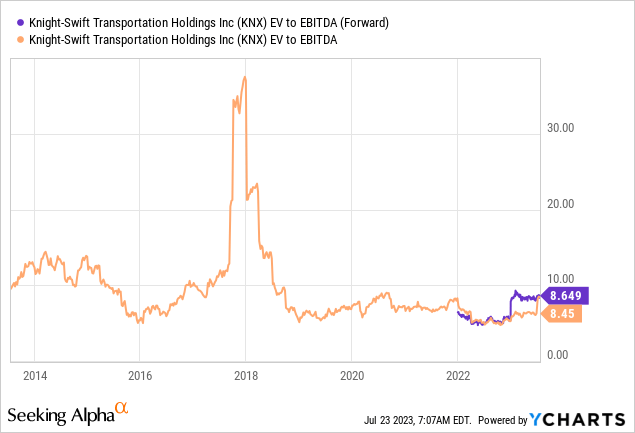

В настоящее время акции торгуются на уровне 8,6x NTM EBITDA, что основано на ожидаемом снижении EBITDA.

Хотя я бы не продавал акции, если бы у меня были длинные позиции, покупать я тоже не рекомендую.

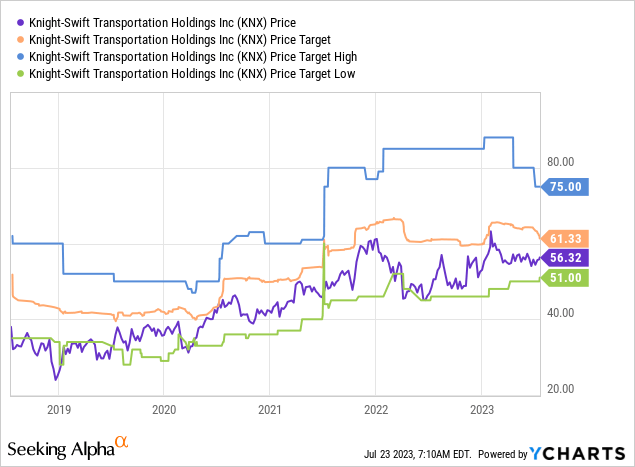

Текущая консенсус-цель составляет 61 доллар, что на 9 % выше текущей цены.

Самая последняя корректировка целевой цены была произведена Evercore ISI, которая понизила стоимость акций с 60 до 52 долларов.

Я согласен с этой оценкой.

Хотя я бы не стал утверждать, что KNX — это акции, которыми обязательно нужно владеть, во что бы то ни стало, инвесторам, которые хотят получить доступ к KNX, возможно, лучше подождать дальнейшего снижения. Хотя ожидание сопряжено с риском упустить больший потенциал роста, я считаю, что инвесторам лучше дождаться потенциального падения до 45 долларов.

Навынос

Knight-Swift Transportation может быть акцией с растущими дивидендами, но ее недавний отчет о прибылях указывает на предстоящие непростые времена. Отрасль грузоперевозок сталкивается со значительными препятствиями, связанными со снижением выручки и низкой маржой.

В то время как сегмент LTL продемонстрировал некоторую устойчивость, общие перспективы KNX остаются неблагоприятными, с пониженными прогнозами прибыли на год.

Несмотря на это, рынок, похоже, надеется на экономический поворот, сохраняя акции относительно устойчивыми.

Однако рекомендуется соблюдать осторожность, поскольку успех KNX в значительной степени зависит от экономического подъема. Потенциальным инвесторам, возможно, стоит подождать потенциального падения цен на акции, прежде чем рассматривать возможность участия в KNX.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")