: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Фон

Мир автономной физической розничной торговли жесток. Многолетний переход потребительских привычек от личных покупок к электронной коммерции оставил после себя бесчисленное множество розничных продавцов, которые не смогли адаптироваться к новой реальности того, как потребители совершают покупки.

Некоторые из сильнейших игроков в этом пространстве остаются, хотя и несколько уменьшенными версиями самих себя прежних. Сегодня мы рассмотрим автономного ритейлера Kohl’s (NYSE:KSS), который пережил несколько трудных лет, и попытаемся определить, ждут ли его более светлые дни впереди.

Те, кто знаком с недавней историей Kohl’s, конечно, знают, что компания отклонила заявку на поглощение, которая, к сожалению, вероятно, выглядит намного лучше для некоторых акционеров в зеркале заднего вида. Вскоре после этого, в ноябре 2022 года, компания объявила о плане смены генерального директора, а Томас Кингсбери был объявлен новым генеральным директором в феврале 2023 года.

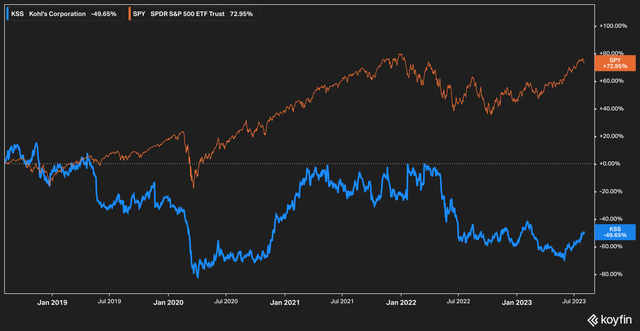

По общей доходности Kohl’s отставал от более широкого индекса S&P 500 (SPY) за последние пять лет, упав за это время почти на 50% и показав отрицательный среднегодовой показатель в 12,8%.

Новое руководство, Новый день?

Учитывая недавнюю смену генерального директора и другие подвижки в руководстве компании, инвесторов можно простить за то, что они задаются вопросом, каков план компании на будущее. В 2021 году финансовый директор Джилл Тимм (которая все еще остается на этой должности) представила подробную информацию о новом плане роста компании на тот момент, где она заявила, что «мы уверены в нашей способности увеличить операционную маржу до 7-8% к 2023 году», среди прочего.

Кажется несправедливым заставлять (частично) новую управленческую команду выполнять обещания прошлого, но, тем не менее, компания до сих пор их не выполнила. В пресс-релизе компании о доходах за первый квартал 2023 года Kohl’s заявила, что «Операционная прибыль составила 98 миллионов долларов по сравнению с 82 миллионами долларов в предыдущем году. В процентном отношении к общей выручке операционный доход составил 2,8%, увеличившись на 55 базисных пунктов по сравнению с аналогичным периодом прошлого года.»Кроме того, компания предоставила рекомендации о том, что операционная маржа на весь год была запланирована на уровне 4%.

Конечно, новые руководители формулируют новые стратегические видения. Кингсбери обратился к нему на мартовской телефонной конференции, заявив:

В 2023 году мы сосредоточены на четырех основных приоритетах, которые будут способствовать росту общих продаж и прибыльности. Они заключаются в следующем: улучшении качества обслуживания клиентов, ускорении и упрощении наших стратегий создания ценности, дисциплинированном управлении запасами и расходами и укреплении баланса. Успешное выполнение этих приоритетных задач обеспечит значительную долгосрочную акционерную стоимость.

Мы также отмечаем, что Кингсбери не новичок в розничной торговле — он возглавлял Burlington Stores (BURL) в 2008-2019 годах, проведя компанию через IPO в 2013 году. К концу его пребывания в должности акции Burlington подорожали примерно на 600%. Со своей стороны, Кингсбери, похоже, осознает стоящую перед ним задачу. На своей первой телефонной конференции с представителями компании в марте он заявил о результатах компании: «И, к сожалению, я знаю, что мы можем добиться большего».

Вопрос, конечно, в том, может ли Kohl’s by Kingsbury возродить ценностное предложение, присущее Burlington — розничному продавцу со скидками. Ответ, конечно, неизвестен, но излишне говорить, что мы заинтригованы тем, что может сделать Кингсбери, учитывая его предыдущий опыт.

Заглядывая в будущее

Однако оценки аналитиков компании подталкивают рынок к негативным ожиданиям даже с приходом Кингсбери.

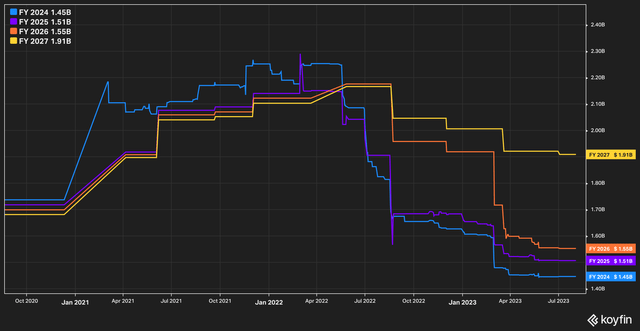

Прогнозируемый показатель EBITDA на предстоящий год составляет 1,45 миллиарда долларов против ожидаемых доходов в размере 17,5 миллиарда долларов. Исходя из этого, Kohl’s невероятно дешев с предполагаемым коэффициентом полезного действия всего в 0,7 раза.

Многие акции без необходимости снижаются, так что сейчас мы стоим на распутье: не слишком ли дешево Kohl’s, чтобы его игнорировать? С одной стороны, это компания, которая в настоящее время торгуется по цене 28 долларов за акцию и которая чуть больше года назад отклонила предложение о выкупе от предположительно искушенного покупателя по цене 53 доллара за акцию. Возможно ли или вероятнее всего, что стоимость компании действительно упала примерно вдвое за это время? Является ли Kohl’s убедительной ценностной игрой или заманчивой ценностной ловушкой?

Хотя окончательного ответа на эти вопросы нет, мы отмечаем, что в течение следующих двух лет ожидается, что компания будет генерировать больше EBITDA, чем ее текущая рыночная капитализация в 3,2 миллиарда долларов, что, по нашему мнению, является значительным показателем.

Поскольку доходы не за горами, мы будем внимательно следить за тем, как компания может продвигаться по четырем основным направлениям, изложенным ранее в статье Кингсбери. Особый интерес для нас будет представлять то, как компания планирует повысить ценность предложения для клиентов вне рамок рекламных мероприятий (хотя рекламные мероприятия ожидаемы). Нам также любопытно посмотреть, как руководство более полно использует стратегию электронной коммерции. Второй областью нашего внимания будут уровни запасов и управление ими, а также то, как руководящая команда оценивает текущие показатели запасов и увеличиваются ли эти показатели.

Итог

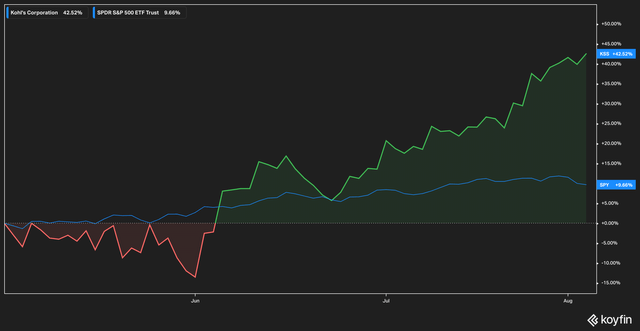

В то время как изменения невероятно сложны в исполнении и, как известно, их трудно предсказать, рынок, похоже, обратил внимание как на дешевизну Kohl’s, так и на некоторую уверенность в способности Kingsbury управлять кораблем. В подтверждение этого мы отмечаем, что за последние три месяца акции выросли на 42%.

Учитывая все это, мы с некоторым трепетом заявляем, что оптимистично оцениваем перспективы Коля на ближайшую перспективу. Учитывая внутреннюю дешевизну акций по сравнению с ожидаемыми результатами (даже в условиях недавнего роста акций), мы считаем, что Kohl’s может быть привлекательным для инвесторов с определенной толерантностью к риску. Риски для нашего тезиса включают рецессию, которая отталкивает потребителей от розничных сетей, не предоставляющих скидки, а также риски исполнения со стороны руководства.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")