: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание инвестиций

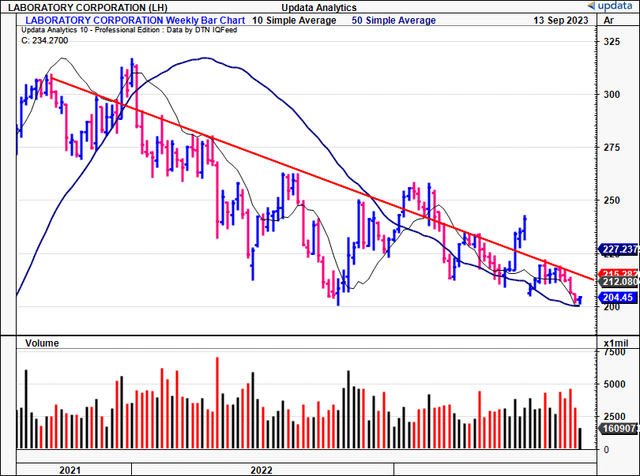

С момента июньской публикации появилось множество обновлений по инвестициям для Laboratory Corporation of America Holdings (NYSE:LH), но основные темы остаются на месте. Сейчас LH продается в самом низком диапазоне с 2021 года, в продолжение 2-летнего нисходящего тренда [рисунок 1]. Кратковременные ралли snapback на этом пути не способствовали росту ставки и боролись за продолжение, несмотря на сопротивление. Для этого тоже есть веские основания — его численность была высокой на протяжении всей «эры пандемии», но с тех пор резко сократилась. Наиболее важным для этого отчета является то, что компания инвестировала ~ 169 долларов на акцию в бизнес-капитал, возвращая ~ 18 долларов на акцию в виде прибыли TTM после уплаты налогов, что просто непривлекательно с экономической точки зрения.

В этом отчете все эти моменты будут раскрыты более подробно, возвращаясь к более широкому тезису hold. Структура фактов показывает, что у инвесторов могут быть более избирательные возможности для размещения капитала, и что сейчас, возможно, неподходящее время для покупки LH. Net-нетто, повторяю, удерживайте.

Рисунок 1.

Факты, подтверждающие тезис о повторном удержании

1. Последние события — аналитическая информация за 2 квартал 23 финансового года

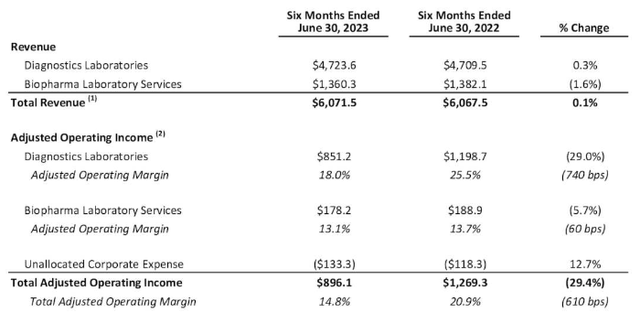

Выручка LH во втором квартале составила $3 млрд, увеличившись на 380 б.п. в годовом исчислении при скорректированной прибыли в размере $3,42 на акцию и FCF в размере $177 млн. Объем продаж в первом полугодии составил $6,07 млрд, не изменившись по сравнению с прошлым годом, как показано на рисунке 2. Тем не менее, доходы от тестирования на COVID продолжают снижаться, что затрудняет LH сообщать о показателях роста, 1) по сравнению с более высокой базой в 22-м году и 2) когда весь отчетный сегмент практически исключен. Учитывая цифры, опубликованные с начала года, руководство пересмотрело прогноз до $12,25 млрд, предполагая рост на 3% по верхней границе. Компания рассчитывает на прибыль в размере $ 13-14 на акцию и FCF в размере $800 млн-$1 млрд.

Рисунок 2.

Из квартала было вывезено несколько продуктов по разделам, а именно:

- Базовый бизнес вырос на 12,7% в годовом исчислении (на 10,8% с учетом валютных поступлений), несмотря на падение доходов от тестирования на COVID на 88%. Соглашение об управлении лабораторией Ascension внесло ~ 5% прироста во втором квартале.

- С начала года выручка diagnostics составила $4,72 млрд, что примерно на 30 б.п. больше, чем в прошлом году. Выручка Diagnostics за квартал составила $2,34 млрд, а операционный доход вырос до $410 млн при марже в 17,5%, что на ~550 б.п. в годовом исчислении.

- Бизнес подразделения biopharma lab services составил 699 млн долларов и вырос на 3,1%. Около 2% из них приходилось на основной бизнес, при попутном валютном ветре около 100 б.с. LH сохраняет позитивный прогноз для своего сегмента биофармацевтических лабораторий. Увеличение выручки от органической продукции было частично компенсировано препятствиями в цепочке поставок нечеловеческих приматов («NHP»), которые повлияли на ее исследовательский бизнес на ранних этапах развития.

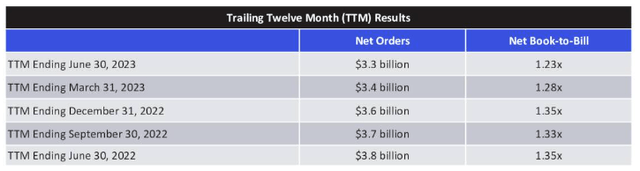

Соотношение балансовой стоимости к счету по итогам квартала составило 1,23, что ниже по сравнению с предыдущими кварталами до 2022 года [рисунок 3]. Но имейте в виду, что предпочтительно соотношение выше 1,0, означающее, что спрос превышает отгруженные заказы.

Рисунок 3.

Что касается распределения капитала фирмы, то LH действительно использовала изрядную сумму наличных в прошлом периоде. Основные тенденции включали:

- LH инвестировала $103 млн в капитальные вложения, которые, как ожидается, составят ~ 3,5% от ее базовой выручки от бизнеса за год.

- За этот период компания также выделила $137 млн на приобретения и выплатила $65 млн дивидендов.

- Компания не выкупала никаких акций (в отличие от предыдущих кварталов), но LH выделила 1 млрд долларов на обратный выкуп, который должен начаться в третьем квартале и завершиться к концу года.

- Хотя это и не связано с инвестициями, я бы также отметил, что инициативы компании LaunchPad направлены на то, чтобы обеспечить экономию средств в размере 350 млн долларов в течение следующих 3 лет (в расчете на руководство). Кроме того, в третьем квартале LH планирует сократить накладные расходы по всему предприятию на 25 млн долларов в связи с недавним выделением бизнеса Fortrea.

На самом деле, вероятно, важно рассмотреть, как LH будет отчитываться о своих операционных сегментах с этого момента. Это пролило некоторый свет на это во время разговора:

В дальнейшем мы расскажем о нашем бизнесе лабораторных услуг в двух сегментах: диагностические лаборатории LabCorp и лабораторные услуги Labcorp biopharma. Biopharma laboratory services состоит из двух подразделений: наших центральных лабораторий, на долю которых приходится около 70% выручки сегмента, и исследовательских лабораторий раннего развития, которые, хотя и меньше, также являются лидером на рынке.»

2. Анализ экономических показателей

Рост — с точки зрения продаж, прибыли и денежных потоков — был неизменным в течение последних нескольких лет, несмотря на все включения COVID-19. В прошлой публикации я также восхвалял отсутствие дополнительных преимуществ при покупке LH на данном этапе. Аналогичные тенденции наблюдались в течение 12 месяцев, предшествовавших второму кварталу.

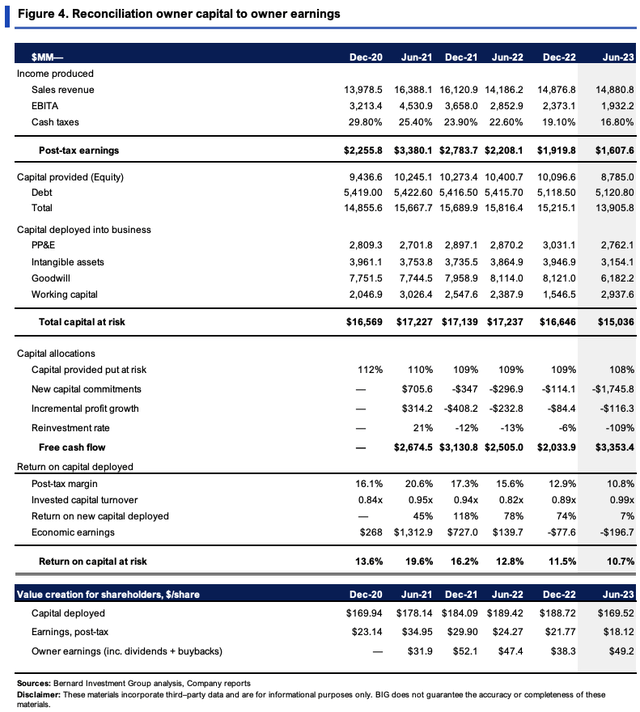

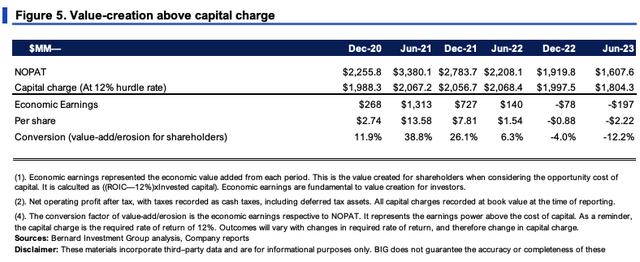

На рисунке 4 показаны экономические рычаги фирмы на период 2020-2023 годов на основе скользящего TTM. Обратите внимание, что после выхода Fortrea из состава FCF компания выделила 3,35 млрд долларов.

Сразу же мы видим, что LH инвестировала 169,50 долларов на акционерный капитал. Для ведения бизнеса в текущем состоянии выделено 15 миллиардов долларов. За последний период было получено около 18,10 долларов прибыли после уплаты налогов на акцию, что составляет всего 10,7% рентабельности инвестиций. На мой взгляд, непривлекательно.

Полезное мыслительное упражнение помогает объяснить, почему:

- Допустим, вы купили бизнес. Допустим, у него был бизнес-капитал в размере 1000 долларов, и вы заплатили 1000 долларов за его приобретение (EV / IC = 1x). Допустим, у вас также была требуемая норма прибыли ~ 12%, что соответствует среднерыночным показателям. Этот уровень барьеров существует потому, что это альтернативные издержки. Вам нужно, чтобы ваш новый бизнес приносил около 120 долларов дохода на постоянной основе (12% рентабельности инвестиций), чтобы он увеличивал ценность вашего портфеля (математика меняется при введении временного горизонта и темпов роста). Бизнес стоит 1000 долларов (120/0.12 = 1000) Рентабельность этого бизнеса составляет 1000/120 = 8,3х. Если бы это было 80 долларов или 8%, бизнес стоил бы вам 667 долларов (80/0,12 = 667), несмотря на более высокий коэффициент (1000/80 = 12,5х).

- Что еще более важно, эти доходы должны быть реинвестированы бизнесом при условии наличия инвестиционной привлекательности (покупка большего количества инвентаря, оборудования и т.д.). Если вся выручка будет возвращена обратно, вам потребуется, чтобы бизнес заработал еще 12% от этих новых инвестиций. Таким образом, инвестиции в размере 120 долларов (полученные из 120 долларов дохода) должны увеличить прибыль на 12% до 134,40 долларов. При том же кратном увеличении в 8,3 раза бизнес теперь стоит $1,115 (8.3×134.4 = 1,115.50). Если бы рентабельность инвестиций выросла на 8%, бизнес стоил бы всего 1080 долларов.

- При наличии такой возможности прибыль от бизнеса/денежные потоки (или их часть) должны быть снова реинвестированы с доходностью не менее 12%, чтобы увеличить внутреннюю стоимость компании.

- Чем дольше фирма может реинвестировать свои денежные потоки по ставкам, превышающим рыночные, тем дольше будет сохраняться ее конкурентное преимущество. Баффет назвал это рвом.

Фактически, период конкурентных преимуществ LH сокращается с 2022 года. Причины понятны — отсутствие роста маржи, а оборачиваемость капитала составляет ~1x. Заглавные обороты я могу принять. Но можно было бы ожидать, что более высокая маржа от единичных продаж LH будет соответствовать экономике LH, поскольку она занимается лабораторными услугами и всем прочим.

Должно ли это продолжаться в тандеме:

- Вы заплатили бы 204 доллара за акцию, чтобы купить LH, как я пишу;

- Владение 169 долларами на акцию бизнес-капитала;

- Чтобы получить прибыль после уплаты налогов в размере $18,10 на акцию, необходимо всего лишь 10,7% прибыли от бизнес-капитала фирмы.

- Допустим, барьерный уровень составляет 12% (долгосрочные средние значения по рынку). В данном случае рост разрушителен для оценки LH — норма прибыли на капитал, необходимый для ведения бизнеса, ниже пороговой нормы. Доходность акций тесно связана с доходностью бизнеса с течением времени, поэтому это чрезвычайно важно для обсуждения.

Окончание соревновательного периода LH видно на рисунке 5. Обратите внимание на то, где написано ‘экономический заработок‘. Они количественно определяют всю прибыль, превышающую требуемую норму прибыли, в данном случае 12%. Желательно иметь что-либо положительное в экономических доходах, а также положительный коэффициент пересчета. С конца 2022 года все это обернулось экономическими потерями для LH и ее владельцев. И это, несмотря на положительный рост продаж.

3. Факторы, определяющие ценность

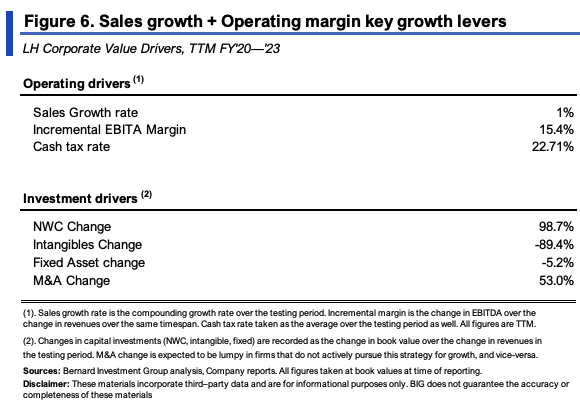

Ключевые факторы деятельности LH за последние 3 года показаны на рисунке 6. Я показал изменение объема слияний и поглощений в процентах от изменения объема продаж, то же самое относится и к другим требованиям к капиталу.

Критически важно, что рост продаж составил 1% при средней операционной рентабельности в 15%. Операционная маржа была нестабильной и снижалась. Кроме того, каждый новый объем продаж в размере 1 доллара требовал дополнительных затрат на капитал в размере 0,955 доллара (сокращается до 0,04 доллара, включая нематериальные активы). Тем не менее, это почти 1 к 1 увеличение требований к капиталу при росте продаж.

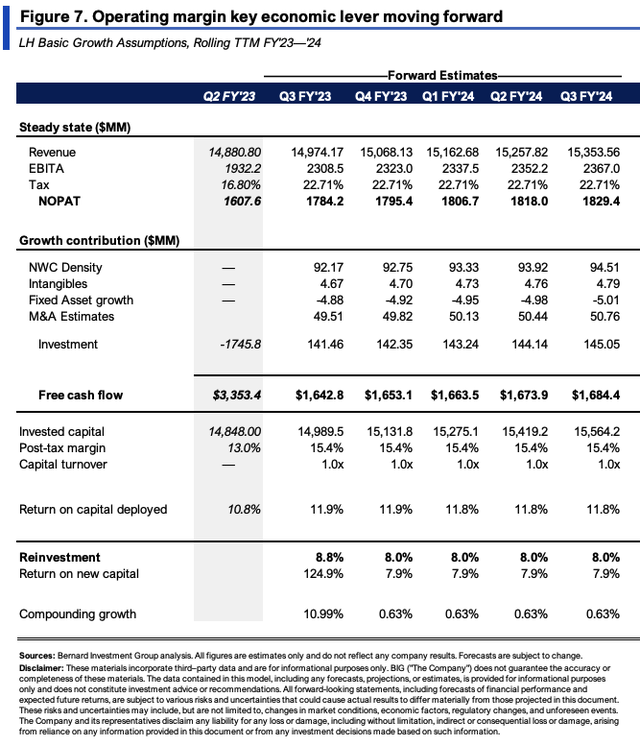

Вдумчивое упражнение состоит в том, чтобы перенести эти предположения в будущее в виде устойчивого состояния или операций. На рисунке 7 это показано, и предполагается, что продажи останутся неизменными при росте на 1%, операционная маржа останется неизменной, а слияния и поглощения составят в среднем 53% от изменения выручки.

Если это произойдет:

- LH инвестировала бы ~ 140-145 млн долларов в квартал сверх своей текущей базы активов (500-560 млн долларов в годовом исчислении).

- Это может привести к увеличению FCF на 1,6-1,65 млрд долларов, что на шаг выше прогнозов руководства на 23 финансовый год.

- Ставка прибыли на вложенный капитал по-прежнему будет ниже 12%, и это увеличит его внутреннюю стоимость в среднем на 0,63% в 24 финансовом году.

Это согласуется с более ранними выводами о том, что текущее состояние операций LH не увеличивает акционерную стоимость выше того, чего инвесторы могут достичь в других местах с аналогичным риском.

4. Факторы оценки

В схеме фактов оценки полезно указать несколько критических моментов. Во-первых, акции продаются по цене ~ 15-кратной форвардной прибыли и 13-кратной форвардной EBIT. Вы получаете форвардную доходность денежного потока в размере 8% при таких мультипликаторах.

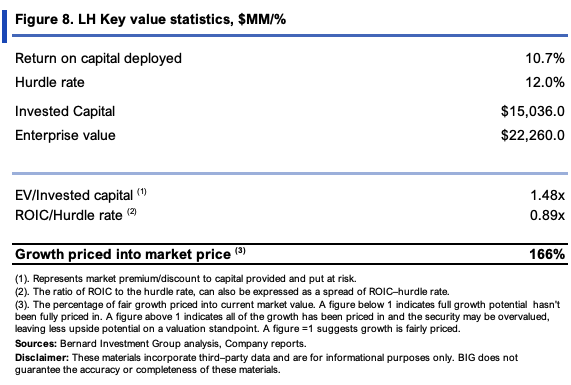

Но учтите, что 1) LH создала рыночную стоимость всего в 2 доллара на каждые 1 доллар чистой стоимости активов, и 2) она торгуется с соотношением EV / инвестированный капитал в 1,5 раза. Это говорит мне о том, что инвесторы оценивают эти активы LH не для того, чтобы выбросить кучу наличных в будущее.

Также полезно сравнить коэффициент рентабельности инвестиций/преодоление препятствий и соотношение EV/IC. Оба показывают отдачу от инвестиций, произведенных за счет капитала LH. Один показывает доходность бизнеса, другой — доходность рынка. Сравнение этих двух показателей показывает, какой рост заложен в рыночную стоимость LH. Желателен показатель ниже 100%. Вы можете видеть, что в случае с LH это не так.

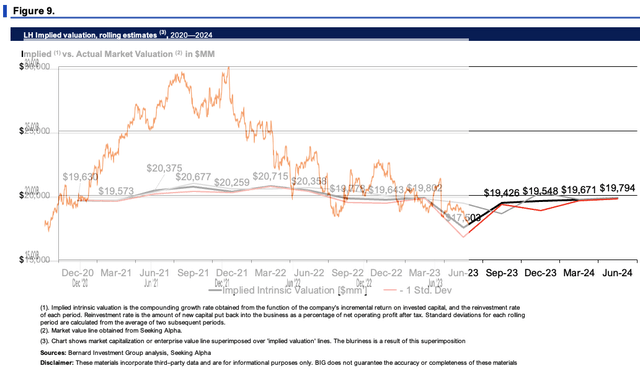

Два других набора анализов подтверждают эти выводы. Первый показан на рисунке 9. Это увеличивает рыночную стоимость LH с учетом ее рентабельности инвестиций и реинвестиций. LH торговался с высокими премиями в течение 2020-21 годов (наряду с 99% всего рынка), но, следуя классической экономической логике, резко вернулся к своей подразумеваемой внутренней стоимости. Исходя из расчетов, может показаться, что рынок оценил LH надлежащим образом на его текущей отметке.

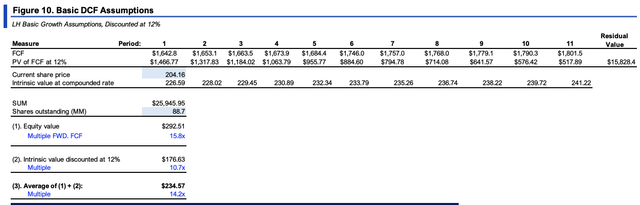

Второй прогнозирует денежные потоки LH до 28 финансового года, используя показатели устойчивого состояния, указанные ранее, затем дисконтирует их обратно по 12%-ной ставке. Он также делает это исходя из текущей цены акций. Среднее значение этих двух показателей дает подразумеваемую стоимость в размере 234 долларов за акцию, или 14-кратный FCF, что составляет ~ 15% разницы в стоимости. Не самый широкий запас прочности и ограниченный прирост первоначальных инвестиций (31 доллар за акцию против 204 долларов за акцию инвестиций, когда я пишу). Это еще больше подтверждает нейтральную точку зрения.

Короче говоря

Несмотря на то, что предстоит обсудить множество инвестиционных новинок, центральной темой для LH остается: она должна найти выход из эпохи после COVID. Как и у многих других медицинских компаний, продажи и денежные потоки резко сократились с тех пор, как мы вышли из эпохи пандемии. Нет никаких сомнений в том, что LH — отличная компания — сильная доля рынка, отличные основные предложения и тому подобное. На мой взгляд, сейчас просто неподходящее время для его покупки. Не тогда, когда прямо сейчас доступно множество избирательных возможностей. В этом ключе повторите удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")