: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Lattice Semiconductor (NASDAQ:LSCC) — это, без сомнения, высококачественный бизнес. Мне нравится нацеленность компании на инновации, которая позволяет ей обеспечивать стабильный рост выручки и демонстрировать лучшие показатели рентабельности. Баланс является стабильным, и компания также последовательно выкупает свои собственные акции. Но оценка выглядит слишком щедрой. Я также рассматриваю значительное присутствие компании на международных рынках как серьезный риск в условиях нынешней геополитической напряженности между развитыми и развивающимися странами. В целом, я присваиваю Lattice рейтинг «Удержания».

Информация о компании

Корпорация Lattice Semiconductor Corporation и ее дочерние компании разрабатывают технологии, связанные с программируемыми логическими полупроводниковыми продуктами, системными решениями, услугами по проектированию и лицензиями.

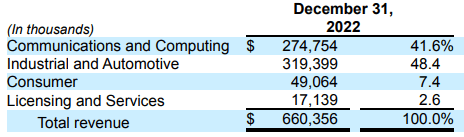

Финансовый год компании заканчивается 31 декабря с единственным операционным сегментом. LSCC дезагрегирует выручку по конечным рынкам. Согласно последнему отчету 10-K, компания обеспечила 70% своих продаж в Азии.

Финансы

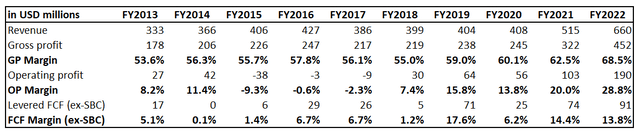

За последнее десятилетие Lattice продемонстрировала впечатляющие финансовые показатели. Выручка выросла на 8% в годовом исчислении, что является солидным показателем, учитывая десятилетний период. По мере расширения бизнеса показатели прибыльности значительно улучшились. Это хороший знак, поскольку растущая маржа свидетельствует о том, что руководство эффективно стимулировало рост, и инвесторы могут ожидать дальнейшего улучшения показателей прибыльности, если бизнес будет расти и дальше. В последние годы маржа свободного денежного потока [FCF] превысила двузначные цифры даже с учетом вычета компенсации, основанной на акциях [SBC].

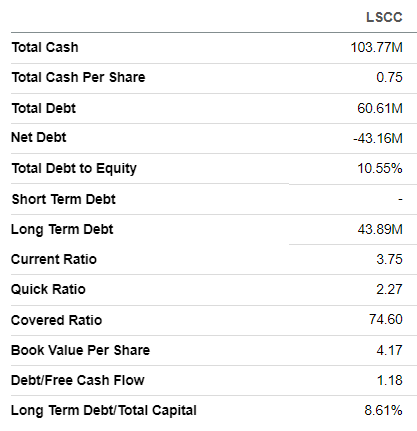

Компания реинвестирует значительные объемы продаж в инновации, что является хорошим знаком для долгосрочных инвесторов. Соотношение НИОКР и выручки Lattice за последнее десятилетие стабильно превышало 20%, что является огромным показателем. Приверженность руководства к инновациям означает, что оно стремится расширить технологический потенциал компании и создать устойчивую акционерную стоимость. В целом, мне нравится, как компания распределяет капитал, балансируя между реинвестированием в инновации, обратным выкупом акций и поддержанием здорового баланса. Компания имеет незначительный коэффициент кредитного плеча и имеет солидную чистую денежную позицию. Показатели ликвидности также находятся в отличной форме.

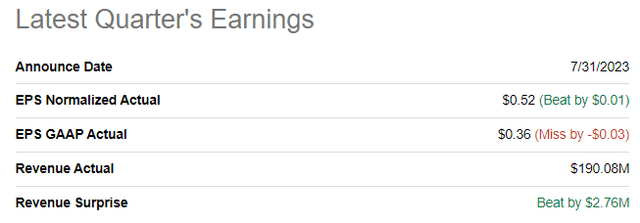

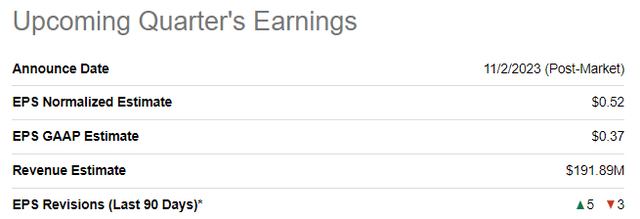

Текущая динамика роста является сильной. Компания обеспечила двузначный рост выручки в годовом исчислении в течение десяти кварталов подряд, что весьма впечатляет в сложных условиях, с которыми мы сталкиваемся с начала 2022 года. Последняя квартальная прибыль была опубликована 31 июля, когда компания превысила консенсус-прогноз по выручке и скорректированные оценки EPS. Выручка продемонстрировала уверенный рост на 17,8% в годовом исчислении, а скорректированная прибыль на акцию заметно увеличилась с $0,42 до $0,52.

Отчет о доходах за предстоящий квартал планируется опубликовать 2 ноября. По общему мнению, рост выручки существенно замедлится, хотя, по прогнозам, он продемонстрирует уверенный рост на 11% в годовом исчислении. Ожидается, что скорректированная прибыль на акцию последовательно останется неизменной на уровне 0,52 доллара.

Теперь позвольте мне поделиться своими мыслями с точки зрения общей картины. Во-первых, позвольте мне начать с положительных моментов. Мне нравится, что компания сосредоточена на инновациях. Я твердо верю, что самые инновационные компании выигрывают в долгосрочной перспективе, и значительное соотношение затрат на исследования и разработки Lattice к выручке говорит мне о многом. В результате инновационного подхода компании удалось создать солидный портфель предложений, ориентированных на различные конечные рынки. Такая диверсификация защищает компанию от уязвимости к экономическим циклам и отличает ее от конкурентов.

Мне также нравятся стабильные и высокие показатели прибыльности компании. Возможность устанавливать премиальные цены на свои предложения также обеспечивается передовыми технологиями компании, которые выделяются благодаря значительным инвестициям в инновации. Компания Seeking Alpha Quant присвоила компании оценку рентабельности «А», что означает, что Lattice входит в число лидеров полупроводниковой промышленности с точки зрения показателей рентабельности.

С точки зрения «минусов», я рассматриваю компанию как относительно мелкомасштабную. Компания была основана сорок лет назад, в 1983 году, и годовой объем продаж еще не достиг 1 миллиарда долларов, несмотря на огромные инвестиции в исследования и разработки. Тем не менее, компания прямо или косвенно конкурирует с полупроводниковыми гигантами, которые обладают гораздо большими ресурсами и могут инвестировать в инновации гораздо большие ресурсы в абсолютном выражении.

Оценка

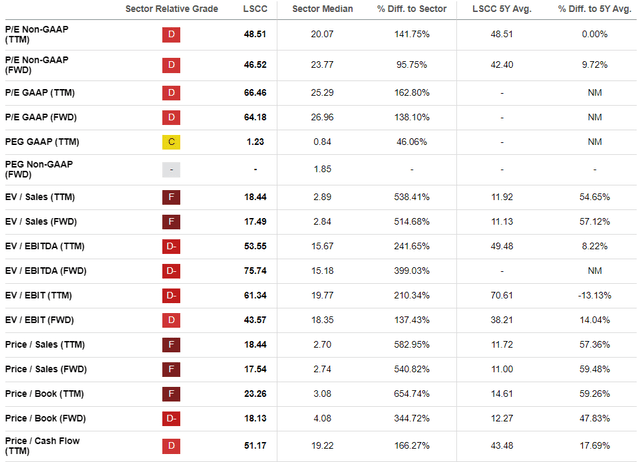

Акции выросли на 51% по сравнению с аналогичным периодом прошлого года, значительно опередив более широкий рынок США. Компания Seeking Alpha Quant присваивает акции минимально возможную оценку «F» из-за ее кратных значений, которые существенно выше медианы по сектору и в основном выше средних значений за прошлые периоды. Тем не менее, с точки зрения коэффициентов оценки, акции выглядят значительно переоцененными.

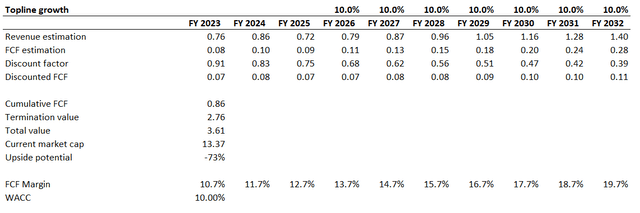

Позвольте мне перейти к моделированию дисконтированного денежного потока [DCF]. Я использую 10%-ный WACC для дисконтирования. У меня есть консенсус-прогнозы по выручке на три предстоящих финансовых года, и я прогнозирую среднегодовой показатель выручки в 10% на последующие годы. Я использую среднее значение за последние пять лет для определения маржи FCF, которая составляет 10,7%. Я ожидаю, что он будет увеличиваться на один процентный пункт в год.

По моим подсчетам, стоимость акций завышена примерно в три раза. Справедливая стоимость бизнеса составляет 3,6 миллиарда долларов, что намного ниже текущей рыночной капитализации в 13,4 миллиарда долларов. Чистая денежная позиция LSCC не сильно помогла бы улучшить справедливую стоимость компании. Тем не менее, акции сильно переоценены.

Риски, которые следует учитывать

Согласно финансовой отчетности компании, она генерирует лишь 14% своих продаж в Соединенных Штатах. Тем не менее, компания сталкивается со значительными рисками, связанными с международной торговлей. Наиболее очевидным риском является валютный риск. Неблагоприятные колебания на валютном рынке с высокой вероятностью негативно скажутся на доходах компании. Значительная зависимость от международной торговли также означает, что существует риск того, что изменения в положениях, правилах и тарифах международной торговли могут нарушить деятельность и доходы компании.

В 2022 финансовом году компания получила 45% своей общей выручки в Китае. В нынешних условиях эскалации геополитической напряженности между США и Китаем LSCC сталкивается со значительными рисками. Нескольким американским полупроводниковым компаниям было запрещено продавать часть своей продукции в Китае. Это также может стать большой проблемой для Lattice, учитывая обширные продажи в Китае.

Нижняя линия

Мне нравятся фундаментальные показатели компании, но я не готов покупать по текущей цене акций. LSCC определенно заслуживает того, чтобы быть в списках долгосрочных инвесторов, но текущая цена акций намного выше справедливой стоимости, даже учитывая сильную позицию компании на рынке и звездную прибыльность. Риски, связанные с международной торговлей, и особенно с торговлей с Китаем, существенны. В заключение я присваиваю акциям рейтинг «Удержания».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")