: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Во время телефонной конференции Lear Corporation (NYSE:LEA) во втором квартале 2023 года генеральный директор Рэймонд Скотт сказал:

Результаты второго квартала иллюстрируют, почему я уверен в возможностях Lear и нашей отрасли больше, чем за последние несколько лет.

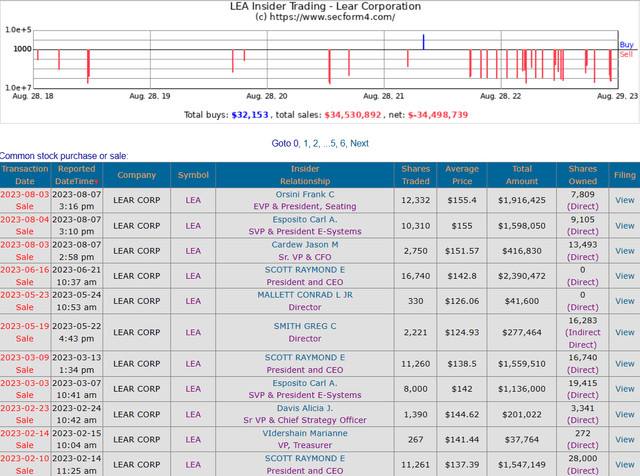

Это очень оптимистичные слова от исполнительного директора компании, которая захватила 25% мирового рынка автомобильных сидений. Примечательно, что он также продал 16 740 акций своей компании (на сумму 2 миллиона долларов) также во втором квартале, сократив свою и без того крошечную долю в компании, которая сейчас составляет 0,27%. Моя цель в этой статье — поделиться несколькими актуальными вопросами, в первую очередь о том, как инсайдеры покидают корабль, которые испортили мое мнение о Лире.

Подводя итог: ни один исполнительный директор или директриса, так сказать, не имеет существенного влияния в игре, и, похоже, они стремятся еще больше снизить свою уязвимость. Я провожу анализ DCF, который объясняет, почему потенциал роста крайне ограничен. Кроме того, у крупнейшего участника LEAR, у которого есть скин в игре, нет впечатляющего послужного списка. Подробности ниже.

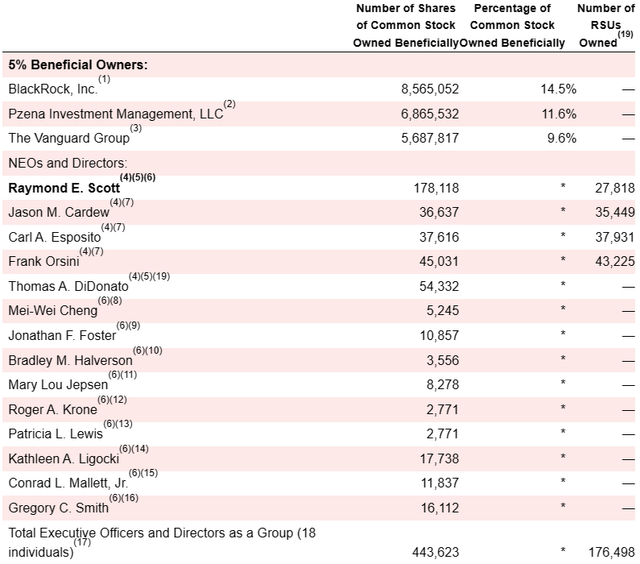

Инсайдеры

Если бы вы объединили как обыкновенные акции, так и паи акций с ограниченной ответственностью, принадлежащие всем 14 руководителям и директорам LEA, общий процент едва превысил бы 1%. Если они не считают целесообразным инвестировать в свою собственную компанию, то почему я должен это делать?

Беспокоит не только низкий уровень владения, но и то, что в последнее время участились инсайдерские продажи:

Только с июня этого года было продано несколько сделок на миллион долларов на общую сумму 6 миллионов долларов.

Что касается людей, у которых действительно есть скин в игре, обратите внимание на Pzena Investment Management, LLC, которая занимает промежуточное положение между Vanguard и BlackRock по количеству крупнейших держателей. Их доля составляет 11,6%. Что они могут увидеть в ЛЕА такого, чего, по-видимому, не видят инсайдеры?

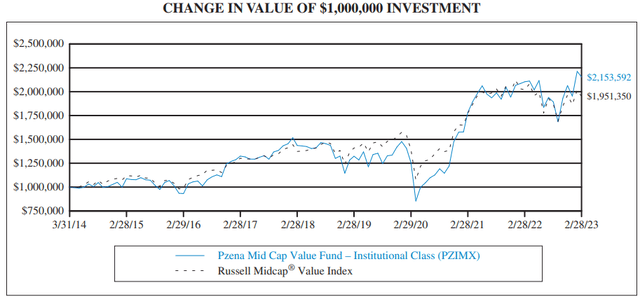

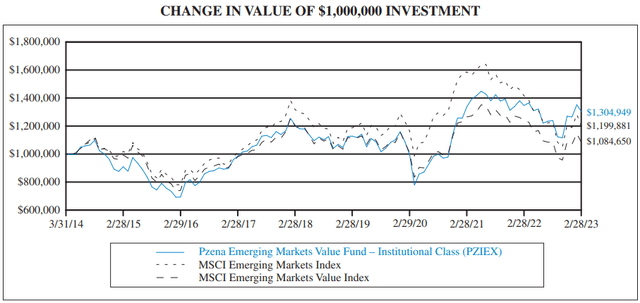

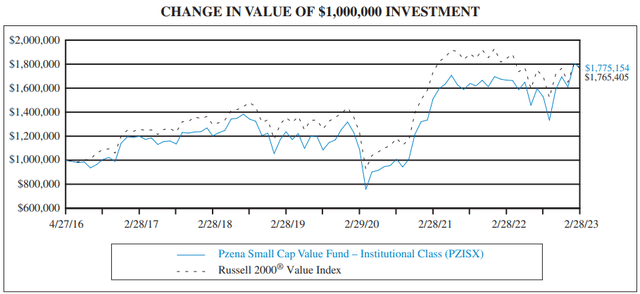

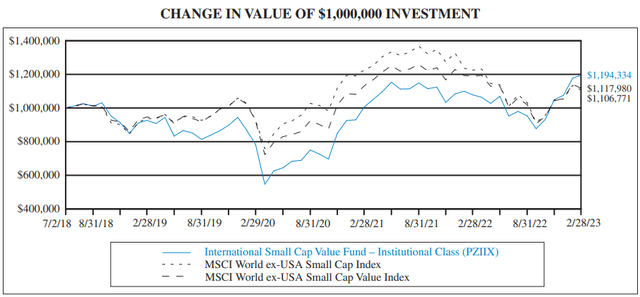

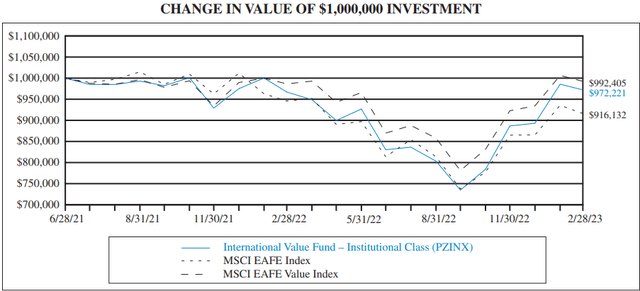

Они идентифицируют себя как инвестиционная фирма с высокой стоимостью. У них есть ряд фондов, которые работают в сфере малой/ средней капитализации и на развивающихся /международных рынках. Рыночная капитализация Lear составляет более 8 миллиардов долларов, что ставит их в центр внимания Pzena. Pzena занимала позицию в Lear в течение нескольких лет, вероятно, начиная примерно с того же времени, когда я впервые заинтересовался Lear в 2018 году. Увеличив масштаб и посмотрев на доходы фонда Pzena в целом, мы видим, что их создание позиции в LEA — это не обязательно то, чему стоит радоваться. Ознакомьтесь с этими графиками из годового отчета Pzena за 2023 год:

Что мы видим? Почти всегда фонды Pzena отстают от выбранного ими ориентира, часто с большим отрывом и на длительные периоды времени. На самом деле, четыре из их пяти фондов никогда не показывали результатов лучше своего бенчмарка, за исключением нескольких небольших сбоев, особенно в последнее время. Что касается Lear и оценки в пользу Pzena, то их фонд со средней капитализацией на сегодняшний день показал наилучшие результаты. Но в данном случае наилучший результат означает, что он в основном соответствует индексу большую часть времени. Все это говорит о том, что представление о Pzena как о значительном акционере не является аргументом «за» в пользу Lear.

Взятые вместе, мы видим, что те, кто знает компанию лучше всех, не очень уверены в ее перспективах, в то время как те, у кого есть уверенность, о чем свидетельствует их позиция, не являются людьми, которым мы обязательно можем доверять в том, что касается их мастерства в выборе акций.

Распределение капитала и долговые обязательства

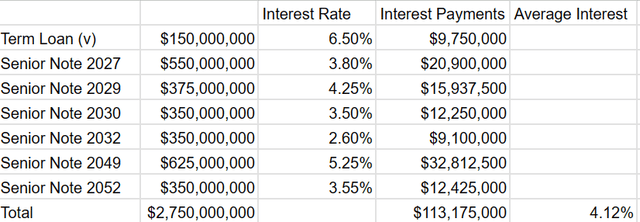

Почти повсеместно я не согласен с практикой выплаты дивидендов и/или обратного выкупа акций, когда на балансе есть задолженность. Это просто не имеет числового смысла. Процентные платежи — это постоянная пиявка, которая постоянно снижает способность организации выплачивать большие дивиденды или осуществлять более масштабный обратный выкуп акций в будущем, и все это при одновременном снижении прибыли на акцию сегодня. Как акционер, я бы с радостью отказался от части дивидендов сегодня, чтобы получить гораздо большие дивиденды в будущем, в значительной степени потому, что удержание дивидендов сейчас для покрытия долга приведет к экономии на выплате процентов сейчас — за счет немедленного увеличения прибыли на акцию. Так что на самом деле это не жертва, а сдвиг. Дивиденды могут на какое-то время исчезнуть, но доходы владельца сразу же вырастут, что окажет соответствующее влияние на цену акций. Чтобы продемонстрировать это, давайте подсчитаем цифры для Lear. Вот таблица их задолженности:

В прошлом году Lear выплатила дивиденды на сумму ~181 миллион долларов и выкупила акции на сумму ~100 миллионов долларов.

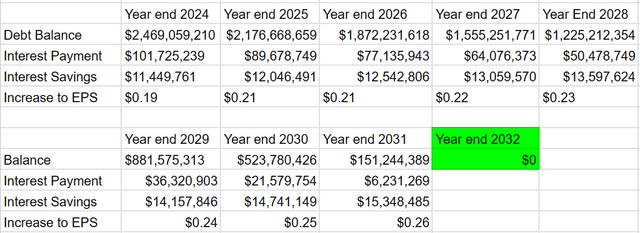

Вот упрощенное упражнение, в котором вместо выплаты дивидендов и обратного выкупа деньги используются для погашения долга. Ежегодная экономия на выплате процентов за каждый год также используется для погашения долга на следующий год:

К 2032 году «Лир» может освободиться от долгов. Общая экономия на выплате процентов составила бы 913 миллионов долларов, или около 15,50 доллара на акцию. В промежуточный период прибыль на акцию будет расти примерно на 0,20 доллара в год, что представляет собой ежегодное увеличение на 2% по сравнению с тем, насколько они увеличивают прибыль на акцию от основной деятельности. Если бы Лир действительно серьезно отнесся к погашению долга, а также использовал дополнительный свободный денежный поток для его погашения, эти цифры стали бы еще лучше. Все это в интересах акционеров.

Оценка

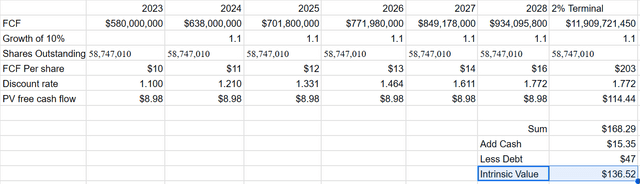

В соответствии с их руководством, Lear ожидает, что в 2023 году свободный денежный поток составит 580 долларов. Если они будут увеличивать этот денежный поток на 10% ежегодно в течение следующих пяти лет, а затем на 2% окончательно, то совокупный свободный денежный поток на акцию составит 279 долларов. Дисконтирование этих долларов обратно к текущему курсу приводит к стоимости в 168 долларов. Сложение денежных средств на сумму ~ 15 долларов за акцию в балансовом отчете и вычитание долга в размере ~ 47 долларов за акцию приводит к внутренней стоимости ~ 136 долларов за акцию. Это немного ниже текущих торговых уровней. Для всех любителей графиков, вот все это в электронной таблице:

Итак, вопрос в том, сможет ли Lear достичь высокого уровня своих рекомендаций в этом году, а затем увеличивать это число на 10% каждый год? Даже если они это сделают, они все равно не стоят текущих цен, учитывая требуемую норму прибыли в 10%. Но я серьезно сомневаюсь в их способности увеличить денежный поток настолько сильно, хотя бы по той простой причине, что это очень высокие темпы роста для компании их размера в этой отрасли.

НО если бы Лир применил стратегию, которую я рекомендовал выше, и начал активно выплачивать долги, вы могли бы увеличить приведенную выше внутреннюю стоимость на 15,50 долларов.

В целом, даже при росте свободного денежного потока на 10% Lear не стоит тех 143 долларов, по которым они сейчас торгуются, если вы хотите заработать хотя бы 10% на своих деньгах.

Вывод

Еще одно слово об управлении, чтобы завязать бант на всем этом. Еще во время телефонной конференции во втором квартале 2018 года руководство прогнозировало следующее:

По прогнозам, объем наших продаж в 2023 году превысит 30 миллиардов долларов, что отражает совокупный годовой темп роста в 7%. За тот же период времени мы прогнозируем, что операционная прибыль будет расти быстрее, чем продажи, а маржа компании улучшится.

Вот мы и в 2023 году, а Лир промахнулся мимо этой отметки на целую милю. Выручка TTM составляет 22,5 миллиарда долларов, а маржа снизилась до 3,91% с 7,82% в год, когда было сделано это заявление. Конечно, мы все можем указать на COVID как на огромный разрушитель всего этого. Но сейчас мы на пару лет отдалены от этого. Да, по-прежнему сохраняются серьезные перебои в цепочке поставок, но могут ли они на самом деле объяснить снижение выручки на 30%? Сколько времени потребуется, чтобы добраться отсюда до 30 миллиардов долларов? Более того, и учитывая приведенное выше предположение о необходимости роста свободного денежного потока на 10% в течение следующих пяти лет, что мы можем сказать об исследованиях, согласно которым мировой автомобильный рынок будет расти в среднем всего на 3,71% до 2030 года? Можно ли обоснованно ожидать, что Lear увеличит долю рынка, чтобы компенсировать разницу и достичь 10%-ного роста? Я так не думаю. И я не думаю, что руководство так думает. По этим причинам я выхожу из Lear со скудной отдачей от дивидендов. Просто слишком много негатива склоняет чашу весов на свою сторону.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")