: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Lightspeed Commerce Inc. (NYSE:LSPD) — специализированный поставщик программного обеспечения для POS-терминалов, извлекающий выгоду из двух важных текущих тенденций в POS-индустрии: перехода от традиционных систем к решениям на базе SaaS и интеграции программного обеспечения в систему распределения платежей. Позиционируясь как первоклассный поставщик облачных услуг для многоканальной коммерции, LSPD извлекает выгоду из этих тенденций, обусловленных переходом на устаревшие POS-терминалы и резким ростом внедрения электронной коммерции. Я полагаю, что высокие перспективы органического роста компании поддерживаются ее многоканальным подходом и расширением охвата платежей, что указывает на потенциал для более высокой оценки.

Обзор и перспективы на 1 квартал 2024 года

Результаты Lightspeed за первый квартал были впечатляющими: выручка превысила ожидания на 5%. Общий объем транзакций в размере 23,4 миллиарда долларов также превзошел ожидания, указывая на то, что влияние макроэкономических условий на потребительские расходы было не таким негативным, как первоначально предполагалось. Однако, несмотря на высокие показатели по различным показателям, включая GTV, выручку и скорректированный показатель EBITDA, компания сохранила выручку за 24 финансовый год прогноз, сославшись на осторожность, обусловленную двумя факторами: более широким климатом потребительских расходов, влияющим на GTV, и постепенным принятием единой платежной стратегии. Стратегия, которая предусматривает платежи Lightspeed, продемонстрировала первоначальный прогресс с последовательным увеличением проникновения примерно на 3%. Однако руководство признало, что более крупные клиенты могут внедрять его медленнее, и некоторые вертикали исключены из этой услуги. Пока слишком рано определять долгосрочное влияние унифицированных платежей, учитывая взаимосвязь между их внедрением и потенциальным оттоком клиентов.

Lightspeed подтвердила свой прогноз роста выручки на 20-23% и достижения безубыточности или более высокого показателя EBITDA в 2024 году. Руководство ожидает более сильных тенденций во втором полугодии по сравнению с первым. Ключевым фактором для будущего Lightspeed является принятие ее платежных решений. Несмотря на то, что результаты выплат за квартал были многообещающими, неизменный прогноз выручки на 24 финансовый год отражает осторожный подход к этому показателю. Хотя еще слишком рано предсказывать окончательный успех Unified Payments, я считаю, что соотношение риска и вознаграждения благоприятствует Lightspeed благодаря ее руководству и оценке. Даже с учетом консервативного прогноза роста в руководстве, когда акции торгуются примерно в 1,8 раза дороже предполагаемой продажи CY24E, я нахожу сценарий соотношения риска и прибыли благоприятным для компании.

Рост электронной коммерции в розничной торговле и возможности для многоканальных торговых платформ для малого и среднего бизнеса остаются благоприятными для LSPD

Lightspeed предлагает облачные коммерческие и платежные решения для малого и среднего бизнеса (SMBS) как для торговых точек в магазинах (POS), так и для цифровых платформ. С развитием многоканальной коммерции предприятия все чаще сочетают традиционные продажи в магазинах с онлайн- и мобильными каналами, и эта тенденция ускорилась с появлением COVID-19.

С момента внедрения своего облачного POS-решения Lightspeed Commerce постоянно добавляет новые функции и модули для расширения ассортимента своих продуктов и перекрестных продаж своей клиентской базе. В 2015 году компания запустила решение для электронной коммерции для сектора розничной торговли, за которым последовало аналогичное предложение для ресторанов в 2020 году. Еще одной важной вехой стало внедрение модуля внутренних платежей в начале 2019 года, первоначально для розничных клиентов в США, а затем для клиентов гостиничного бизнеса в США и Канады. В дополнение к разработке своих органических продуктов Lightspeed Commerce также осуществила стратегические приобретения, такие как Chronogolf для входа в гольф-вертикаль и ReUp для своего модуля лояльности.

Учитывая фрагментированный характер глобального коммерческого рынка и проблемы, с которыми сталкиваются нишевые поставщики во время пандемии COVID-19, я ожидаю, что компания продолжит заниматься приобретениями, чтобы ускорить разработку своей продуктовой карты и выйти на новые отраслевые вертикали и географические регионы. Этот стратегический шаг позволил Lightspeed Commerce занять уникальное положение на рынке, позволив ей выделиться среди традиционных поставщиков локальных POS-систем и эффективно конкурировать с современными поставщиками POS-систем и услуг электронной коммерции.

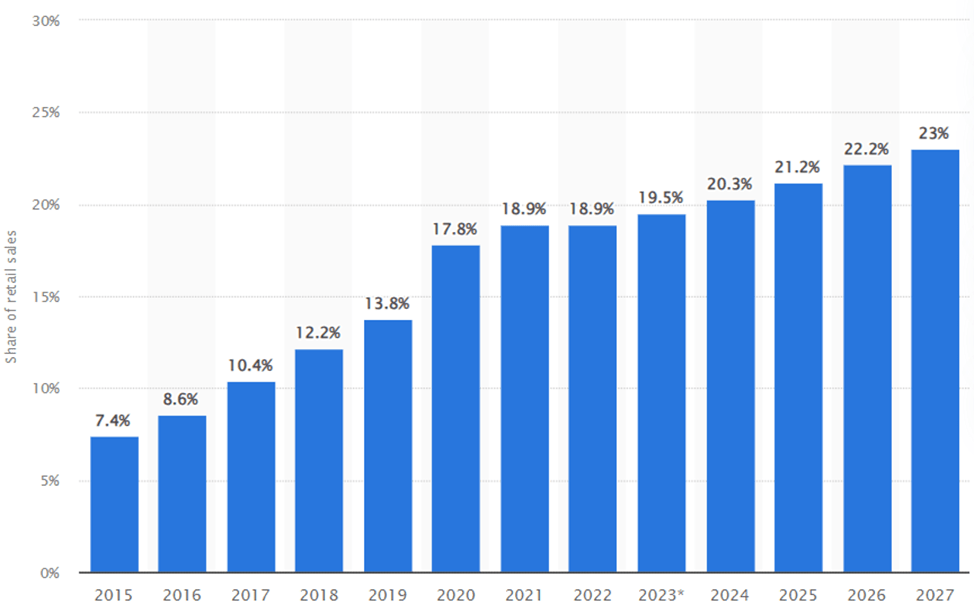

За последнее десятилетие розничные расходы постепенно смещались в сторону онлайн-каналов или электронной коммерции, что благоприятно сказывается на росте LSPD. Это изменение объясняется не только популярностью гигантов электронной коммерции, таких как Amazon, но и тем, что обычные магазины внедряют онлайн-витрины и мобильные опции для покупателей. Доля электронной коммерции в общем объеме розничной торговли выросла с 7,4% в 2015 году до 19% в 2021 году, что эквивалентно 5 трлн долларов в 2021 году.

Малые и средние предприятия составляют подавляющее большинство предприятий по всему миру, по данным Statista, в мире насчитывается 333 миллиона малых и средних предприятий. У этих малых и средних предприятий множество потребностей в программном обеспечении, начиная от основной коммерции и заканчивая CRM и коммуникациями. Согласно Analysys Mason, расходы малого и среднего бизнеса на ИТ вырастут до 1,45 трлн долларов в 2023 году, увеличившись на 6,3% в годовом исчислении.

В рамках этих крупных расходов на программное обеспечение для малого и среднего бизнеса облачное программное обеспечение для электронной коммерции представляет собой быстрорастущую категорию с среднегодовым показателем в 21% до 2030 года. Программное обеспечение для электронной коммерции представляет собой сочетание новых возможностей и эволюции существующих систем в направлении передовых SaaS-решений. Те, кто изначально увлекся электронной коммерцией, в настоящее время полагаются на более старые системы или специально разработанные приложения, размещенные локально. Эти устаревшие решения в конечном счете уступят место SaaS-предложениям следующего поколения.

Оценка

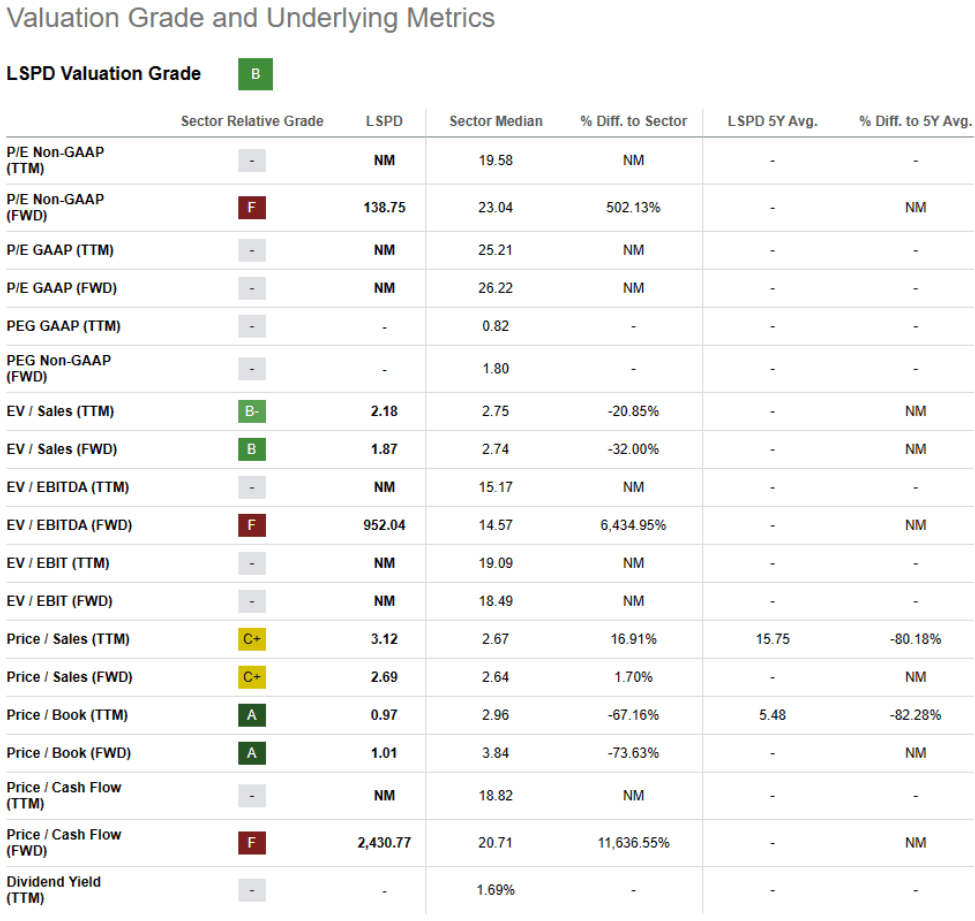

У Lightspeed большой потенциал роста, а устойчивые сопутствующие факторы, связанные с внедрением многоканальной коммерции и растущим проникновением платежей, вселяют уверенность в органическом росте компании. Я признаю снижение валовой прибыли из-за проникновения платежей (аналогично тому, что я наблюдаю у таких компаний, как Shopify Inc. (МАГАЗИН)); однако я считаю, что инвесторам следует иметь в виду, что платежи представляют собой легкую возможность перекрестных продаж с очень небольшими дополнительными затратами на привлечение клиентов / перепродажу. Это означает, что, несмотря на низкую валовую прибыль от платежей, я ожидаю, что доходы от платежей будут иметь привлекательную общую маржу отчислений в средне- и долгосрочной перспективе. Поскольку LSPD пока не является прибыльной компанией, я смотрю на показатель EV / продаж компании, который выгодно отличается от медианы по сектору, как показано в приведенной ниже оценке. Lightspeed торгуется со значительной скидкой по сравнению с такими аналогами, как Shopify Inc. и BigCommerce Holdings, Inc. (BIGC), что, как я полагаю, обусловлено восприятием инвесторами традиционных POS-терминалов в сравнении с поставщиками электронной коммерции. Однако я ожидаю многократного расширения, поскольку позиционирование компании в области многоканальной коммерции, а не только POS-терминалов в магазинах, становится все более очевидным в инвестиционном сообществе. Следовательно, я по-прежнему положительно оцениваю акции и присваиваю LSPD рейтинг покупки.

Риски

LSPD эффективно генерировала прибыль благодаря своей стратегии слияний и поглощений, хотя и не без проблем, включая потенциальные интеграционные риски, связанные с приобретениями, даже несмотря на то, что до сих пор деятельность компании была эффективной. В будущем приобретения могут оказаться более сложными, поскольку коллеги также изучают как органические, так и неорганические пути роста. Более того, хотя LSPD кажется привлекательной целью, учитывая ее значительный размер, для ее приобретения могут потребоваться более крупные сделки, найти которые может оказаться сложнее, а также может возникнуть неопределенность в отношении интеграции. Более того, хотя LSPD находится на пути к достижению прибыльности к 24 финансовому году, инвесторы могут отдавать более высокий приоритет прибыльным компаниям, учитывая текущую сложную макроэкономическую ситуацию, которая создает риск для акций LSPD.

Вывод

LSPD является специализированным поставщиком программного обеспечения для POS-терминалов, извлекающим выгоду из продолжающегося перехода к решениям на базе SaaS и программно-интегрированному распределению платежей в секторе POS. Ориентируясь на обширный рынок многоканальной B2C-коммерции, ориентированный на малый и средний бизнес, что еще более усугубляется изменениями, вызванными пандемией, LSPD может похвастаться комплексной современной торговой платформой, охватывающей POS-терминалы в магазинах и электронную коммерцию, подкрепленную проверенным подходом к продажам и обширными возможностями бэк-офиса для удовлетворения разнообразных потребностей малого и среднего бизнеса.. Я считаю, что текущая кратная оценка предоставляет хорошую возможность для входа долгосрочным инвесторам, и поэтому я присваиваю акциям рейтинг покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")