: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание редактора: Seeking Alpha с гордостью приветствует White Star Research в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Linde plc (NYSE:LIN) является крупнейшим из трех мировых лидеров в области промышленных газов, занимая примерно 33% рынка, другими компаниями являются американская Air Products and Chemicals (APD) и французская Air Liquide (OTCPK:AIQUF). Компания занимается производством и продажей промышленных и технологических газов дистрибьюторам и конечным потребителям в нескольких секторах, крупнейшими из которых являются химическая промышленность, обрабатывающая промышленность и здравоохранение. Компания Linde plc, корни которой уходят в Германию 19 века, появилась в конце 2018 года в результате повторного слияния немецкой Linde AG с американской дочерней компанией Praxair Inc, существовавшей до Первой мировой войны.

Оценивая, что Linde может продолжать развивать свой оборонительный основной бизнес мирового класса и использовать его для того, чтобы стать лидером в новой волне производства зеленого и голубого водорода, я начинаю с покупки с целевой ценой в 424 доллара и предполагаемым ростом на 9%.

Ключевые моменты инвестирования

Лидерство в растущей оборонной промышленности с высокой рентабельностью и благоприятным географическим положением

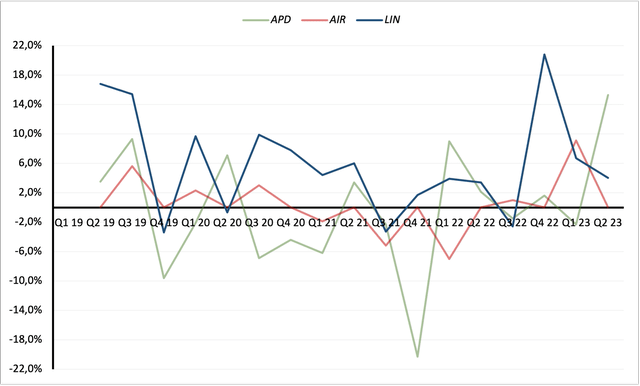

Несмотря на то, что химическая промышленность в целом считается циклической, Linde смогла постоянно увеличивать маржу и испытывать лишь минимальные недостатки даже во время таких событий, как европейский газовый кризис 2022 года (падение во 2 квартале 22 произошло из-за разового события). Хотя это также можно отнести к операционной модели отрасли, заключающейся почти исключительно в заключении долгосрочных контрактов по фиксированной цене с полным переносом затрат на вводимые ресурсы, по сравнению с конкурентами Linde показала исключительно хорошие результаты на протяжении всего цикла, подчеркнув свою лучшую в своем классе ценовую мощь.

Это ценовое преимущество чрезвычайно важно отметить из-за роста продаж за счет более высокой цены, которая на 100% увеличивает валовую прибыль, чего нельзя сказать о росте объема или ассортимента продукции. Несмотря на свой оборонительный характер, отрасль, по прогнозам, по-прежнему будет расти примерно на 4,5% в годовом исчислении до 2030 года, причем наибольший рост будет наблюдаться в Азиатско-Тихоокеанском регионе. Я вижу, что Linde находится в отличном положении, чтобы продолжать использовать свои уже сложившиеся позиции в регионе APAC с долей рынка 18% в 2022 финансовом году (APD 9%, AIR 15%), чтобы извлечь выгоду из растущего спроса на промышленные газы в быстрорастущих экономиках, таких как Индия, особенно учитывая отсутствие местной конкуренции, способной поддерживать этот уровень. с масштабом и размахом компании Linde.

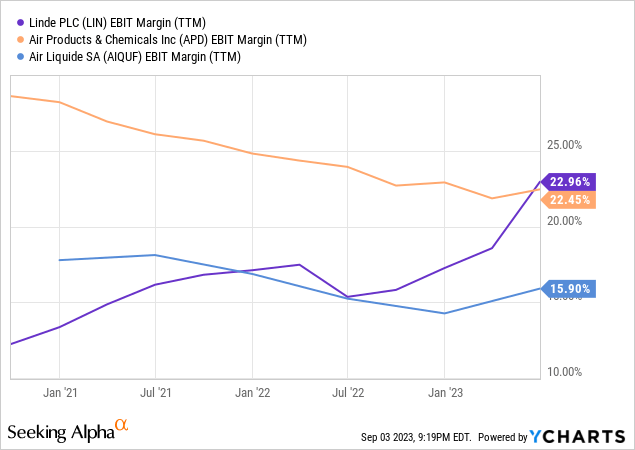

Слияние Praxair создало единственного в отрасли по-настоящему глобального игрока с лучшими в своем классе показателями маржи и прибыльности

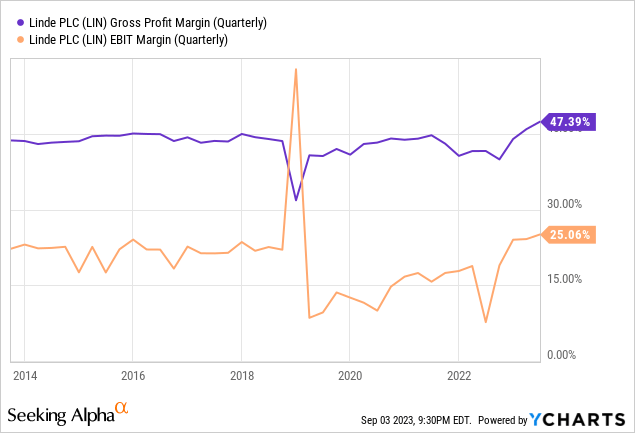

По сравнению со своими основными конкурентами, объединив унаследованные преимущества в регионе EMEA и APAC с американским бизнесом Praxair, Linde в настоящее время имеет значительную долю продаж во всех основных частях мира, что обеспечивает ей большую операционную гибкость и более высокую устойчивость к региональным изменениям экономических условий. После значительного первоначального понижательного давления Linde также смогла успешно извлечь синергетический эффект из слияния путем консолидации операций, что привело к увеличению валовой прибыли (по состоянию на 2 квартал 23 финансового года) на 362 б.п. и операционной маржи на 323 б.п. по сравнению со средним показателем за 5 лет до слияния.

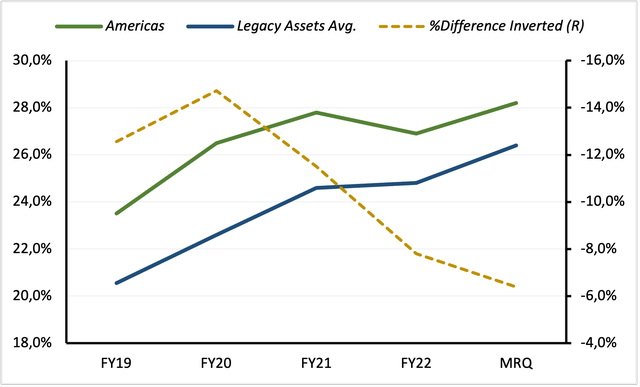

По моим оценкам, здесь может быть реализован дальнейший потенциал роста, поскольку средняя операционная маржа для унаследованного бизнеса в регионе EMEA и APAC по-прежнему остается примерно на 6% ниже, чем у активов Linde в США, ранее принадлежавших Praxair, по состоянию на 2 квартал 23 финансового года, несмотря на то, что она сократилась с 12% в 19 финансовом году сразу после слияния. По моим расчетам, сближение маржи с уровнями NA могло бы добавить ок. 7% от EBIT, или примерно 15 долларов на акцию при текущем уровне.

Используйте сохраняющуюся силу в основном оборонном бизнесе, чтобы возглавить рост на развивающихся рынках водорода

Имея хорошие перспективы развития своего основного бизнеса по производству промышленных газов и относительную стабильность получаемых от этого денежных средств, Linde находится в отличном положении, чтобы извлечь выгоду из возможностей производства чистого водорода, который необходим для постепенного отказа мира от ископаемого топлива. В настоящее время этот рынок сильно фрагментирован большим количеством мелких и средних игроков, некоторые из которых все еще находятся на стадии стартапа, поэтому Linde может использовать свою мощную капитальную базу для агрессивного наращивания своей доли на рынке. Компания сообщила, что выделяет 7-9 миллиардов долларов на инвестиции в водород до 2026 года, большинство из которых — чистый водород, включая установку по улавливанию углерода blue hydrogen стоимостью 1,8 миллиарда долларов на побережье Мексиканского залива США, при этом общий объем запланированных инвестиций до 2032 года превысит 30 миллиардов долларов. В США Linde также станет крупным благотворителем IRA, помогая компании частично покрыть эти огромные первоначальные капитальные затраты.

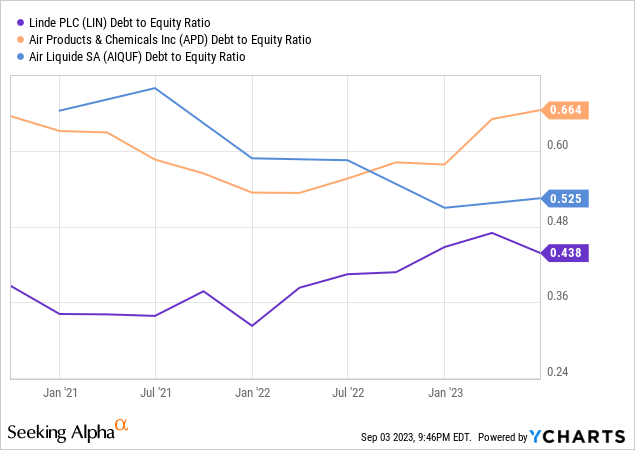

Баланс с недостаточным уровнем заемных средств позволяет оптимизировать структуру капитала и осуществлять обратный выкуп акций

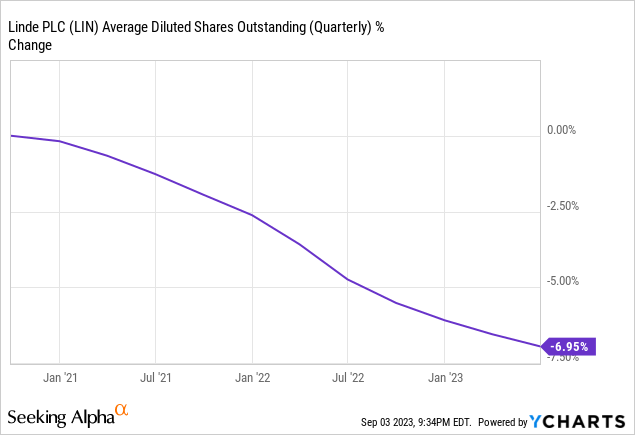

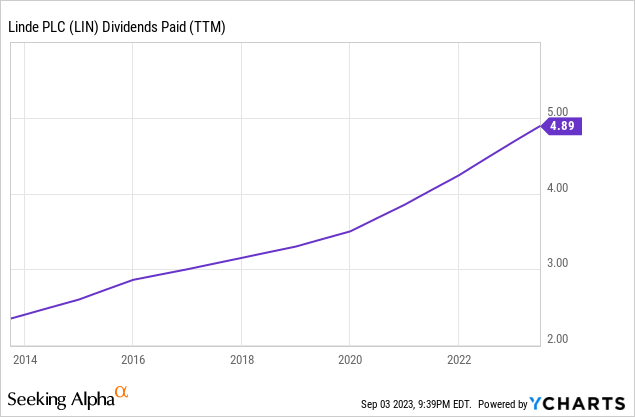

У Linde очень сильный баланс с чистым кредитным плечом в 1,2 раза превышающим показатель EBITDA. Из-за высокой предсказуемости и устойчивости денежных потоков, по моим оценкам, Linde может продолжать удерживать тот же кредитный рейтинг A до тех пор, пока кредитное плечо не достигнет 3-кратного, что даст ей возможность взять долг на сумму до 20 миллиардов долларов по все еще довольно низкой процентной ставке и использовать вырученные средства для выкупа акций или снижения их стоимости привлечения капитала, а также участия в многообещающих возможностях слияний и поглощений. Наряду с этим руководство компании постоянно сигнализирует о своей твердой приверженности акционерам, выкупив 7% находящихся в обращении акций с 4 квартала 20 финансового года (см. ниже) и объявив о рекордной программе выкупа акций на сумму 10 миллиардов долларов, которая будет завершена до июля 2024 года. Это могло бы лишить еще 5% акций, находящихся в свободном обращении, при текущем уровне цен на акции. Linde также является надежным плательщиком стабильно растущих дивидендов, причем рост ускорился с 2020 года, а среднегодовой показатель за 3 года составил 10%. Я считаю дивиденды в высшей степени надежными благодаря приверженности руководства акционерам, скромному текущему коэффициенту выплат в размере 37% и 30-летнему последовательному росту в годовом исчислении.

Возможные риски

В целом, я рассматриваю Linde как чрезвычайно надежный выбор, учитывая сильные финансовые и конкурентные позиции компании и ее операционную модель, ориентированную на высокопрогнозируемый и стабильный приток денежных средств. Однако существуют некоторые риски, связанные с обязательствами Linde по инвестициям в водород, а также с высокой оценкой компании на текущий момент.

Водород — потенциальный источник “много шума из ничего”

Как и во многих областях науки, расспросы химиков и физиков о будущем водорода дадут ответы по всему спектру возможностей. Несмотря на оптимистичные рыночные прогнозы и попутный ветер, вызванный глобальными усилиями по переходу на энергетику, технология все еще в значительной степени не апробирована, особенно в том, что касается ее применения в транспортном секторе. Если hydrogen не оправдает своих заоблачных ожиданий, это может означать для Linde миллиарды невозвратных затрат, которые можно было бы вложить в их основной бизнес с высокой отдачей. Однако в связи с этим руководство Linde четко заявило, что их стратегия не предполагает спекулятивных инвестиций, и конкретные инвестиции будут осуществляться только в том случае, если удастся получить привлекательную двузначную доходность.

Потребность в больших, чем ожидалось, инвестициях в водород

Даже если водород действительно окажется источником энергии будущего, все еще существуют возможные препятствия в ближайшей перспективе, которые необходимо учитывать. Я оцениваю некоторое снижение рентабельности в краткосрочной и среднесрочной перспективе по мере ввода в эксплуатацию новых мощностей. Продолжающаяся инфляция заработной платы и цен на строительные материалы также может привести к тому, что фактические инвестиции значительно превысят запланированные (как в настоящее время происходит с APD и их проектом NEOM), что приведет к снижению FCF и потенциальной доходности акционеров за счет обратного выкупа.

Премиальная оценка и высокие ожидания практически не оставляют места для ошибок

Однако, будучи сторонником консенсуса на протяжении длительного времени и имея историю роста прибыли, я вижу некоторый риск снижения цены акций, особенно если инвестиции в водород окажут большее, чем ожидалось, влияние на свободный денежный поток. Несмотря на то, что, на мой взгляд, это позитивный знак в долгосрочной перспективе, поскольку потребуются значительные первоначальные капитальные вложения, рынок может отреагировать на это негативно, как это произошло с APD, когда они объявили о краткосрочных отрицательных FCF из-за высоких капитальных затрат, связанных с водородом.

Самый последний снимок доходов

Прежде чем перейти к оценке, давайте кратко ознакомимся с отчетными результатами Linde за 23 квартал. Выручка за этот период составила 8,2 миллиарда долларов, что на 3% меньше по сравнению со 2 кварталом 22-го. Однако с поправкой на прошлогодние издержки и валютные эффекты базовые продажи фактически выросли на 6%, в основном за счет роста цен на 7%, компенсированного снижением объема на 6%. В связи с этим повышением цен, прил. операционная прибыль также выросла на 15% в годовом исчислении. После обнародования этих высоких результатов, которые еще раз подчеркивают превосходную ценовую политику компании, прогноз по прибыли на акцию на весь год был повышен до $13,80-$14,00. Учитывая рост прибыли на акцию на 12-14% в годовом исчислении, наиболее важным моментом в этом является то, что более высокий уровень прогноза теперь больше не предполагает восходящего тренда в экономических условиях на оставшиеся кварталы, демонстрируя уверенность руководства в способности компании маневрировать даже в сложных макроэкономических условиях.

Оценка

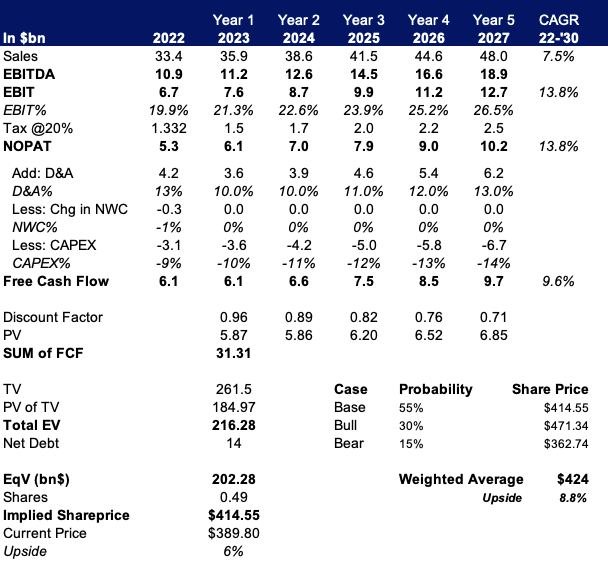

Я оцениваю Linde с учетом 5-летнего DCF, предполагая, что в базовом сценарии средний показатель продаж за 22-27 финансовый год составит 7,5%, что отражает сочетание темпов роста основного бизнеса и дополнительных преимуществ от внедрения водорода. С точки зрения основного бизнеса, ключевыми факторами роста будут рост мирового ВВП при более высоких темпах роста APAC, а также обсуждаемая ценовая мощь Linde, которая снова дает ей преимущество перед конкурентами и позволяет наращивать продажи более быстрыми темпами, чем если бы она просто полагалась на рост объема на 2% за счет ценообразования и 4,5% от объема.

Для водорода я предполагаю среднегодовой показатель на уровне 22%, учитывая высокую динамику спроса на чистый H2, что приведет к общему среднегодовому показателю на 2027 финансовый год в размере 7,5%. Я также предполагаю, что операционная маржа на 27 ФГ составит 26,5% в связи с продолжающимся повышением маржи и доведением показателей APAC и EMEA до уровня NA. Капитальные вложения будут линейно увеличиваться с 10-14% от выручки при отставании НИОКР на 1 год. Для чистого оборотного капитала я предполагаю 0%, что является средним долгосрочным показателем компании.

При WACC в 8% и предполагаемом бесконечном росте в 4%, который я нахожу разумным, учитывая отраслевые прогнозы и ценовую мощь Linde, я рассчитываю справедливую стоимость одной акции в размере 415 долларов в базовом варианте. Сценарий роста с 9%-ным среднегодовым показателем продаж и операционной рентабельностью 28% за финансовый год дает 471 доллар на акцию, а сценарий снижения с ростом на 6% и операционной рентабельностью 25% дает 363 доллара соответственно. Присвоение каждому сценарию вероятности (базовая: 55%, бычья: 30%, медвежья: 15%) Я получаю смешанную среднюю справедливую стоимость в размере 424 долларов за акцию Linde, что примерно на 9% выше текущей.

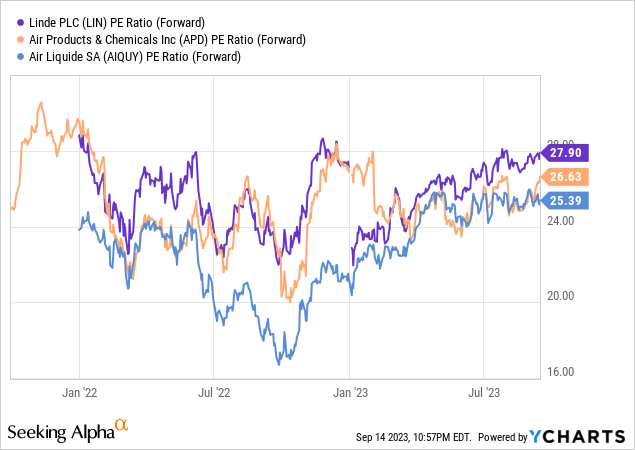

Что касается конкурентов, то Linde торгуется с премией примерно в 7% (fwd P / E по состоянию на 29 августа) по сравнению со средним показателем аналогов, что я считаю разумным, учитывая ее лучший в своем классе профиль маржи и показатели прибыльности при самом низком кредитном плече.

Я не вижу каких-либо явно значимых краткосрочных катализаторов, которые могли бы гарантировать, что акции будут торговаться с более высоким мультипликатором, поскольку они уже имеют более высокую оценку по сравнению с аналогами. С другой стороны, как было описано ранее, текущая оценка премий может спровоцировать значительное снижение цены акций, если Linde не оправдает высоких ожиданий рынка или если маржинальное сближение между унаследованными активами Linde и ex-Praxair замедлится или даже обратится вспять, или если будет объявлено о более высоких, чем ожидалось, капитальных вложениях.

На что следует обратить внимание в результатах третьего квартала

Linde опубликует отчет о доходах за третий квартал 25 октября, на мой взгляд, есть 3 ключевых момента, на которые стоит обратить внимание.

- Увеличение маржи: В частности, в отношении разрыва между сегментами EMEA/APAC и Северной и Южной Америки и устойчивости текущей маржи

- Более подробная информация о водородной дорожной карте Linde: Вкл. Информация о целевых доходах по объявленным проектам

- Бизнес в Китае: Как стимулирующие меры Народного банка Китая повлияют на деятельность Linde в Китае, которая в недавнем прошлом относительно отставала?

- Ценовая мощь: Как развиваются продажи с точки зрения ценообразования? Может ли компания продолжать повышать цены / удерживать их на повышенном уровне или ей придется вернуть часть повышения?

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")