: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

За последнее десятилетие на мировом рынке лития наблюдалась огромная волатильность, поскольку спрос и предложение электромобилей резко возросли. Ведущие компании по добыче лития, такие как Livent (NYSE:LTHM), столкнулись с огромной волатильностью акций, поскольку растущий спрос и предложение лития заставляют рынок колебаться между динамикой перенасыщения и дефицита. Многих инвесторов привлекают компании, добывающие литий, такие как Livent, как более привлекательный способ получить положительный эффект от бума спроса на электрические и гибридные транспортные средства.

Я освещал Livent в феврале в статье «Livent: курс на снижение из-за обвала цен на литий на фоне надвигающегося перенасыщения» с медвежьим прогнозом из-за падения цен на литий. С тех пор акции потеряли чуть более пятой части своей стоимости, поскольку их оценка была скорректирована с учетом более низкого прогноза цен на литий. В будущем, хотя LTHM и литий могут столкнуться с некоторыми рисками снижения из-за их негативной тенденции, я полагаю, что они приближаются к более надежному уровню поддержки, который может вернуть стабильность рынку. Хотя LTHM является рискованным активом, особенно на краткосрочной основе, я считаю, что его фундаментальная оценка и перспективы для лития начинают казаться более привлекательными.

Цена на литий резко упала за последний год, поскольку рынок вернулся к перенасыщению. Замедление темпов роста экономики Китая усилило опасения, учитывая, что страна является одним из крупнейших мировых импортеров лития и имеет растущий рынок электромобилей. Тем не менее, продажи электромобилей в США находятся на подъеме и могут продолжить расти, несмотря на общее падение продаж автомобилей из-за повышения цен на бензин. Таким образом, хотя в ближайшие кварталы прибыль Livent на акцию может снизиться, сегодня она все еще может иметь солидную долгосрочную ценность для инвесторов.

Проблема «высокого спроса, высокого предложения»

Действительно, LTHM торгуется с гораздо более низким форвардным «P / E» в 9,5 раза по сравнению с Tesla (TSLA) в ~ 75 раз, что делает акции потенциально более подходящим средством для ставок на рынке электромобилей. Конечно, рост продаж Tesla намного выше, чем у Livent, и составляет ~ 600% за последние пять лет. Тем не менее, рост продаж Livent также довольно высок и составляет 125%, что является солидным показателем по сравнению с его оценкой. В пересчете на акцию рост продаж компании за последние пять лет составил 47% при росте прибыли на акцию на 180%; однако ее прибыль на акцию очень волатильна из-за изменений цен на литий. Таким образом, у Livent есть некоторый потенциал роста, который может ускориться по мере завершения ее слияния с Allkem.

Менеджеры Livent считают, что слияние будет очень выгодным для LTHM, поскольку они объединят сети поставок и другие аспекты бизнеса. Действительно, слияние представляется отличным стратегическим вариантом, учитывая, что мировая литиевая промышленность нуждается в консолидации. Это все еще относительно молодая отрасль, учитывая, что спрос на литий за последнее десятилетие значительно вырос и должен продолжать резко расти, что делает ее «молодой», учитывая ее размеры. По мере развития мы начинаем замечать расширение усилий по консолидации, поскольку крупнейшие литиевые гиганты стремятся увеличить свою маржу прибыли и возможности роста.

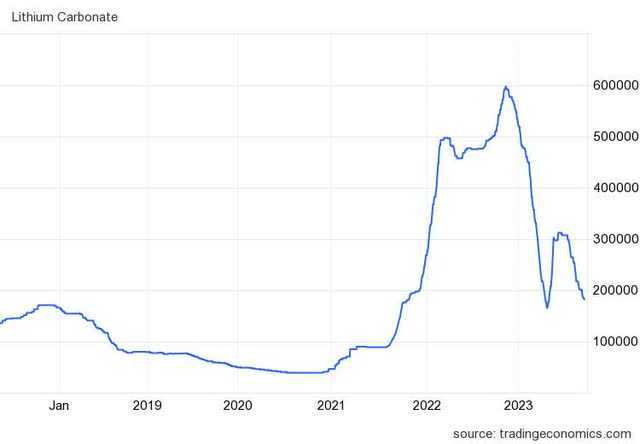

Несмотря на то, что литий является очень быстрорастущим сегментом добычи полезных ископаемых, цены на него сегодня относительно низкие. В юанях цена на литий упала с более чем 600 тыс. за тонну до 182 тыс. за тонну с пика 2022 года по сегодняшний день. Китайский рынок имеет решающее значение для производства лития, поскольку многие мировые электромобили производятся в этой стране. Хотя цены значительно снизились по сравнению с прошлым годом, они остаются выше большинства уровней, существовавших до COVID. Смотреть ниже:

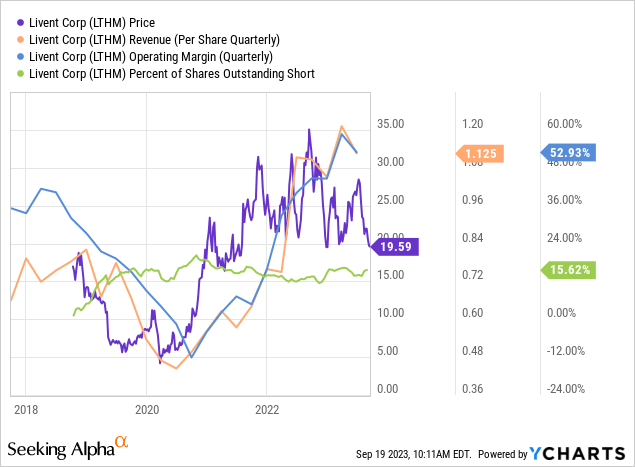

Обвал цен на литий привел к снижению стоимости Livent. В настоящее время акции упали примерно на 44% за последний год и вернулись к нижней границе своего недавнего исторического диапазона. В компанию хлынули продавцы на короткие позиции, в результате чего ее доля на коротких позициях выросла до ~ 15,5%. Компания по-прежнему извлекает выгоду из контрактов с повышенной фиксированной ценой, поэтому ее выручка и операционная маржа близки к пиковым уровням, несмотря на снижение цен на ключевой товар. Объемы коротких продаж увеличились, но не значительно по сравнению с тем, что было в последние годы. Смотреть ниже:

Может быть множество причин для более высокого краткосрочного интереса к Livent. Возможно, многие спекулянты просто полагают, что акции либо переоценены, либо что литий не получит такой выгоды от электромобилей, как предполагают инвесторы. На мой взгляд, высокий краткосрочный интерес Livent не обязательно является признаком завышенной стоимости; это может быть тактикой хеджирования со стороны более продвинутых рыночных спекулянтов. Например, можно купить акции TSLA или другой компании по производству электромобилей, одновременно продавая LTHM на понижение.

Это может быть хорошей сделкой в паре, потому что TSLA или другие теоретически имеют более значительный потенциал роста из-за более высокого спроса на электромобили. Это связано с тем, что спрос на литий и его предложение растут одновременно. Однако, если спрос на электромобили снизится, TSLA и LTHM должны снизиться одновременно. По сути, эта торговля в паре существует потому, что объем производства Livent будет увеличиваться при повышении спроса, но не обязательно падать в случае снижения спроса на EV. В любом случае, высокие краткосрочные проценты Livent примечательны, но не обязательно являются прямым указанием на то, что «умные деньги» считают LTM переоцененным.

Основная проблема добычи лития заключается в том, что литий не является редким товаром. Литий не добывается традиционным способом, как большинство металлов. Его производят из богатых литием солевых рассолов, в основном в Боливии, Чили и Аргентине. В настоящее время ежегодный мировой спрос на литий составляет около 600-700 тысяч тонн карбоната лития по сравнению с почти 26 миллионами тонн доказанных запасов. Конечно, доказанные запасы и фактические потенциальные запасы сильно отличаются, поскольку доказанные запасы, как правило, увеличиваются по мере разведки. Несколько недель назад Lithium Americas (LAC) опубликовала информацию об обнаружении запасов лития на границе Невады и Орегона с запасами в 20-40 миллионов тонн лития. LAC вырос почти на 10% на новостях, в то время как LTHM упал примерно на 10% за последнюю неделю. Если LAC сможет получить права на это открытие, у нее будет доступ к потенциально большему пулу поставок, чем весь «литиевый треугольник» в Южной Америке, где в настоящее время сосредоточено большинство операций.

По сути, в мире имеется тонна лития, и, по сравнению с большинством металлов, шахтерам легко увеличить его запасы, поскольку он добывается с помощью воды и рассолов, не требуя такого большого количества тяжелой техники для рытья и бурения. Таким образом, мировое производство лития выросло в четыре раза с 2015 года, и это, пожалуй, единственный товар, производство которого выросло в период распространения COVID. Мировой спрос на литий растет примерно такими же темпами, и ожидается, что к 2030 году он снова утроится или увеличится вчетверо.

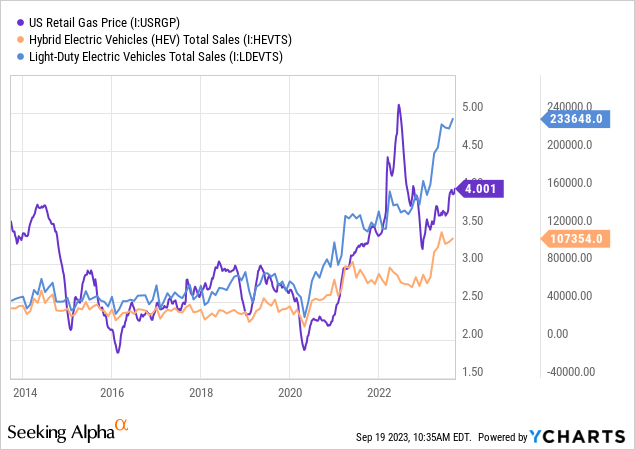

Высокие тенденции продаж электромобилей EV и HEV-аккумуляторов поддерживают спрос на литий. Общий объем продаж легковых автомобилей в США замедляется, вероятно, из-за экономических тенденций в домашних хозяйствах, но это не остановило спрос на электромобили. Одним из ключевых факторов, способствующих росту продаж электромобилей и электромобилей HEV, является продолжающийся рост цен на бензин. По мере того как бензин дорожает, все больше людей проявляют интерес к электромобилям, поскольку экономия на эксплуатационных расходах компенсирует их более высокие затраты. Смотреть ниже:

Существует общая корреляция между ценами на бензин и продажами HEV. Взаимосвязь становится особенно очевидной, если мы посмотрим на более длительный временной горизонт, как это сделал поставщик данных для этих показателей. Ранее в этом году возникло много опасений по поводу замедления продаж электромобилей; однако, благодаря этим мерам, спрос на электромобили сегодня растет быстрее, что, вероятно, вызвано повышением цен на бензин.

В глобальном масштабе все еще возможно, хотя и маловероятно, что продажи электромобилей снизятся в течение следующего года из—за недавнего экономического спада в Азии и отсроченного воздействия более высоких процентных ставок на западных рынках, которые, как мы начинаем видеть, все шире проявляются в тенденциях спроса на товары длительного пользования. На краткосрочной основе я ожидаю, что динамика переизбытка лития сохранится в ближайшие два-четыре квартала, главным образом в случае рецессии, учитывая рост производства лития. Прибыль на акцию Livent может сократиться по мере того, как ее контракты будут заключаться по более низким ценам. В долгосрочной перспективе рынок должен сбалансироваться более позитивно, но я не ожидаю, что высокие цены на литий в 2022 году когда-либо вернутся, поскольку в первую очередь это вызвано последствиями карантина и стимулирующих мер. Литий не является особенно экономичным товаром из-за огромных мировых запасов и более низкой стоимости роста поставок; однако Livent все еще может получать стабильную прибыль по мере того, как рынок становится менее волатильным.

Предлагает ли Livent потенциальную скидку?

Более низкий TTM «P/E» LTHM в 11 раз может показаться привлекательным, но его прибыль на акцию, скорее всего, снизится в будущем из-за снижения цен по мере истечения срока действия контрактов с фиксированной ценой. Согласно последним 10-тысячным данным (стр. 43), затраты на его производство составляют около 4,7 тысячи долларов за тонну эквивалента карбоната лития. Конечно, затраты на производство обычно не учитывают другие факторы, имеющие отношение к EPS (его «AISC» не публикуется). Сегодняшняя мировая цена на литий в долларах США составляет около 25 тысяч долларов за тонну, но все еще намного ниже цен, наблюдавшихся на прошлогоднем пике. Как бы то ни было, Livent по-прежнему была бы прибыльной, даже если бы продавала литий по сегодняшним ценам. Тем не менее, в 2019-2020 годах литий ненадолго подешевел настолько, что Livent временно стал убыточным, так что то же самое может произойти, если переизбыток продолжит расти.

Livent не публикует полностью свои контракты с фиксированной ценой в своих отчетах SEC. Во время последнего звонка инвесторам менеджеры компании заявили, что 70% объемов производства лития в 2023 году были законтрактованы по ценам 2022 года, что позволило компании получать огромную прибыль, несмотря на снижение цен на литий. Однако ее менеджеры также упомянули, что ее ценовые контракты на 2024 год все еще «обсуждаются», подразумевая, что она не будет продавать в 2022 году в 2024 году, хотя они ожидают, что ее контракты с фиксированной ценой будут выше цен 2023 года.

Без подробных данных мы не можем точно знать, какова реализованная цена Livent по сравнению с другими компаниями. рыночная цена и то, как ее реализованные цены будут меняться в будущем. В последний раз компания становилась убыточной (с использованием операционной маржи) в 2020-2022 годах, через год после того, как цены на литий упали до 35-75 тыс. юаней за тонну в 2019-2020 годах. В будущем я, как правило, ожидаю, что безубыточная стоимость Livent составит около 75 тыс. юаней за тонну, что с тех пор составляет более чем 30% роста затрат из-за инфляции. Опять же, это очень общая оценка, учитывая отсутствие доступных данных.

В этом году цены на литий колебались в районе 200-300 тысяч юаней за тонну, что немного ниже этого диапазона. Таким образом, я предполагаю, что его контрактная цена составляет около 230 тысяч юаней за тонну. Конечно, не весь ее литий продается Китаю, и у нее есть валютные резервы, но я хочу составить общий прогноз по EPS, а не конкретную цель по EPS. Основываясь на этом прогнозе ценообразования и оценке общих операционных затрат, я оцениваю, что операционная маржа составит около 155 тыс. юаней за тонну в 2024 году. По оценкам компании, к следующему году ее производство составит около 40 тысяч штук. Исходя из этой маржи и оценки производства в долларовом выражении, это дает нам прогноз операционной прибыли в размере ~ 870 млн долларов. Предполагая 30%-ную налоговую ставку и отсутствие изменений в количестве акций в обращении, это соответствует оценке EPS на 2024 год в размере 3,4 доллара, что примерно на 30% выше текущей консенсус-оценки.

Итог

К сожалению, это лишь приблизительная цель, учитывая отсутствие четких имеющихся данных. В отличие от большинства майнеров, объем добычи Livent растет чрезвычайно быстро, поэтому он не может дать столь четких указаний, как большинство майнеров. Мой прогноз предполагает, что он достигнет относительно высоких темпов роста без ущерба для затрат на добычу полезных ископаемых. Он также предполагает стабильные обменные курсы и налоговые ставки, что не обязательно вероятно, учитывая его функционирование в сложной глобальной среде. Кроме того, по моим оценкам, предполагается, что она продает литий по более высоким ценам, чем текущие, основываясь на заявлениях компании относительно ее целей по контракту на 2024 год. На самом деле цены на 2024 год могут быть значительно ниже этого целевого показателя.

Тем не менее, несмотря на неопределенность, я сегодня немного оптимистично настроен в отношении LTHM и считаю, что это гораздо более выгодная долгосрочная инвестиция, чем большинство других. Сегодня наблюдается небольшой переизбыток лития, который может увеличиться, если спрос на электромобили снизится; однако высокие цены на газ также способствуют продажам электромобилей и HEV. Спрос на литий может снизиться, но в долгосрочной перспективе он почти наверняка вырастет. Запасы лития также могут расти слишком быстро, что является наиболее значительным риском для Livent, учитывая огромные мировые запасы. Тем не менее, должно пройти много лет, прежде чем открытие LAC в США повлияет на рынок из-за проблем с регулированием. Производственные затраты Livent настолько низки, что она будет оставаться прибыльной при гораздо более низких ценах. Кроме того, его оценка также невысока, учитывая высокие темпы роста производства, при этом увеличение поставок, вероятно, компенсирует снижение цен.

Без сомнения, LTHM — волатильная акция, и инвесторам, которые не хотят слишком сильно рисковать, следует избегать слишком крупных вложений в нее, особенно учитывая недавнюю череду падений. Тем не менее, это относительно своеобразный инструмент по сравнению с акциями в целом, с уникальными факторами риска и вознаграждения. В сочетании с низкой оценкой, высокими темпами роста и потенциально возможным слиянием, я считаю, что его долгосрочный потенциал роста более значителен, чем потенциальный недостаток.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")