: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

Корпорация LKQ (NASDAQ:LKQ) предлагает автомобильные продукты и услуги. Компания предоставляет альтернативные запасные части для предотвращения столкновений, переработанные двигатели, коробки передач, системы замены, компоненты и комплектующие для ремонта легковых автомобилей и легких, средних и тяжелых грузовиков.

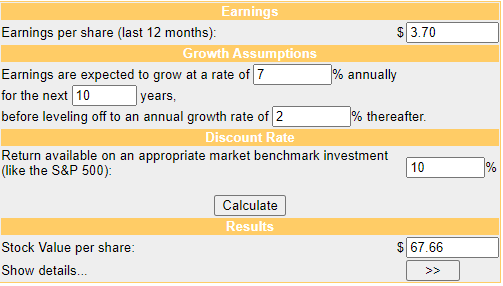

Я рекомендую рейтинг «покупать», поскольку ожидаю, что LKQ сохранит устойчивость на протяжении всего этого сложного макроцикла, опираясь на более продуктивную бизнес-модель по сравнению с прошлым. Моя модель DCF, которая предполагает консервативный рост EPS CAGR на 7%, предполагает, что цена акций сегодня должна составлять 67 долларов, что на 21% выше.

Финансовые показатели / Оценка

Общая выручка увеличилась на 3,2% г/г до 3,448 млрд долларов, причем рост был обусловлен главным образом увеличением на 4,8% г/г органической выручки от Total Parts & Service. В рамках этого органические продажи запчастей и сервисного обслуживания выросли на 8,3% в годовом исчислении в Северной Америке и на 8,5% в годовом исчислении в Европе. В то время как рынок самообслуживания вырос на 4,7% в годовом исчислении, рынок специализированных услуг снизился на 12,9%. Что касается EBITDA и рентабельности по EBIT, то они незначительно снизились по сравнению с прошлым годом — на 33 б.п. и 19 б.п. соответственно. Разводненная прибыль на акцию составила $1,09, не изменившись по сравнению с прошлым годом, но немного улучшившись по сравнению с 1кв23 в размере $1,04. Я хотел бы также отметить здесь, что LKQ увеличила прибыль на акцию на 8% до covid (с 2014 по 2019 год).

Исходя из моего взгляда на бизнес, LKQ должна быть в состоянии увеличить прибыль на акцию при высоком однозначном среднегодовом показателе за период роста (я смоделировал 7% на всякий случай). Исторически сложилось так, что в период с 22 по 12 финансовый год выручка LKQ выросла в среднем на 12%. Я не ожидаю такого же уровня роста в будущем, поскольку доходная база сегодня намного выше. Доступные возможности для увеличения маржи также должны быть ниже по сравнению с прошлым. Таким образом, более вероятны высокие однозначные темпы роста прибыли на акцию.

Комментарии

LKQ провела очень успешный второй квартал, сообщив об увеличении выручки, EBITDA и EPS. На североамериканском и европейском рынках запчастей и сервисного обслуживания наблюдался органический рост выручки. Хотя рентабельность по EBITDA снизилась в годовом исчислении, она выросла квартал за кварталом на 30 б.п. благодаря более благоприятному сочетанию маржи в североамериканском сегменте запчастей и сервисного обслуживания и европейском, что более чем компенсировало гораздо более слабую маржу в сегменте самообслуживания из-за снижения цен на лом и драгоценные металлы.

Поскольку цепочки поставок продолжают совершенствоваться, а показатели заполнения приближаются к оптимальному уровню (середина 90% по сравнению с высокими 80% год назад), продажи запчастей и услуг в Северной Америке органически выросли на 8,3% в годовом исчислении. Более того, увеличение использования альтернативных продуктов на 400 базисных пунктов в годовом исчислении во втором квартале стало положительным фактором роста в этом году, поскольку более высокие затраты на ремонт и увеличение запасов способствовали этой тенденции. Я полагаю, что этот сегмент воспользуется преимуществами государственной фермерской программы в ближайшей и среднесрочной перспективе. В отчете о прибылях и убытках за 2кв23 руководство подсчитало, что полная реализация программы по всей стране может принести дополнительный доход в размере 125 миллионов долларов. Для сравнения, State Farm является крупнейшей компанией по страхованию автомобилей в США (прибыль за 2кв22), и на их долю приходится около 18% рынка (прибыль за 2кв22) в спросе на запчасти для аварийных ситуаций на вторичном рынке. Поскольку State Farm возобновляет использование запасных частей для столкновений на вторичном рынке, это большая новость для такого крупного игрока, как LKQ, поскольку они, вероятно, возглавляют список поставщиков по выбору. Следовательно, я ожидаю соответствующего повышения маржи при дальнейшей поддержке за счет снижения затрат на перевозку.

В Европе, где спрос оставался устойчивым, а LKQ продолжала завоевывать долю рынка на сильно фрагментированном рынке механических деталей, органическая выручка выросла с однозначных до двузначных цифр в странах Бенилюкса, Германии и Восточной Европы. Несмотря на то, что в свете предстоящих региональных рецессий следует ожидать локальных слабых мест, я полагаю, что LKQ окажется более устойчивым, чем в прошлом, благодаря масштабным мерам, принятым для повышения производительности.

“Инфляционная среда, как я уже отмечал, в Европе гораздо более напряженная, чем здесь, в США. И поэтому им потребовалось повышение производительности, чтобы компенсировать значительную часть этого увеличения и позволить нам фактически достичь более низкого процента прибыли по сравнению с выручкой”. Прибыль за 2КВ23

Тот факт, что LKQ смогла расширить свой бизнес как с точки зрения объемов, так и цен, говорит о том, что компания достаточно проворна, чтобы адаптироваться к меняющимся рыночным условиям и сохранить свои позиции.

Что заставляет меня нервничать, так это то, что самообслуживание и специализированные магазины все еще ощущают последствия снижения стоимости товаров и слабости автофургонов. Рентабельность по EBITDA снизилась на 390 базисных пунктов до 9,5%, так как продажи специальной органической продукции упали на 12,9%. Кроме того, индустрия автофургонов все еще ощущает последствия исторически низких оптовых поставок и буксировки, которые были основными сдерживающими факторами расширения. Руководство упомянуло о снижении оптовых поставок для индустрии фургонов на 40% в годовом исчислении во время телефонного разговора во 2кв23, и я полагаю, что это по-прежнему будет сдерживать LKQ до конца 23 финансового года. Между тем, снижение стоимости драгоценных и сырьевых металлов привело к снижению рентабельности по EBITDA самообслуживания на 11 пунктов, до 4,1%. Я отмечаю, что маржа самообслуживания должна стабилизироваться, как только цены на металлы восстановятся, но у меня нет никакой информации на этот счет.

Риск и заключение

LKQ продемонстрировала устойчивость в трудные времена этого макроцикла, чему способствовала более продуктивная бизнес-модель и органический рост выручки на рынках запчастей и услуг в Северной Америке и Европе. Усилия руководства по повышению производительности и компенсации инфляционного давления в Европе должны еще больше повысить способность LKQ справляться с вызовами. Несмотря на наличие рисков, связанных со снижением цен на металлы (влияющих на сегмент самообслуживания) и слабостью в индустрии автофургонов (снижение массового спроса на услуги LKQ), общий прогноз остается позитивным, особенно с учетом потенциальных выгод от программы State Farm и улучшения цепочек поставок.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")